Думаю, вопрос о том, "что именно покупать" будоражит умы всех инвесторов в той или иной степени.

Но прежде чем покупать что-то, нужно ответить на два основных вопроса:

1) Акции или фонды?

Многие финансовые блогеры и не только активно пропагандируют биржевые фонды (БПИФ/ETF), утверждая, что они практически безопасны, а их доходность в какой-то степени предсказуема, и отстает от графика соответствующего индекса только на жалкую комиссию. На фонды, обращающиеся на Московской/СПб биржах действует приятная льгота на долгосрочное владение, позволяющая не платить НДФЛ при продаже паев, как и на акции и облигации. И вроде бы безопасность на высоте - мы не зависим от одного эмитента-акции, в случае если какая-то компания потеряет по капитализации или по другому бенчмарку, то её тут же заменят другой.

Но... У БПИФов и ETF есть своя управляющая компания, и по сути она и есть тот же "эмитент", поэтому продвинутые инвесторы в БПИФ/ETF берут не какой-то один фонд на индекс, например - SBMX, а и TMOS и OPNR, к примеру, возможно теряя на доходности в каком-то фонде, но уменьшая риск краха управляющей компании. А он возможен - у меня самого было 200 тысяч рублей в фондах FXUS и FXTP от Finex, которые до сих пор заморожены. Как минимум заморожены :).

Короче, для меня фонды - это как акции с комиссией за владение, вот прям так я их вижу. Поэтому лично я покупаю акции.

2) Только российские или иностранные тоже?

Когда я начал инвестировать в акции, я уже понимал, что события 2014 года - это не конец, а начало, поэтому планировал сначала накопить капитал, достаточный для жизни в России из российских акций, и только потом начинать диверсифицироваться в зарубежные. И вот тут я не прогадал. Многие коллеги на моей старой работе крутили пальцем у виска и насмехались надо мной, узнав, что я не инвестирую в зарубежные акции, но после 24.02 уже была моя очередь смеяться. Но я не смеялся, на самом деле, мало приятного, когда чьи-то потом и кровью заработанные деньги "замораживаются".

Вообще сейчас по всему миру творится черт-те что, поэтому я даже и не задумываюсь об инвестициях в зарубежные бумаги.

Однако если бы мне нужно было на что-то накопить, то я бы копил в трех валютах - рубле, юане и гонконгском долларе, примерно поровну. Но это другая история.

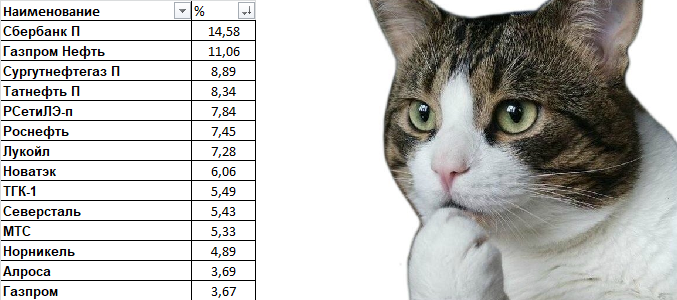

Ну и к чему же я пришел? А вот к чему:

Как вы видите, всего у меня 14 различных акций. По какому принципу я их собирал?

Начну с того, что мои первоначальные закупки были на одинаковую сумму, в 15 эмитентов, а потом я решил добить портфель до 20 эмитентов, но к увольнению не смог добить их до целевой суммы, а после начала СВО вообще продал всё "недобитое" и купил акции Сбера (SBERP). Как вы видите, выросли они очень хорошо. Но, кстати, не лучше, чем выросла Газпромнефть, которая вообще-то была куплена примерно на ту же сумму изначально, что и Газпром. Ну вот да, кстати, из всего, что сейчас в портфеле, только в Сбер и Новатэк я вложил больше, чем в другие акции.

Новатэк - это другая история. Раньше в моем портфеле были ОГК-2 и М.Видео. Первая неплохо росла, но целевая позиция не была набрана, а М.Видео была моей самой провальной акцией. В моей табличке, кстати, Новатэк получил "долги" М.Видео, я жду от Новатэка взрывного роста :).

Ну и как выбирать акции-то, вы спросите?

Я решил в свое время, что меня более-менее устроит привязка моего портфеля к экономике РФ. Где-то я раздобыл диаграмму, в которой нефтегазовые доходы составляли 42%. Если честно, уже даже и не помню, какая именно характеристика там была. Сейчас ничего подобного найти не могу.

Ну, в общем, таким образом и подобрал портфель - по той диаграмме.

При этом пользовался аналитикой акций с https://www.dohod.ru/ik/analytics/share , выставлял "крыжики" на DCF-потенциал и Dividend. Учитывал P/E отдельно. В случае сомнений делал интуитивный выбор :).

Как вам формировать портфель? Да точно так же, привязавшись к какой-нибудь диаграмме). Это, на самом деле, не принципиально.

Тем, кто рассчитывает на дивиденды, нужно обязательно учитывать, что дивиденды платят не все и не каждый год, и слишком высокие дивиденды - обычно признак чего-то нехорошего. Ну и чтобы трогать свой портфель как можно меньше, желательно всё же брать акции если не из индекса IMOEX 10, то хотя бы IMOEX. Как мне кажется, в таком случае сохранить заработанное будет достаточно просто и относительно безопасно. Но, конечно, взрывного роста от компаний с большой капитализацией ждать нельзя. Иксов они не дадут). Про Новатэк я пошутил).

Буду ли я ребалансировать портфель? Да пока нет, не вижу смысла. У нас рынок такой. что стоит кому-нибудь объявить дивиденды, так сразу начинается рост. Аутсайдеры становятся лидерами. Оно практически само там крутится-вертится. Мне главное, чтобы ежегодно была сумма не меньше 600 тысяч дивидендами от всего этого карнавала, и уже два года это получается без проблем. Значит, я делаю всё правильно - мой портфель удовлетворяет мои потребности.

Желаю вам, чтобы ваши портфели удовлетворяли ваши потребности)). Хорошего вам настроения, друзья!)

Материал не является индивидуальной инвестиционной рекомендацией.