Всем привет!

Облигации флоутеры (или флоатеры, как вам будем привычнее) набирают популярность среди инвесторов. Ведь, по сути, они становятся тем самым спасательным кругом, который защитит ваш облигационный портфель при росте ключевой ставки.

Ранее на канале уже было две публикации - базовая о том, что такое флоатеры и зачем они нужны:

А вторая уже о моих рассуждениях - стоит ли покупать флоатеры и какие. Ведь, как выясняется, не все они защищают одинаково хорошо.

В рамках данной статьи я предлагаю взглянуть на флоатеры с точки зрения варианта расчета их купонной ставки, а именно к какому финансово-экономическому индикатору они привязаны.

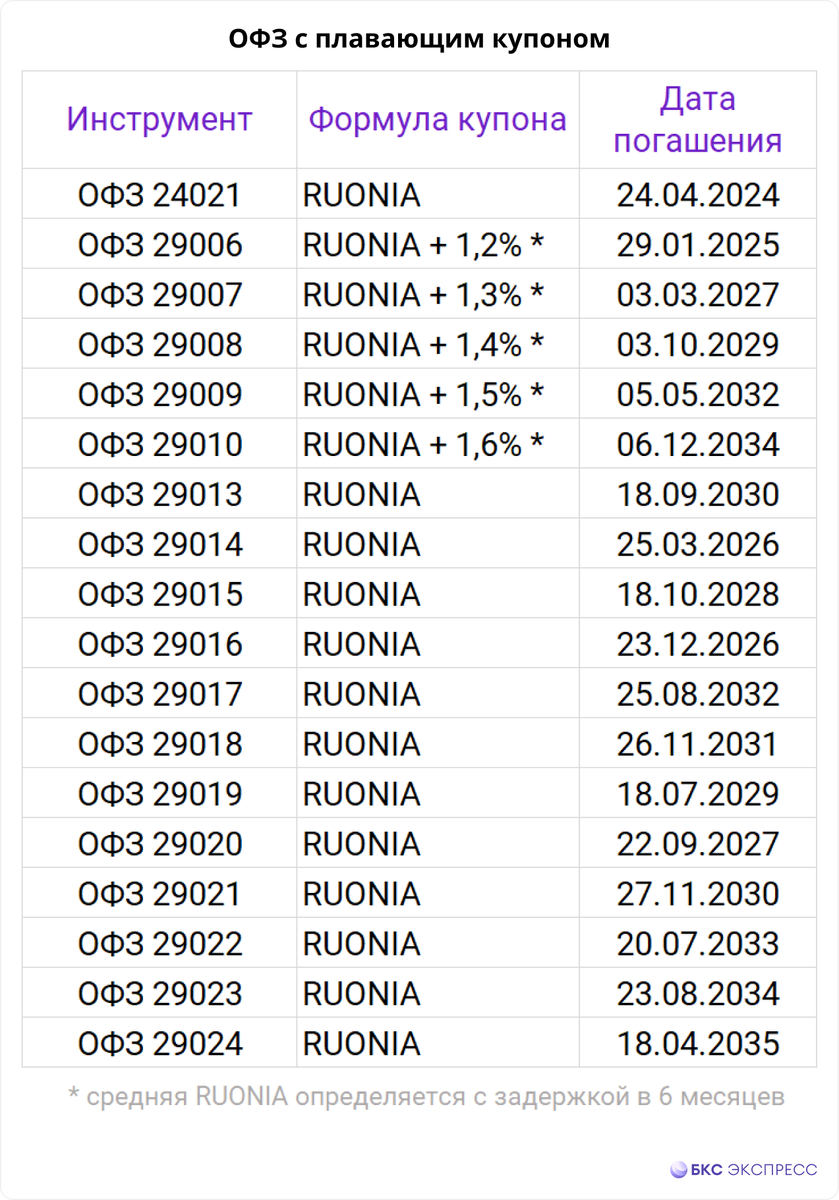

1. RUONIA

Привязка к ставке RUONIA является наиболее популярной для флоатеров. Так, к ней с различным лагом привязаны ОФЗ флоутеры 29 кода. Старые с большим - 6-месячным лагом, новые с 7-дневным.

RUONIA — процентная ставка, по которой крупные кредитные организации предоставляют друг другу необеспеченные кредиты на один рабочий день.

Среди ОФЗ премия к RUONIA есть только у старых выпусков с 6 месячным лагом.

У корпоративных выпусков ситуация с доходностью несколько интереснее.

Наиболее интересные с точки зрения ликвидности и доходности - ВЭБР-36 и 37. Оба торгуются в районе 101% от номинала.

2. Ключевая ставка (КС)

Обычно разница между RUONIA и ключевой ставкой незначительная. Однако, на данный момент она составляет около 0,5%.

0,5% это уже существенная разница. Так что привязка к КС может быть иногда более интересна.

Тут, к слову, есть очень приличные премии с КС. Но и рейтинг у эмитентов соответствующий.

У меня из этих облигаций пока только РЭО-02. Уж больно купон по ним хороший для такого относительно высокого рейтинга.

Во вторник пройдет размещение облигаций РусГидро БП12 +1,2% к КС. Видел, что многие читатели хотят участвовать. Учитывая, что РусГидро БП10 торгуется по 101%, наверное, взять по номиналу интересно.

Когда-то смотрел на ВТБ с привязкой к КС без премии, у которого выплата раз в месяц, т.е. купон быстрее реагирует на изменение ставки, но решил, что лучше брать квартальные выплаты, но с премией.

3. GCurve (ОФЗ) 7 лет

Достаточно редкий вариант привязки купонной доходности - к индикативной доходности ОФЗ длительностью 7 лет. На мой взгляд, не сильно интересный вариант в настоящее время.

У меня из таких выпусков есть только РОСНАНО 8, который имеет премию 1,57% к GCurve (ОФЗ) 7 лет.

Резюме

Как писал в своем последнем отчете по облигационному портфелю, хотелось бы в ближайшее время нарастить долю облигаций флоутеров.

Но кошелек не резиновый - на все не хватит.

Поставьте лайк и не забудьте подписаться, если еще не подписаны на наш канал. Напишите покупаете ли вы облигации флоутеры и привязке к какому показателю отдаете предпочтение. Поделитесь списком выпусков, который, есть в вашем портфеле.

Наш канал «Настоящий Миллионер» теперь еще и в телеграме.