Думаете, разводят на деньги те, кто звонит с незнакомых номеров и уверяет, что от вас подана заявка на кредит или что ваша карта заблокирована? Это низший уровень. Есть вещи покруче.

Какие? А вы достаньте смартфон или планшет, зайдите на сайте федеральной налоговой службы в личный кабинет налогоплательщика. Там скорее всего будет значиться: «У вас нет начислений и задолженности». А это значит… Ничего не значит! Налоговая как двуликий Янус может в лицо уверять вас, что долгов нет, и в тоже время годами накручивать долги и пени.

Дальше конкретная история. В 2020 году пенсионер А. продал квартиру. Владел ей недолго, поэтому должен был заплатить налог. Есть два законных варианта налог снизить. Либо вы уменьшаете стоимость квартиры на миллион рублей по статье 217.1 Налогового кодекса, либо по статье 220.2 платите налог с разницы между стоимостью продажи и покупки квартиры. Выбираете сами. А. выбрал второй вариант. С ним налог меньше, а с учетом имеющегося у него права на налоговый вычет, ему платить вообще ничего не надо было.

Все абсолютно законно и опирается на соответствующие статьи налогового кодекса.

В 2021 году А. подал налоговую декларацию, в которой все это указал. Приложил копии договоров о покупке и продаже квартир.

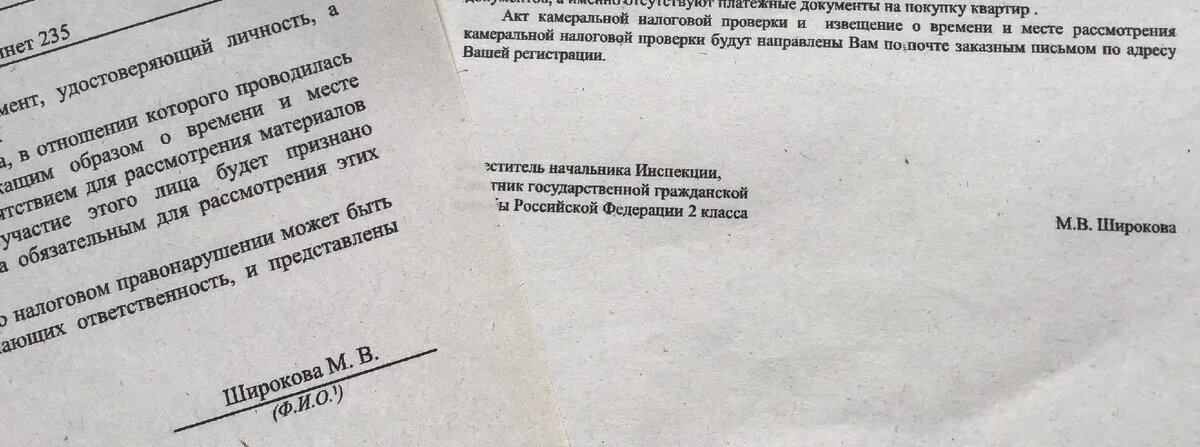

Спустя три месяца его попросили дослать платежные документы о покупке квартиры. Что он и сделал. Его даже за это через Личный кабинет поблагодарили, пообещав выслать заказным письмом Акт камеральной налоговой проверки и Извещение о времени и месте ее рассмотрения. Подписал это обещание не кто-нибудь, а заместитель начальника инспекции.

Далее в личный кабинет налогоплательщика приходили извещения о текущих налогах, которые А. аккуратно оплачивал. Пришло извещение о возврате ему пяти копеек Бог знает за что. Ну и спасибо!

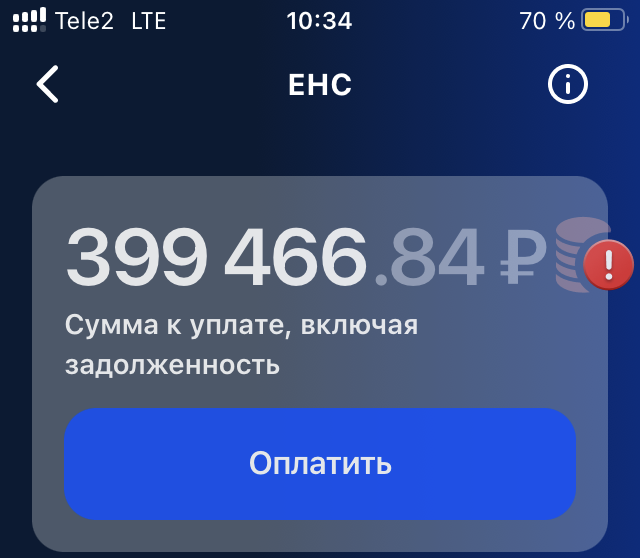

А два года спустя, в сентябре 2023 года, в этом кабинете вместо надписи: «У вас нет начислений и задолженности» появилась другая: «У вас есть задолженность 399466.84 р.» Из них долг по налогам 279500 рублей, штраф 54340 рублей и пени 65626 рублей!

Пенсионер помчался в налоговую инспекцию. Как общаются в налоговой? Стоит очередь к трем местным телефонам. Три человека одновременно разговаривают с инспекторами. Перекрикивая друг друга.

А. прижал к одному уху трубку, второе зажал, чтобы не слышать соседей, и стал беседовать с инспектором.

А. – Откуда у меня огромный долг?

Инспектор. – Это налог за 2020 год, по акту налоговой проверки 2022 года, штраф на него по Решению 2023 года о привлечении к ответственности за налоговое правонарушение и пени за все это время.

А. – В моем личном кабинете налогоплательщика среди писем нет никаких актов и решений!

Инспектор. – Это программисты так сделали личный кабинет. Ищите все в документах НДФЛ за 2020 год.

А. – Замначальника инспекции обещала выслать акт и пригласить меня на его рассмотрение заказным письмом!

Инспектор. – Все документы приложены к НДФЛ.

А. – Почему тогда огромный долг на первой странице появился, а не попал как остальное в приложение к старому НДФЛ?

Инспектор. – У вас был месяц, чтобы Решение обжаловать. Вы его не обжаловали, оно вступило в законную силу и с этого момента появилось на первой странице личного налогового кабинета…

Вот и поговорили. То есть, по мнению инспекции, если акты и решения не направили вам как письма, которые вы сразу увидите в личном кабинете, а тихо пристегнули к документам двухлетней давности – вы извещены!

Пенсионер сел за компьютер. В личном кабинете с трудом нашел старый НДФЛ за 2020 год. К нему добавлен Акт налоговой проверки. По приказу ФНС (от 07.11.2018 N ММВ-7-2/628@) в акте должно быть указано, какие документы представил налогоплательщик. Если они инспекции не понравились – должно быть сказано почему. К акту инспекция должна приложить расчет налога.

Ничего этого нет. Несколько страниц общих слов, далее без какой-либо связи с ними заявлено, что налогоплательщик занизил налогооблагаемую базу, и нарисован налог в 279500 рублей. Посидев с калькулятором, можно предположить, что инспекция не учла стоимость купленной пенсионером квартиры. Почему – неизвестно.

Далее в акте сказано, что нет смягчающих обстоятельств для снижения штрафа. Почему? Есть два железных обстоятельства, предусмотренные законом (статья НК 112.1).

А. – пенсионер, правонарушение совершено впервые. Назначенный штраф подлежит уменьшению в два раза и более.

Также в документах оказалось Извещение. Год назад его вызывали на рассмотрение материалов налоговой проверки. Подписала извещение та самая заместитель начальника инспекции, обещавшая прислать его заказным письмом.

Наконец, вишенка на торте, Решение о привлечении деда к ответственности за совершение налогового правонарушения. В нем перепечатана болтовня из акта налоговой проверки. Сумма налога в двух местах указана разная. В одном месте 271340 рублей, в другом 279500 рублей. Ну и добавлен штраф в 54340 рублей.

Изучив эти документы, А. снова встал в очередь к телефону в инспекции.

А. – Как мне посчитали налог?

Инспектор. – Все в акте и решении.

А. – Почему инспекция не учла смягчающие обстоятельства?

Инспектор. – О них вы должны были заявить сами в течении месяца со дня получения акта проверки.

А. – Как? Акт ко мне не поступал, извещение о времени и месте рассмотрения и само решение мне не прислали!

Инспектор. – Вы извещены. Документы добавлены к НДФЛ.

А. – Я не согласен с выставленными налогом, штрафом и пени.

Инспектор. – Можете подать жалобу в УФНС Москвы.

Жалоба составлена и направлена. А пени тикают. Общая сумма долга пенсионера перевалила за 400.000 р.

Можно ли приостановить начисление пени на время рассмотрения жалобы? По статье 74 НК РФ вы должны положить на счет в банке требуемую сумму налога, штрафа и пени. Банк их заморозит до вынесения решения налоговой или судом, потом, если решение не в вашу пользу, все уйдет в инспекцию.

Четыреста тысяч – пенсия деда за полтора года. У него таких денег нет. Надо брать кредит в банке. Тогда пени капать не будут, но будут капать проценты по кредиту. Посчитал. Пока еще пени выгоднее. Рассматривают жалобу от месяца и дольше. Ответ может прийти совершенно не связанный с сутью вопроса. О погоде в Салехарде и месте пролета перелетных птиц на данное число. Главное статей из налогового кодекса натолкать побольше.

У деда отменился отпуск. На который с женой откладывали год. Отпускных денег не хватит, надо брать кредит. Один кредит в семье есть, надо брать второй, в другом банке и под процент повыше. Еще деньги на адвоката понадобятся. Толкового, который сможет опереться не только на налоговый кодекс, но и найдет нужные внутренние приказы налоговой службы и ее письма. А это еще тысяч пятьдесят.

Ветеран, пенсионер, ранее не привлекался… Все это, как говорят адвокаты, «сопли», предназначенные скостить наказание виновному. Но где эта вина? Как понять, что не устроило налоговую? Чего ей вообще надо? В Акте и Решении об этом ни слова!

Перебираем документы. Покупка квартиры. По статье 220 НК покупатель должен предоставить документы подтверждающие расходы. Законодательство не содержит их исчерпывающего перечня, и налоговая (письмо ФНС России от 20 мая 2021 года № БС-19-11/215@) поясняет, что к ним могут относится «…банковские выписки, платежные поручения о перечислении денежных средств со счета покупателя на счет продавца».

Инспекции представлены: договор с застройщиком, платежное поручение банку на перечисление денег застройщику, справка из банка о движении этих денежных средств, акт сверки с застройщиком.

Налоговая! Объясните внятно, что вам еще от деда надо?!!

Печать кривая? Какая-то цифра подозрительна? Застройщик и банк не исчезли – запросите их. Покупал ли такой-то гражданин квартиру и сколько за нее заплатил? Такие запросы ваше право.

А. перебирает бумаги и, наконец, вспоминает свою ошибку. Когда продавал квартиру, риэлтор советовал не писать в договоре полную стоимость продажи, остальное получить от покупателя в конверте. «Иначе, – сказал риэлтор, – налоговая мозг вынесет». И был прав.

Что дальше? Ждать из УФНС Москвы ответ на жалобу. Искать деньги на адвоката и готовиться к суду.

Дежурную фразу: «суд во всем разберется» говорят те, кто видел его только по телевизору. На экране доброжелательные тети в мантиях часами старательно разбирают несложное дело и принимают единственно верное и законное решение. На деле – нервы и тягомотина на несколько месяцев с непредсказуемым результатом. А пени тикает. В сентябре ежедневно добавлялось 111 рублей, в октябре уже 121. Еще ответ на жалобу из УФНС Москвы не пришел, а уже три с лишним тысячи набежало.

Среди читателей всегда много тех, кто под публикациями пишет, что все придумано и все это фигня.

Специально для них:

Место действия: ИФНС 21 г. Москвы на Ферганской улице, дом 6.

Номер Акта налоговой проверки – 22745 от 23.06.2022.

Номер Решения о привлечении к ответственности – 10318 от 04.08.2023.

Сегодня в любой крупной конторе служба есть, дабы отслеживать публикации, и, увидев черное пятно на мундире – сразу бежать туда, кричать неправда и закрашивать все белым. Пиарщики из налоговой! Бегом сюда! Попробуйте обелить действия инспекции. Заодно объясните: до последнего не извещать гражданина о долгах, налогах, штрафах и пени, не присылать извещений и писем о них, прятать все в бумагах прошлых лет – это указание Федеральной налоговой службы или ноу-хау ИФНС 21 г. Москвы?

И еще. Не загляни дед в налоговый кабинет? Тогда узнал бы все от судебных приставов, описывающих имущество. К тому времени до миллиона нащёлкает.

Сегодня много сюжетов про дающие в долг конторы. Как они, заключив договор, на год-другой исчезают, появляясь с нарисованными штрафами и конскими процентами.

Но то бандиты, а тут налоговая. Разницу видите? Я – нет. То же самое, только под прикрытием государства и от его имени.

По сути, описанная история чистое вымогательство. Втихую выставить неправомерный налог. На два года затихариться. Перед окончанием срока исковой давности его извлечь, довесив штраф и пени по полной. Государству – деньги, налоговому инспектору – премия.

Квартиры он видите ли покупает и продает!

Дед больше квартир не покупает. Покупает лекарства. Он даже от налоговой вычет получил за медуслуги. Небольшой. Налоговая его тут же и списала. В погашение долга. Время идет. Пени тикает. Дед держится за сердце и глотает таблетки, а сдохнет – казне прибыль: пенсию платить не надо.

Андрей Макаров

P.S. спустя две недели

История продолжается, вернее тянется. Для обращения в суд надо дождаться ответа на жалобу из УФНС Москвы. А УФНС не отвечает. Жалобу подали в электронном виде через личный кабинет. Подана она 11 сентября, а в УФНС зарегистрирована только 18.09. (Неделю бродила по просторам Интернета?) В любом случае, отведенный на проверку жалобы месяц прошел. Если жалоба требует более длительной проверки, инспекция должна об этом сообщить. Но... тишина. Только пени продолжает капать.

Докапало до 405 тысяч, когда УФНС сообщило, что вопрос требует дополнительного рассмотрения, а потому срок рассмотрения жалобы продлен на месяц.

Видимо, очень сложное дело. Положить перед собой несколько бумажек и принять решение. Вот интересно, до полумиллиона дотянут?

P.P.S. 20.11.23 Случилось чудо! УФНС Москвы, после двухмесячного изучения документов, отменило Решение налоговой инспекции о привлечении деда к ответственности. Сумма налога к тому времени дошла до 410 тысяч. Извиняться не стали, отвечать на заданные вопросы о конкретных нарушениях допущенных инспекцией не посчитали нужным.

Отменили - радуйся дед! Ну отпуск пропал, ну нервы ни к черту. Чего у тебя руки трясутся? Ты, давай, соберись. У тебя ведь, пока этот придуманный налог стрясти пытались - все твои медицинские вычеты забрали. А вернуть их после отмены налога и не подумали. Так что, встречай новый год, и пиши по новой: "Уважаемая налоговая инспекция..." Хотя так хочется написать: "Сволочи вы там все!.."

Андрей Макаров