ЭТА ИНСТРУКЦИЯ ОТ ИНВЕСТОРА-ПРАКТИКА С 18-И ЛЕТНИМ ОПЫТОМ И ДОХОДНОСТЬЮ ПОРТФЕЛЯ 18,59% ГОДОВЫХ В USD, ЛИЧНОГО ИНВЕСТИЦИОННОГО СОВЕТНИКА ДОКТОРОВ ЭКОНОМИЧЕСКИХ НАУК

95% частных инвесторов теряют деньги на фондовой бирже.

Как не оказаться в их числе? Прочитайте эту статью до конца!

Сначала расскажу немного о себе и своем опыте, чтобы вы приняли решение, стоит ли доверять моему мнению.

Меня зовут Роман Романюк:

- я лицензированный инвестиционный советник, в реестре ЦБ РФ №191

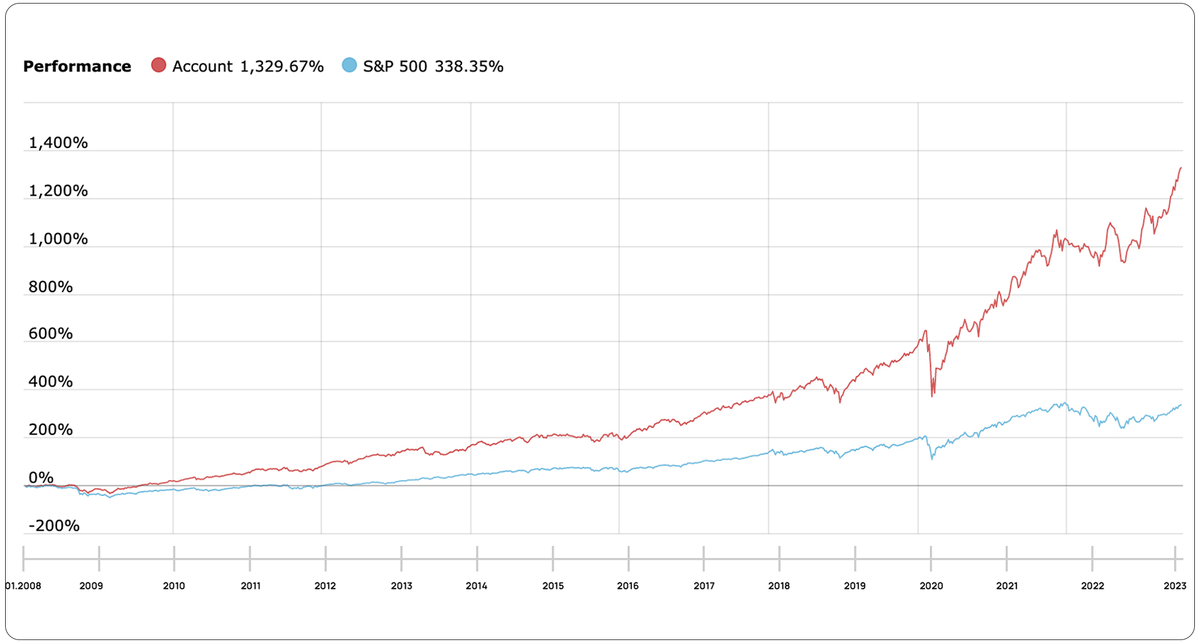

Доходность моего личного портфеля стабильно опережает индекс S&P500. На сегодняшний день среднегодовая доходность равна 18,59% в USD или около 30% в рублях.

*График исторической доходности отображает упрощенную визуализацию траектории исторической доходности. Числовые показатели рассчитаны на основании публичных цен на ценные бумаги, включенные в портфель. Указанная историческая доходность не гарантирует доходности в будущем, результаты инвестирования в прошлом не определяют доходы в будущем.

В 37 лет вышел на «дивидендную пенсию», когда дивиденды в 2 раза превысили комфортный уровень потребления моей семьи

Но так было не всегда.

Буду с вами откровенным, к пассивному доходу я пришёл после бесчисленных проб и ошибок, потери времени, денег и адского стресса от спекуляций.

Я перепробовал разные направления:

- Вложения в реальный бизнес — меня не видела семья, потому что я 24/7 строил бизнес и инвестировал в него же. Предприниматели меня поймут

- Инвестиции в физическую недвижимость — фактический доход, когда я произвел расчеты за полный цикл владения недвижимостью, получилось 3,5% в долларах в год, что не очень-то и интересно.

- Трейдинг и спекуляции — в 2008 г. на всеобщей панике потерял около 80% своего капитала

3,5 года и $200 000 ушло на поиск и изучение оптимальных стратегий. Я не хотел чрезмерно рисковать собственным капиталом. Но я понимал, что без доходности в 15–18% годовых не смогу в адекватные сроки достигнуть поставленных мною целей.

Тогда пришло понимание, что нужно сделать упор на долгосрочные инвестиции на американском фондовом рынке потому что:

1. Капитал создается в валюте — уровень инфляции в США 2,5%.

Это позволяет защитить свои деньги от инфляции, а очередное повышение доллара будет только на руку, потому что увеличивает портфель и сумму дивидендов в рублевом эквиваленте.

2. В Америке все защищено законом. Там вас “не кинут” с вашим капиталом или с дивидендами.

Возможно, вы подумаете, а как же санкции, блокировки? Ведь многих владельцев иностранных ценных бумаг действительно “кинули” при начале СВО. Поясняю. Заблокировали активы только тех, кто инвестировал через РФ брокеров. При этом инвестирование через иностранный брокерский счет это абсолютно законно и безопасно.

3. Устоявшаяся культура выплаты дивидендов, которые каждый год растут.

Вы четко знаете, сколько денег вам придет на брокерский счет. Это происходит стабильно, а значит, вы сможете жить на дивиденды в будущем и не бояться остаться без денег.

4.Широкий выбор активов и современных инструментов для максимизации прибыли портфеля, которых нет в России.

Методом проб и ошибок появился мой авторский «Метод Высокого Дохода».

За 18 лет инвестирования даже в самые худшие времена (2008–2009 гг.) совокупная дивидендная доходность просела чуть меньше, чем на 20%. В пандемию я тоже спокойно продолжал жить на дивиденды и мне не нужно было беспокоиться о продаже активов, чтобы оплачивать свои счета.

*График исторической доходности отображает упрощенную визуализацию траектории исторической доходности. Числовые показатели рассчитаны на основании публичных цен на ценные бумаги, включенные в портфель. Указанная историческая доходность не гарантирует доходности в будущем, результаты инвестирования в прошлом не определяют доходы в будущем.

Многие мои клиенты и ученики сталкивались с одинаковыми проблемами:

- Боялись потерять капитал

- Тратили слишком много времени на инвестиции, потому что занимались трейдингом и спекуляциями

- Значительно отставали от индекса

- Не знали, какие инструменты покупать в портфель, читали разных блогеров и совершали хаотичные, необдуманные покупки

- Их портфели были в минусе, тем самым заставляли нервничать и плохо спать по ночам

Но когда они внедрили мою схему, все проблемы отпали сами собой.

Суть метода, который поможет вам сформировать капитал

от 1 млн $

Тут все просто. Сейчас расскажу вам суть метода и дам 5 простых шагов.

Представьте ситуацию: рынки падают, стоимость акций снижается. Вам страшно терять свой капитал. Но! Когда продолжаешь получать дивиденды на брокерский счет, то какая разница сколько в моменте стоит ваш портфель акций?

Именно поэтому в основу моего авторского «Метода Высокого Дохода» лег дивидендный подход. Метод построен таким образом, чтобы ваш портфель опережал рынок и приносил вам хорошие дивиденды. И все это с приемлемым уровнем риска.

Но подойдет он не всем, а только тем, кто готов на протяжении 10–15–20 лет совершать регулярные действия и придерживаться плана.

Поэтому, чтобы понять подойдёт ли вам мой «Метод» или нет, я провожу инвест-разборы, где составляю декомпозицию по достижению финансовой цели и определяю план инвестирования, которому нужно придерживаться, чтобы достичь успеха. Мест на инвест-разбор выделяется определенное количество, чтобы всем уделить время. Занять место можете тут.

Модель работает, только если все блоки сделаны без ошибок и правильно.

4 обязательных шага

- Сформируйте ядро портфеля из высокодивидендных и надежных современных инструментов

- Все поступающие дивиденды реинвестируйте в маржинальные продукты

- Используйте усреднение долларовой стоимости

- Периодически делайте ребалансировку портфеля, в т. ч. динамическую

Теперь подробнее о каждом шаге:

Шаг №1

Сформируйте ядро портфеля из высокодивидендных и надежных современных инструментов

Включайте в ядро надежные высокодивидендные инструменты. Это важно, чтобы вы получали стабильный денежный поток. И имели возможность самостоятельно решать, КУДА и КОГДА реинвестировать полученные суммы.

Я рекомендую включать в ядро портфеля инструменты из трех классов активов в равных пропорциях:

- Акции

- Облигации

- REIT

❗Именно это помогает диверсифицировать портфель и снизить временные просадки.

Используйте современные инструменты, чтобы меньше внимания уделять выбору отдельных эмитентов в свой портфель. А сразу диверсифицировать портфель внутри нужных классов активов.

Я рекомендую использовать:

- BDC-компании

- CEF-фонды

- REIT-фонды

Зачем инвестору стоит использовать современные активы?

- Позволяют обеспечить более устойчивый и предсказуемый денежный поток для вашего портфеля

- Их использование автоматически делает портфели более диверсифицированными

- Позволяют увеличить совокупную доходность портфеля (при реинвестировании поступающих дивидендов в более рискованные маржинальные продукты)

Как использовать в своём портфеле BDC компании, CEF-фонды, REIT-фонды и маржинальные ETF я делюсь на персональном инвест-разборе в Zoom.

Подробнее о каждом инструменте:

Облигационные CEF

Фонды, которые инвестируют в облигации и другие долговые инструменты.

При покупке такого фонда вам не нужно отдельно покупать облигации для вашего портфеля. В фонде уже собраны облигации из разных секторов, с разными сроками погашения. Это готовый портфель из облигаций, который за вас уже собрали профессионалы.

Акции такого фонда легко купить через брокера, который предоставляет доступ к американскому фондовому рынку.

Чтобы самому собрать аналогичный диверсифицированный портфель из отдельных облигаций, понадобилось бы очень много денег. А стоимость 1 акции CEF доступна любому инвестору. Сам инструмент очень ликвидный.

BDC-компании

Это своего рода бизнес-инкубаторы, которые инвестируют деньги инвесторов в акционерный или заемный капитал малого и среднего бизнеса, помогая таким бизнесам расти и развиваться.

Тоже ликвидный инструмент, который через иностранного брокера может купить любой частный инвестор.

Дает высокую доходность, т. к. только часть прибыли выплачивает инвесторам в виде дивидендов, а остальную часть реинвестирует в другие перспективные направления. Именно благодаря таким компаниям мелкому и среднему бизнесу гораздо проще расти, потому что именно у BDC компаний они получают необходимое на ранних этапах финансирование.

Дает разнообразный выбор стратегий и инструментов, т. к. инвестирует в компании из разных отраслей.

REIT-фонды

Это фонды, которые инвестируют в недвижимость. Среднегодовая совокупная доходность (дивиденды + прирост стоимости) таких фондов ~ 14% в долларах.

Это инструмент очень доступный — порог входа от $50–100. Он ликвидный и помогает сразу диверсифицировать портфель по разным классам недвижимости по всему миру.

*График исторической доходности отображает упрощенную визуализацию траектории исторической доходности. Числовые показатели рассчитаны на основании публичных цен на ценные бумаги, включенные в портфель. Указанная историческая доходность не гарантирует доходности в будущем, результаты инвестирования в прошлом не определяют доходы в будущем.

Шаг №2

Все поступающие дивиденды реинвестируйте в маржинальные продукты

Все поступающие дивиденды и небольшую часть портфеля (не более 20%) реинвестируйте через маржинальные инструменты.

Это поможет еще больше увеличить совокупную доходность портфеля.

Это очень волатильный инструмент, который помогает в 2–3 раза опережать индекс.Среднегодовая доходность может быть в пределах 25%.

Именно этот инструмент я использую на 100% в портфеле сына и для накоплений на крупные покупки. Плюс он помог мне выйти на дивидендную пенсию на 3 года раньше запланированного срока.

*График исторической доходности отображает упрощенную визуализацию траектории исторической доходности. Числовые показатели рассчитаны на основании публичных цен на ценные бумаги, включенные в портфель. Указанная историческая доходность не гарантирует доходности в будущем, результаты инвестирования в прошлом не определяют доходы в будущем.

Но у любого высокодоходного инструмента есть и обратная сторона — возможны и гораздо более жесткие просадки. Там, где есть высокая доходность, есть и более высокие риски.

Главное — придерживаться правил при инвестировании в маржинальные продукты:

- Не вкладывайте в них более 20% от совокупного капитала

- Все дивиденды реинвестируйте в этот инструмент. Всегда! При любой цене. Не ищите оптимальных точек входа на рынок и не гадайте что будет завтра.

- Если их доля превысила 20% из-за роста, то нужно вовремя отслеживать момент, когда стоит выходить из этого инструмента

Лично я и резиденты клуба используем авторскую интерпретацию модели потребительских тенденций, чтобы вовремя выйти из этого инструмента. Модель отлично показывает момент, когда стоит продавать этот инструмент не дожидаясь значительного падения.

*График исторической доходности отображает упрощенную визуализацию траектории исторической доходности. Числовые показатели рассчитаны на основании публичных цен на ценные бумаги, включенные в портфель. Указанная историческая доходность не гарантирует доходности в будущем, результаты инвестирования в прошлом не определяют доходы в будущем.

Чтобы подобрать для себя современные инвест инструменты и оптимальную стратегию инвестирования, рекомендую вам прийти на наши инвест-разборы.

Такой разбор помогает увидеть ошибки, построить план инвестирования и значительно повысить доходность портфеля.

Обычно эти разборы платные, но в этом месяце есть возможность попасть на него бесплатно! Будет всего 10 мест. Здесь можно записаться.

Шаг №3

Используйте усреднение долларовой стоимости

Это хороший эффект, про который многие забывают. Он отлично работает на временном горизонте от 10–15 лет.

Регулярно раз в месяц или в квартал докупайте нужные бумаги в портфель, исходя из вашей декомпозиции.

Не ждите «лучшее время», не пытайтесь поймать «дно рынка». При регулярных покупках начинает работать усерднение долларовой стоимости. Вы точно будете в выигрыше. При таком подходе не страшен рост курса доллара и колебание цен на акции.

Гадая, когда выгоднее зайти в бумагу, вы теряете драгоценное время.

Шаг №4

Периодически делайте ребалансировку портфеля, в т. ч. динамическую

При таком подходе достаточно делать ребалансировку раз в год. В конце года используйте «предновогоднее ралли», чтобы продать подорожавшие бумаги и купить просевшие, доведя их соотношение в портфеле к первоначальным пропорциям.

Делать ребалансировку чаще нет смысла — это научно доказанный факт.

Именно по такой модели я веду личный портфель и портфели в рамках клуба инвесторов, чтобы показывать своим ученикам на практике, как это работает.

Портфель #Smart запущенный с 15 апреля 2022 г. с начала этого года прибавил +48,60%, против +20,61% у индекса S&P500.

*График исторической доходности отображает упрощенную визуализацию траектории исторической доходности. Числовые показатели рассчитаны на основании публичных цен на ценные бумаги, включенные в портфель. Указанная историческая доходность не гарантирует доходности в будущем, результаты инвестирования в прошлом не определяют доходы в будущем.

Портфель #Dividend запущенный 14 апреля 2021 с начала этого года прибавил +26,81%, против +20,61% у индекса S&P500.

*График исторической доходности отображает упрощенную визуализацию траектории исторической доходности. Числовые показатели рассчитаны на основании публичных цен на ценные бумаги, включенные в портфель. Указанная историческая доходность не гарантирует доходности в будущем, результаты инвестирования в прошлом не определяют доходы в будущем.

Как видите, они опережают индекс и приносят стабильные дивиденды. При этом я заглядываю на брокерский счет несколько раз в месяц.

Эти модельные портфели я специально начал вести с нуля в рамках клуба и телеграм-канала(надеюсь вы на него подписаны), чтобы это было прозрачно и не подвергалось сомнению. На тот момент все рынки падали, время для инвесторов было непростое. Но для меня важны сквозные и объективные результаты без какого либо приукрашивания объективной реальности.

Весь этот путь можно пройти самостоятельно, потратив годы и уйму денег. НО зачем???? когда можете воспользоваться моими рекомендациями и увеличить доходность своего портфеля уже со следующего месяца.

Выше писал об инвест-разборе. На нём разберём именно вашу ситуацию.

Вы узнаете:

- какие ошибки допустили в формировании своего портфеля;

- как использовать в своём портфеле BDC компании, CEF-фонды, REIT-фонды и маржинальные ETF;

- на что в первую очередь обращать внимание при выборе активов;

- зафиксируем, когда вы сможете выйти на пассивный доход и сколько будете получать, если начнёте применять современные инструменты;

- как будет меняться сумма вашего дохода от горизонта инвестирования.

В месяц мы проводим только 10 бесплатных инвест-разборов.

Место на один из них может быть вашим. Для этого жмите на кнопку ниже и заполняйте анкету. Дальше напишем вам, созвонимся и разберем вашу текущую ситуацию.

Записаться на бесплатный инвест-разбор

Время — самое ценное, что есть в инвестициях. Начните действовать прямо сейчас, чтобы выйти на пассивный доход и больше НИКОГДА не работать ради денег!