Итак, несколько дней назад я начал эксперимент «Заработать на кредитке». Цель — не потратив ни копейки собственных средств создать себе капитал только лишь используя «любезные» предложения банков. Пока ставки высокие имеет смысл.

Сегодня расскажу о метаморфозах своей кредитной истории. От нее зависит очень многое: размер кредитного лимита и даже отказ в выдаче займов а в случае низкого рейтинга.

Впервые я проверял свою кредитную историю несколько лет назад. Запомнил, что был низкий рейтинг. Еще удивился: ни разу в жизни не брал займов и уже понижен в рейтинге. Но с точки зрения острожных банкиров все логично: как узнать насколько ты дисциплинированный плательщик, если ни у тебя не истории платежей? Подозрительный тип!

Затем проверил кредитную историю перед тем, как решил начать пользоваться кредитными карточками для этого эксперимента. На этот раз оказался вовсе без рейтинга. То есть теперь в случае отсутствия сведений в кредитной истории у тебя нет рейтинга.

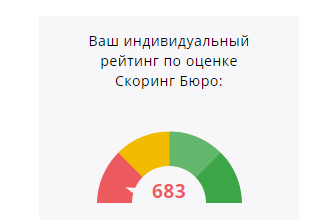

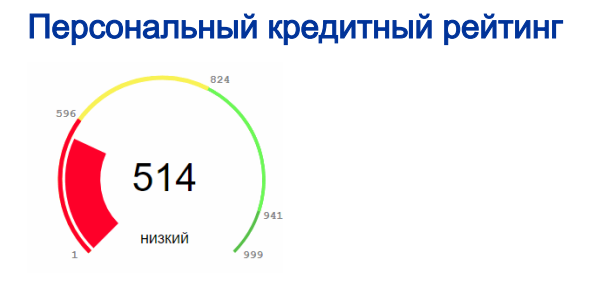

Значит, начнем эту историю! Я завел парочку кредитных карт. Об этом расскажу в следующих постах. И через несколько дней снова проверил рейтинг. Отчет пошел! Но что же такое? В обоих кредитных бюро рейтинг оказался низким — в самой низкой красной категории.

- В Скоринг бюро — 683.

- В НБКИ — 514.

Упс… Почему?

Факторы, которые повлияли:

- 26% — период формирования кредитной истории.

- 57% — иной фактор. ХЗ о чем речь, и почему этот неизвестный фактор имеет такой вес. Муть какая-то.

Изучил вопрос на форумах. Скорее всего на рейтинг влияют следующие факторы:

- Просрочка платежей.

- Высокая долговая нагрузка.

- Малый срок в роли должника.

- Выдача нескольких кредитов одновременно.

- Отказы в выдаче кредитов от других банков.

Или все по формуле: сначала докажи, что не мудак.

Будем работать над улучшением.

Вот, что пишут в Скоринг Бюро:

Невысокий индивидуальный рейтинг, выставляемый заемщику при отсутствии в кредитной истории информации о кредитах, не является ошибочным. В настоящее время существует практика отказов банков, из-за отсутствия кредитной истории. Это возможно, в основном тогда, когда данных, указанных вами в заявке на кредит, банку недостаточно для принятия решения. Наличие хорошей кредитной истории в такой ситуации может стать решающим фактором, а отсутствие кредитной истории всегда является риском для банка, т.к. нет возможности спрогнозировать вашу дисциплину выплат по кредиту. Однако не стоит из-за этого паниковать. Взяв небольшой потребительский кредит или кредитную карту, и выплачивая все платежи в срок, вы сформируете себе хорошую кредитную историю, которая поможет вам кредитоваться на выгодных условиях и стать желанным клиентом любого банка.

Пока за новыми кредитными продуктами обращаться не буду. Думаю, велик будет вариант отказа. В кредитной истории подробнейше написано к кому я обращался, какие займы на мне висят, как аккуратно плачу. За пару недель уже накопилось инфы на 22 страницы! В общем вся подноготная.

Будем работать над дисциплиной, которая в числе главных фактов улучшения рейтинга, то есть над регулярностью платежей и отсутствием просрочек.

Продолжаем эксперимент.

Как узнать свою кредитную историю

Для начала можно сделать запрос на Госуслугах. Вам сообщать в каких кредитных бюро, есть ваши кредитные истории.

Далее регистрируемся в этих бюро и пользуемся.

- Национальное бюро кредитных историй (НБКИ) - https://nbki.ru/

- Скоринг Бюро - https://online.scoring.ru/

ЧИТАТЬ ТАКЖЕ

Поставьте лайк, если полезно!

Подписывайтесь на мой Дзен-канал: я более 10 лет инвестирую, поэтому даю только проверенные советы по финансам и инвестициям. Делюсь реальными отчетами и веду публичный портфель акций.