Потому что ЦБ снял ограничения на предельную стоимость потребительских кредитов, которые выдают гражданам коммерческие банки. Теперь финансисты могут устанавливать такие ставки, какие им угодно. Многие этим пользуются.

Как государство регулирует предельную стоимость потребительских кредитов

По закону «О потребительском кредите (займе)» Центральный банк обязан каждый квартал высчитывать среднерыночное значение полной стоимости кредитов, которые коммерческие банки выдают людям. В полную стоимость кредитов (ПСК) входит не только ставка, но и другие выплаты в сторону банка (страховка, комиссии и т. д.). Такую среднерыночную ПСК Центробанк высчитывает по всем видам кредитов — автокредитам, кредитным картам, кредитам на бытовую технику в магазинах, обычным потребзаймам, ипотеке и т. д.

На основании этих расчетов ЦБ должен установить предельную стоимость кредитов (ПСК) на следующий квартал. Она не может превышать среднерыночное значение прошлого квартала больше, чем на 1/3. Другими словами: банки могут выдавать займы дороже, чем их конкуренты. Но не больше, чем на 1/3 от среднерыночного значения ПСК.

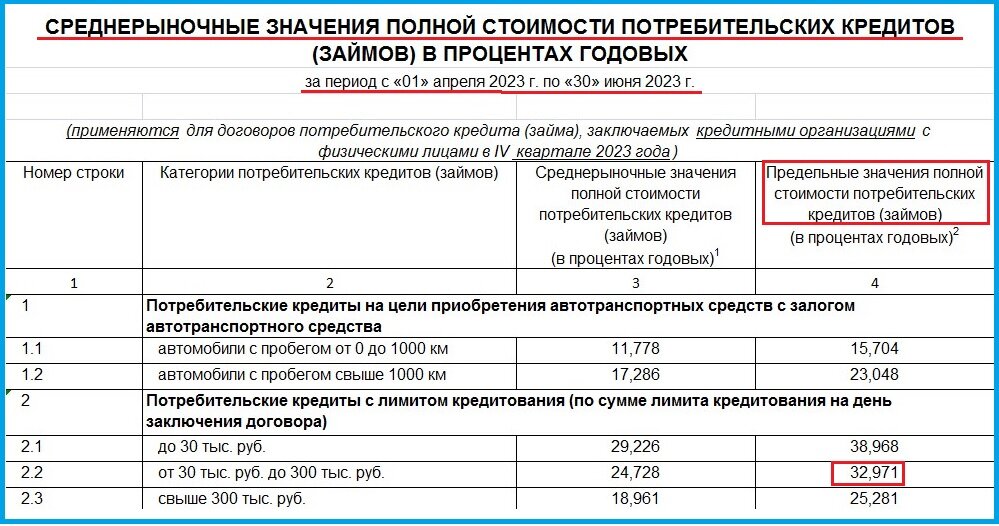

Вот пример, как это работало. Самый свежий отчет о среднерыночной полной стоимости кредитов ЦБ опубликовал за 2-й квартал 2023 года (с 1 апреля по 30 июня). Кредитные карты, о которых мы будем говорить дальше, в этом отчете называются «Потребительские кредиты с лимитом кредитования». Чаще всего банки выдают кредитки с лимитом от 30 до 300 тысяч рублей.

Так вот, во 2-м квартале 2023 года среднерыночное значение ПСК по таким кредиткам составляло 24,728%. Согласно закону, на 3-й квартал ЦБ установил предельное значение ПСК по таким видам займа на уровне 32,971%. То есть в 3-м квартале банки не имели право выдавать кредитки со ставками выше 33% годовых.

На каких условиях заемщики получали кредитные карты

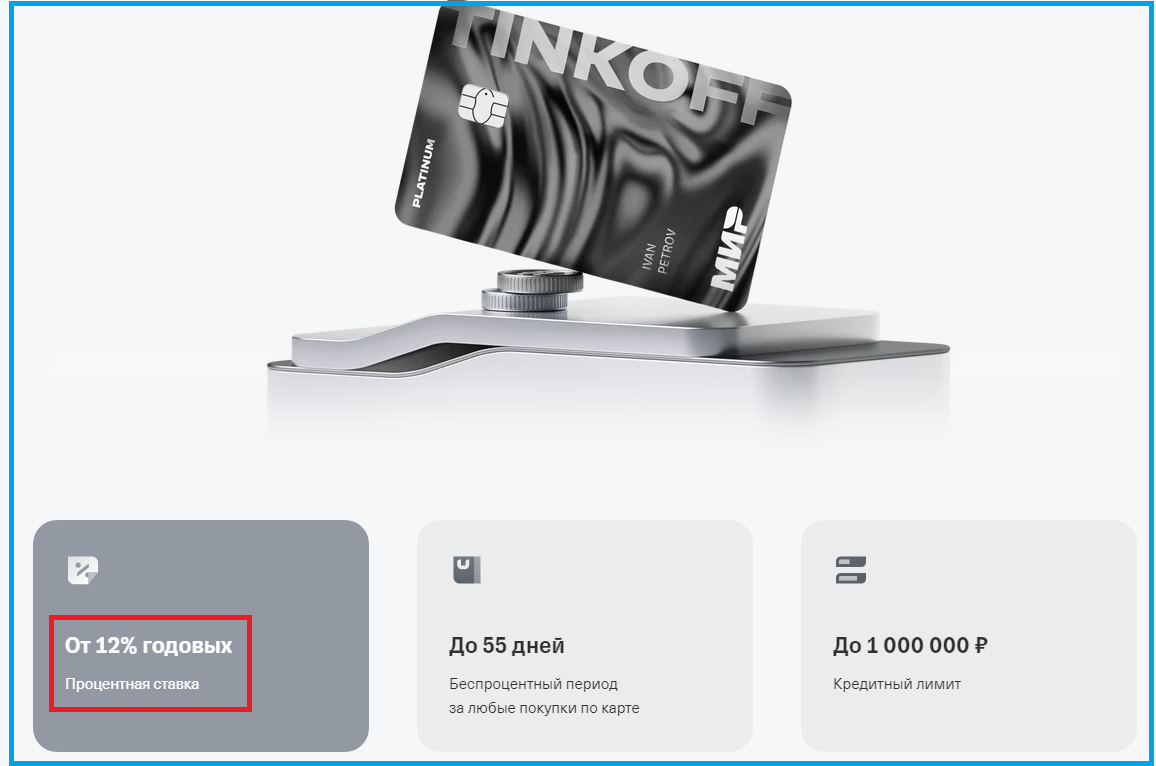

Конечно, банки не спешили говорить своим клиентам, что ставки по их кредиткам составляют 25-33%. В рекламе они указывали более привлекательные цифры. Например, в рекламе карты Тинькофф Платинум указана ставка «от 12% годовых». Финансисты делают так, чтобы не отпугивать заемщиков. Человек мог подумать: «12% — это ведь недорого. А возьму-ка я кредитку и осуществлю свою мечту».

На самом деле процентные ставки по кредитным картам устанавливались индивидуально для каждого клиента. И в «Тарифах» это раскрывалось более подробно. По той же кредитке Тинькофф Платинум ставки за безналичные покупки варьируются «от 12 до 59,9%», а за снятие наличных — вообще «от 30 до 69,9%»!

Какие условия реально получали заемщики? Рекламную ставку 12% банк давал лишь в единичных случаях. Например — премиальным клиентам, которые держали на счетах около 10 миллионов рублей, а кредитками рассчитывались по мелочи в магазинах (да, такие люди существуют). Большинство заемщиков получали кредитки на среднерыночных условиях — по ставке около 25%. Но не выше 33% годовых. Выдать кредитку со ставкой 40-50% банк уже не мог, как бы этого не хотел.

ЦБ отменил ограничения по стоимости кредитов

16 августа 2023 года ЦБ России издал постановление, которым отменил ограничения на полную стоимость кредитов. Теперь банки могут устанавливать любые ставки, в том числе и по кредитным картам. Правда, такое правило будет действовать не всегда, а только до 31 декабря 2023 года (если его не продлят).

Зачем ЦБ это сделал? Чтобы банки не потеряли свой доход. Дело в том, что раньше Центробанк резко поднял ключевую ставку. Летом банки занимали в ЦБ деньги под 7,5%, а теперь — под 13%. И выдавать кредиты банки вынуждены по более высоким ставкам. Ограничения, которые устанавливает закон, мешали им ухудшать условия по продуктам. Теперь эти ограничения временно сняты. И поднимать ставки можно, ни на кого не оглядываясь.

В августе финансовые эксперты прогнозировали, что «беспредела и бесконтрольного повышения ставок кредитования не произойдет». Якобы, финансисты будут конкурировать между собой за «платежеспособных заемщиков». Банки станут переманивать друг у друга клиентов, предлагая им более привлекательные условия. И это сдержит рост ставок. Что же, посмотрим, что изменилось к октябрю.

Условия по некоторым кредиткам

В рекламе ставки остались такими же привлекательными. Например, по кредитной «Карте возможностей» ВТБ ставка на безналичные покупки — «от 9,9%». Это даже интереснее, чем в Тинькофф Банке.

Но в «Тарифах» раскрыты более полные условия. На самом деле ставки по этой кредитке ВТБ такие — «0% / 9,9 % / 39,9%». Ставка 0% применяется на товары, купленные в рассрочку. Ставка 9,9% применяется к покупкам, совершенным по карте только в 1-й месяц.

К покупкам, совершенным по этой «Карте возможностей», начиная с 31 дня, применяется ставка 39,9%. Ни о каких индивидуальных условиях речь уже не идет. Ставок на уровне 25-33% больше нет. Все клиенты, вышедшие за пределы беспроцентного периода, будут платить вознаграждение банку по ставке почти 40%. А вот если бы ограничения ЦБ продолжали действовать, то ВТБ не смог бы выставить своим клиентам такие жесткие условия.

Точно такую же картину мы видим по кредитной карте #120наВСЁ Плюс Росбанка. Ставка на безналичные покупки по этому продукту составляет «0-39%». 0% — это в течение льготного периода, 39% — после льготного периода. Индивидуальных условий кредитования на уровне 12-33% здесь тоже больше нет. Все клиенты без исключения получают повышенную ставку 39%.

Как видим, по рассмотренным нами кредиткам условия значительно ухудшились. Было — в среднем 25%, максимум 33%. Стало — для всех 39%.

Почему банки поднимают ставки

Почему финансисты ухудшают условия по своим продуктам, а не борются за клиентов? Потому что борьба банков за платежеспособных заемщиков — это всего лишь миф, который сидит в головах «финансовых экспертов». За платежеспособных заемщиков банки не конкурируют. Такие люди возвращают задолженность в течение беспроцентного периода, и не платят проценты. От них у банков не доходы, а расходы одни.

Банки конкурируют между собой за малообеспеченных и финансово неграмотных заемщиков. Допустим, у человека еще вчера совсем не было денег, чтобы сходить в магазин. Сегодня он получает кредитку с лимитом 50 тысяч рублей и покупает себе необходимые вещи. В этой ситуации заемщику все равно, какая там ставка указана в тарифах. Он согласится на любую. Раньше ЦБ сдерживал ухудшение условий для такой категории заемщиков, а теперь перестал. Вот банки этим и пользуются.

Что нам теперь делать

Как всегда — нужно внимательно изучать условия финансовых продуктов и не торопиться с выбором. Даже сейчас не все банки выдают кредитки со ставкой 39%. Например, по кредитной СберКарте СберБанка ставка тоже фиксированная, но более низкая — 27,6% (рекламная ставка «9,8%» — это только для покупок в Мегамаркете).

Мы не хотим здесь заниматься рекламой одних банков и антирекламой других. Ситуацию с ВТБ и Росбанком мы взяли для примера. Они просто попались на глаза. В других банках условия, может быть, еще жестче. Кредитную СберКарту мы тоже не продвигаем, так как 27,6% — это все равно слишком дорого для кредита.

Мы просто хотим предупредить читателей: до конца 2023 года ЦБ отменил ограничения на полную стоимость кредитов. Теперь банкиры временно могут поднимать ставки до любого уровня. Поэтому заемщикам нужно следить за тарифами. Если банк предлагает ставку по кредитке 27-33%, то в современных условиях это, наверное, еще нормально. Дешевле найти уже не получится. Но 40% и выше — это очень дорого. От таких предложений лучше отказаться. И до конца года ситуация в лучшую сторону не изменится.

Использование материалов канала "Деньги там" возможно только с разрешения автора и с обязательным указанием гиперссылки на источник, перепечатка запрещена.

Хорошего дня любимые подписчики ❤️ и дорогие читатели!