Предположим, вы хотите накопить на квартиру и понимаете, что просто откладывать часть зарплаты для этого неэффективно. Деньги должны работать, тогда быстрее накопится необходимая сумма.

Вариант с депозитами тоже не подходит — банки хоть и подняли ставку до 9-10% годовых, но она действует на вклады со сроком 1-3 года. Если нет крупного стартового капитала, быстро и много на этом заработать не получится. Придется перекладываться с депозита на депозит в поисках выгодных условий.

Оптимально — копить с помощью инвестиций. Но здесь загвоздка, непонятно какую стратегию выбрать и в какие инструменты нужно вложиться, чтобы не потерять накопления. И что лучше, копить сразу на квартиру или на первоначальный взнос — тоже неясно.

Будем разбираться в этой статье.

Какую стратегию инвестирования использовать?

Покупка квартиры — это важная цель, поэтому здесь нельзя рисковать деньгами. На первое место выходит безопасность и стабильность получения дохода.

Представим, что хотим накопить 5 млн рублей на квартиру. Ежемесячно можем инвестировать по 20 тыс. рублей, первоначального капитала нет.

Посмотрим, как будут работать портфели с разными активами и разным уровнем риска и доходности. Все расчеты выполняли на Калькуляторе доходности, можете подставить в него свои цифры. Это бесплатно.

- Вариант 1. Консервативный

Портфель состоит только из облигаций — это защитный актив, который дает стабильную доходность. Средняя годовая доходность по нему будет в районе 10%.

Через 12 лет мы накопим 5 млн рублей.

12 лет — достаточно долгий срок. Зато облигации — максимально надежный инструмент, при условии, что мы выбрали государственные облигации и бумаги финансово устойчивых компаний.

- Вариант 2. Агрессивный

Портфель состоит только из акций — это волатильный и рисковый инструмент, который может принести как +50%, так и -50%. Поэтому для расчетов возьмем среднюю годовую доходность в 30% годовых.

С таким портфелем мы накопим 5 млн рублей за 8 лет. Уже быстрее, но важно помнить про риски. Можно заработать очень много, а можно все потерять.

- Вариант 3. Защитный

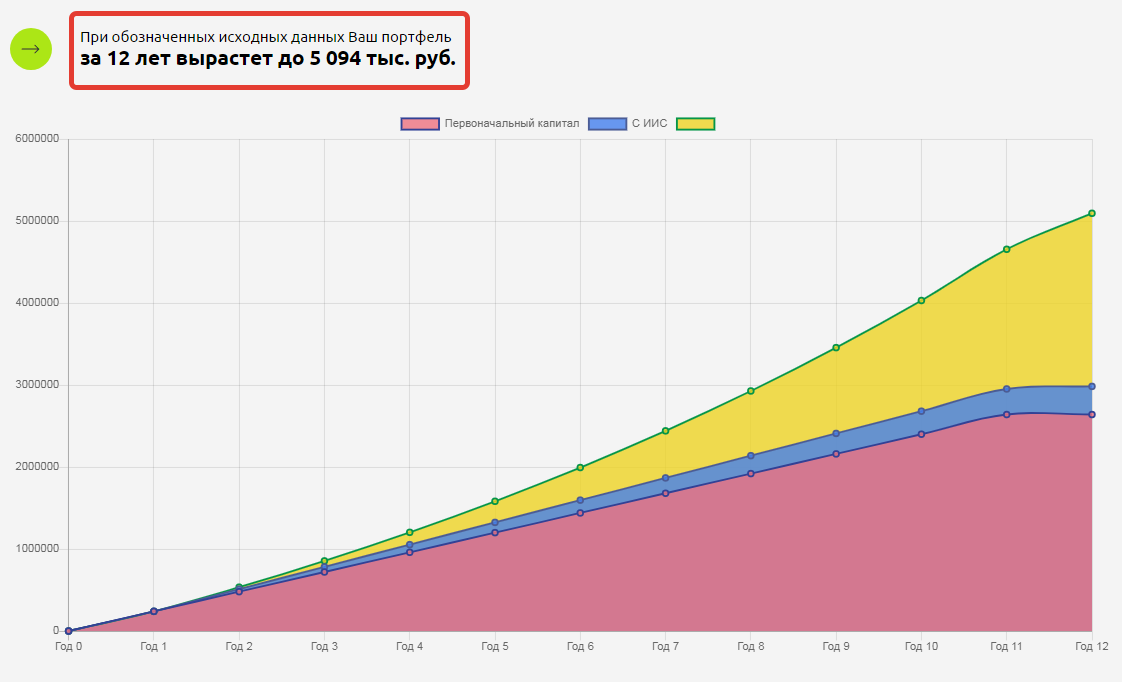

В таком портфеле 70% капитала приходится на облигации, а 30% на акции. Здесь можно ожидать среднюю доходность в районе 15-20% годовых.

С защитным портфелем мы накопим почти 5 млн рублей за 10 лет. Это оптимальный вариант, при котором можно быть спокойным за свои накопления, и за то, что покупка квартиры все-таки случится. И вот почему:

1) Защитный портфель генерирует доход в любой ситуации.

Когда мы покупаем облигации, то даем в долг компании или государству. Они в свою очередь платят нам за это проценты — купоны. Эти деньги можно снова инвестировать в облигации или в акции. Так накопить можно еще быстрее.

2) Купоны по облигациям перекрывают просадки по акциям.

Вы будете спокойны за капитал, потому что облигации и дальше будут приносить прибыль.Это позволит удержаться вот импульсивный действий в кризисы и форс-мажорные ситуации.

3) Защитный портфель дает возможность для маневра.

В любой момент можно продать облигации и вложить деньги в подешевевшие акции, чтобы заработать еще больше на их дальнейшем росте;

Копить на квартиру или первоначальный взнос по ипотеке?

Если после расчетов кажется, что во всех трех вариантах копить очень долго, можно сначала накопить на первоначальный взнос. А там уже действовать по ситуации:

➡️ если ставки по ипотеке низкие или есть возможность оформить льготную ипотеку — стоит внести первоначальный взнос по ипотеке, но продолжать инвестировать, чтобы закрыть ее быстрее;

➡️ если ставки высокие, и нет возможности пройти по условиям льготной ипотеки — возможно стоит подкопить еще, но здесь нужно уже подходить к расчетам индивидуально.

Как быстро можно накопить на первоначальный взнос по ипотеке?

Ответ на этот вопрос зависит от необходимой суммы. Например, если первоначальный взнос составляет 10% от стоимости квартиры в 5 млн руб, то необходимо накопить 500 тыс.рублей. С защитным портфелем это можно сделать за 3 года ⤵️

Как выбирать качественные активы?

Чтобы точно купить квартиру с помощью инвестиций, мало сформировать портфель по защитной стратегии 70/30. Нужно научиться выбирать бумаги надежных эмитентов. Это можно сделать на нашем бесплатном вебинаре. Там разбираем акции и облигации, делимся проверенными методами выбора активов и собираем крепкий портфель с доходностью от 15% годовых.

Занимайте место на вебинар, чтобы разобраться в инвестициях и накопить на квартиру ⤵️