Кратко: продавцам вторички придётся туго, пока застройщики будут купаться в деньгах.

Да, дорогие читатели, сентябрь был богат на новости, которые сулят не самое лучшее ближайшее будущее для российского рынка недвижимости.

1. ВТОРИЧКА

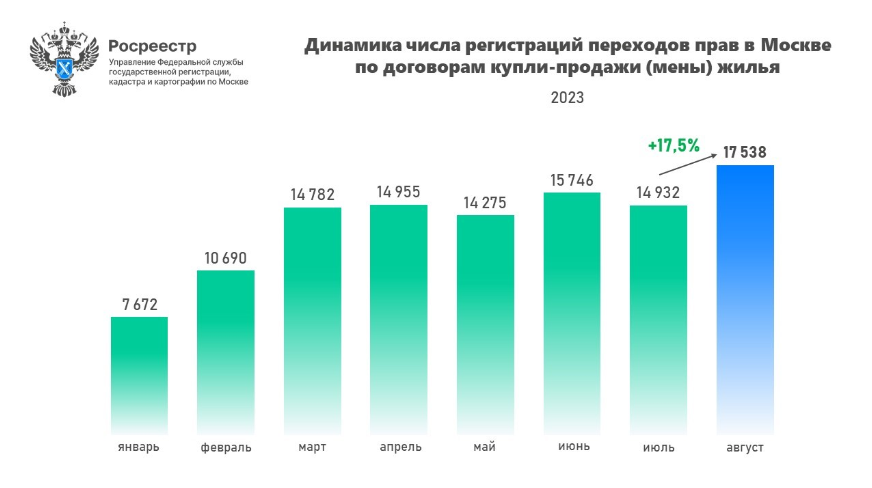

Начнём с того, что подъехали расчёты по количеству заключенных договоров купли-продажи недвижимости в августе. За пример беру графики московского росреестра, так как они куда информативнее чем от филиалов в прочих регионах страны.

В одной из своих статей уже упоминал, что перед падением оборотов на рынке из-за какой-то кризисной ситуации возникает период повышения спроса. И август и стал тем самым периодом. Рекордные исторические темпы подтвердил и Сбер.

Августовский взрыв распространится и на сентябрь. Хотя сейчас показатели сентября ещё не посчитаны, ставлю на то, что и он покажет ещё неплохие обороты. Дальше же будет только хуже.

И дело совсем не в том, что мы в начале августа надеялись, что поднятая ставка ЦБ будет недолгой реакционной мерой на поднявшийся курс, а потом оказалось, что в сентябре её повысили ещё выше. Главное - это то, что ЦБ даёт нам понять, что такая высокая ключевая ставка с нами надолго.

Всё это не пойдёт на пользу рынку вторичной недвижимости. Влияние столь высокой ставки успеет "подгадить" многим продавцам, которым станет продавать квартиры ещё тяжелее. В том, что влияние её будет долгим, согласен и Герман Греф.

Обычное повышение "ключа" на пару месяцев не повлекло бы за собой серьёзных проблем для рынка, а вот высокая ставка сроком от полугода до полутора лет - это серьёзный удар для оборотов недвижимости. Я уже написал в одной своей статье о том, что в это нелёгкое время нужно делать продавцу, чтобы продать квартиру, где абсолютно прозрачно намекаю на высокую вероятность (процентов эдак 99%, 1% - на традиционную российскую неожиданность) разворота цен на вторичку вниз. Но у всего этого есть и выгодополучатель - застройщики.

2. НОВОСТРОЙКИ

Первая ипотечная новость сентября в отношении девелоперов была о том, что ПВ по льготной ипотеке теперь повысится до 20%, а ставки по ней будут субсидироваться на 0,5% меньше. И это всё совершенно несерьёзно (уже говорил об этом здесь) по сравнению с тем, что надвигается для них в перспективе ближайших полутора лет.

Все те, кто ждал понижения стоимости новостроек, могут начинать расстраиваться. Теперь есть полноценная уверенность, что этого в ближайшее время точно не произойдёт.

Столь серьёзное повышение бюджета на программы, накачивающие застройщиков деньгами за счёт государства, говорит лишь о том, что правительство осознаёт смещение рынка недвижимости в пользу новостроек из-за высокой ставки на вторичку. И о том, что программа явно будет продлена и далее.

Ещё летом ползли слухи о том, что бюджета на субсидирование новостроек может не хватить, потому льготная ипотека может истечь уже в этом году. Но, как мы видим сейчас, увеличения выделенных на эти программы средств в три раза явно хватит не только на поддержку того самого смещения фокуса со вторички на новострой, но и для того, чтобы обеспечить их дальнейшую пролонгацию. Всё это приведёт к тому, что пока вторичка страдает и падает в цене от высокой ипотечной ставки, новострой будет только расти, осознавая свою привлекательность для ипотечных заёмщиков. Разница в цене между между этими двумя типами недвижимости уже сейчас во многих местах существенна, а будет только расти. И явно не в пользу рядовых продавцов. Что в такой ситуации на рынке делать рядовому покупателю - напишу в отдельной статьей. Сейчас же наденем на голову шапочки из фольги и поговорим о "теории заговора" на рынке недвижимости, возникшей во время одного моего разговора с коллегами.

А ЧТО, ЕСЛИ НА ВЕРХУ ЭТО ПРОСТО ПОСЧИТАЛИ ВЫГОДНЫМ?

Не занимался никогда подобными расчётами, но в одной дискуссии пришли к очень интересной мысли.

Строительная отрасль в России по итогам 2022-го заняла 8,4% от всей экономики страны. И это без косвенного её веса (обеспечение спроса на машиностроение, транспортную отрасль, химическую промышленность и так далее). Помимо застройщиков на льготной ипотеке зарабатывает также и банковская сфера, чья доля в экономике тоже крайне велика. А что, если на верхах поняли, что предоставление льготных программ в конечном итоге из-за суммы уплачиваемых налогов, в частности "свежих" налогов на сверхприбыль, взносов, а также дохода от доли государства в этих сферах, просто является выгодным? Даже если не выводит плюс, но пользы с её развития гораздо больше, чем убытков? Даже тогда, когда деньги на это дело берутся из бюджета страны, ведущей боевые действия? Может именно потому мы видим то, что все инициативы по распространению льготной и семейной ипотеки на покупку вторички у самых обычных физлиц так и не достигают какого-то результата - выгоды от облегчения жизни рядовому продавцу квартиры бюджету просто не будет никакой. А вот с застройщиков получат на верхах пользы куда больше.

Иначе совершенно непонятно отсутствие каких-либо движений, а только наоборот - дальнейшее накачивание застройщиков льготными деньгами налогоплательщиков, тогда, когда у нас страшными темпами угасает доля рыночной ипотеки. Той самой ипотеки на вторичку, которая в отличие от ипотеки с господдержкой на новострой, чувствует любое колебание ключевой ставки ЦБ довольно болезненно.

И ЕЩЁ ЧУТЬ-ЧУТЬ...

Сняв шапочку из фольги, возвращаемся на наш уровень проблем и просто декларируем: как раньше теперь не будет ещё очень долго. Сентябрьские события развернули рынок откровенно в пользу первичной недвижимости. Нам просто нужно это принять, и научиться продавать/покупать недвижимость в этих новых реалиях. Что мы и будем делать на этом канале, ведь благодаря Вам канал в сентябре уверенно преодолел отметку в полторы тысячи подписчиков! За что Вам огромное спасибо!

И не забывайте, что если Вам нужно в это бурное время решить свой вопрос с недвижимостью в Санкт-Петербурге - я всегда к Вашим услугами по контактам в описании канала.

Всем добра!