Индикатор Баффета, рассмотренный в предыдущей статье, хорошо отражает перекупленность/перепроданность фондового рынка в целом. Для оценки адекватности стоимости отдельной компании существует показатель P/E (price/earnings). Данный показатель отражает соотношение рыночной стоимости компании и прибыли, которую она приносит.

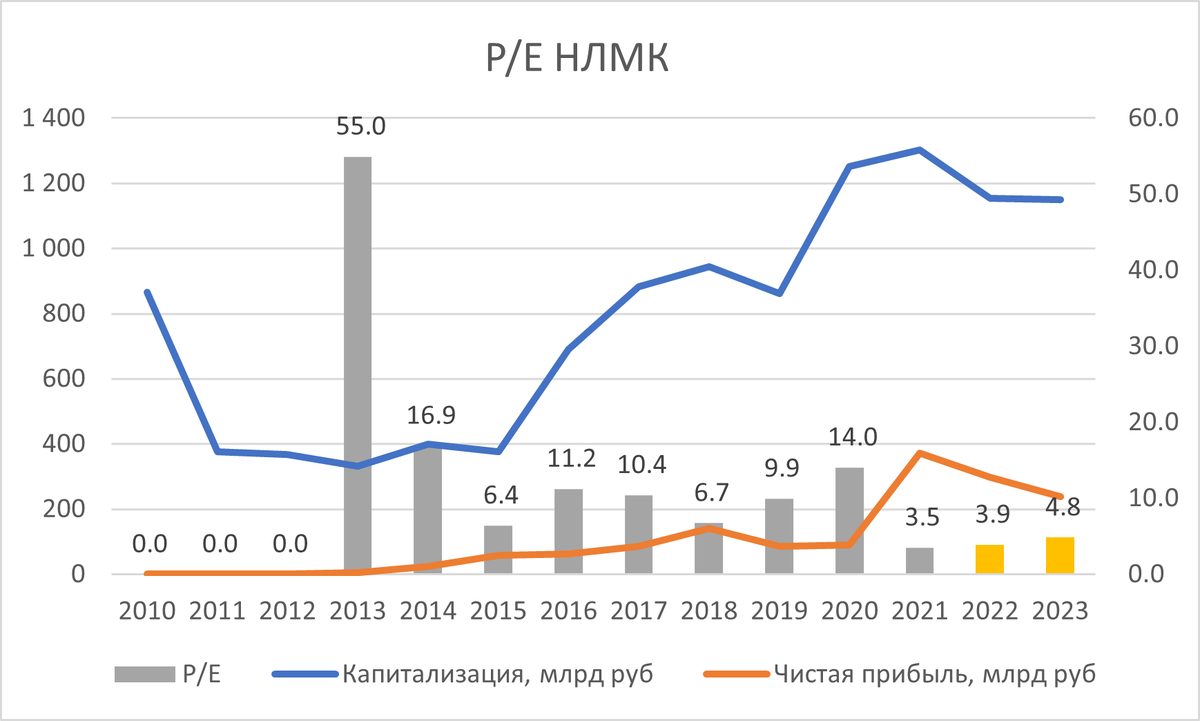

Для примера компания НЛМК (тикер NLMK, отрасль черная металлургия) в 2021 году стоила 1,3 млрд рублей (рыночная капитализация на конец года), ее прибыль за год составила 371 млн. рублей. Соответственно, P/E (2021) = 1300/371 = 3,5. Это означает, что компания окупит вложения в нее (с учетом текущей цены и полученной в отчетном году прибыли) за 3,5 года. Дорого это или дешево? Ответить на этот вопрос можно только сравнивая компании и отрасли между собой, а также динамику показателя P/E для одной компании в исторической ретроспективе.

Если сравнить цифры по той же компании за последние 12 лет, можно сделать вывод, что компания оценивается в 2023 г. скорее дешево, чем дорого. Если в 2015-2020 гг. показатель P/E находился в диапазоне от 6,4 до 14 пунктов, то оценочные значения 2022-2023 гг. не превышают 4,8.

Сравнивая компанию с другими наиболее крупными компаниями отрасли (ММК и Северсталь) видно, что компания оценивается несколько выше, чем конкуренты. Хотя разброс показателя по компаниям одной отрасли (в рамках сравниваемой отрасли и сравниваемых компании) минимален.

Вывод: P/E (цена/прибыль) – один из самых полезных фундаментальных показателей для понимания адекватности оценки компании рынком. Он позволяет понять, насколько дешево или дорого оценивается компания в исторической ретроспективе, по отношению к другим компаниям (в том числе компаниям отрасли) и рынку в целом. Это один из лучших индикаторов для принятия инвестиционных решений. Если очень упрощать, то компанию необходимо покупать, когда P/E минимален и продавать на пике.

Тем не менее, не все так просто и однозначно. У данного показателя множество «подводных камней», которые мы рассмотрим в следующей статье.