Реализация банковских инициатив, являющихся частью Change, управления изменениями, хоть и не является операционной деятельностью, тесно с ней связана. Для того, чтобы учесть все факторы и быстро продвинуть бизнес-идею от стадии формирования, исследований до прибыли, необходима кросс-функциональная работа по валидации этой идеи в различных связанных с ней экспертных областях. Таким образом мы нивелируем риски "пролететь" с этой инициативой и не получить тот экономический эффект, который мы ожидаем.

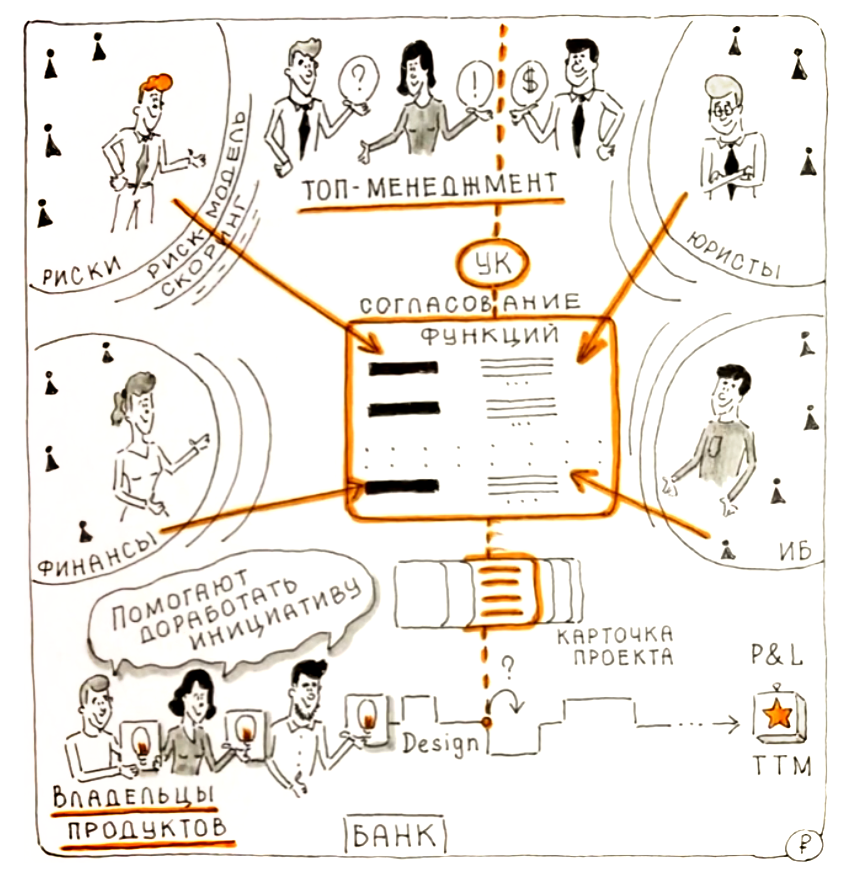

Одна из составляющих «Карточки проекта», с помощью которой вы проходите защиту инициативы на Управляющем комитете в банке – «Согласование функций».

Это согласование вы проходите перед защитой.

Это такие основные функции, как «ИТ», «Риски», «Digital», «Финансы», «ИБ», «Юристы» и т.д.

Ваш продуктовый канвас (карточка инициативы) проходит валидацию через экспертов из этих функций.

У каждой функции есть своя зона ответственности, по которой эксперт может провалидировать, оценить инициативу.

Например, у «Рисков» это «Разработка и согласование риск модели», «Разработка скоринг системы», «Мониторинг активов», «Анализ кредитного портфеля».

У юристов это «Правовой анализ», «Юридическая допустимость и подготовка договоров в соответствии с юридической техникой», «Защита прав и интересов клиентов».

И т.д. по всем функциям.

По сути, эксперты должны вместе с Владельцем продукта доработать инициативу.

То есть они должны посмотреть на проект и подтвердить, что рисков нет или они есть и вот такие, блокаторов нет или они есть и вот так решаются.

По каждой инициативе должна быть такая составляющая в карточке проекта.

Нам нужно не просто согласование, допуск до защиты.

Нужно, чтобы эксперты из функций нашли проблемные точки и предложили решения.

Например - нашли какие-то риски и предложили покрытие рисков, если мы говорим про риск-департамент.

Это, по сути, часть кросс-функционального взаимодействия по инициативе, предполагающая определенные интеллектуальные усилия.

Если рисковики нашли риск – завышенная стоимость приобретаемого авто со стороны заемщика, который покупает его в кредит у наших партнеров - и предложили в качестве решения просто повышение первоначального взноса, это значит, что усилий не было.

Это не Intelligent Risks Model.

В качестве решения можно, например, использовать инструмент оценки, который сопоставит завышенную стоимость авто с его реальной стоимостью - через автосервис или еще что-нибудь.

Нужно искать новые механизмы.

Это Change!

Если юрист, посмотрев на инициативу, просто дает совет и желает удачи, нам это не поможет. Профессиональный подход – это обсудить конкретные юридические риски, приоритизировать и предложить их покрытие, найти оптимальную юридическую схему с точки зрения взаимодействия юр.лиц, контрактования договорной базы, законодательной базы, на которой мы работаем.

Вы идете в ИБ и копаете вместе с экспертом: где у нас есть риск потери данных, взлома, фрод деятельности (подставные аккаунты, логина пароля со стороны клиента) и так далее.

Если в банке нет специалистов, которые помогут, возможно, нужно искать внешних специалистов.

Если вам кажется, что чем быстрее вас пропустят на УК, тем лучше, вы ошибаетесь. При первой же ошибке в контракте, фроде, вы получите кучу проблем.

Поэтому вместе с экспертами ключевых функций вы должны докопаться до сути, продумать все кейсы, которые могут возникнуть, вы должны настаивать на этом, а не радостно завершать общение, если вам сказали, что все нормально.

Хотите внедрить продуктовый подход в банке, обучить Владельцев продуктов или топ-менеджмент? Обращайтесь, будем рады помочь!

Мы всегда на связи: Telegram, сайт, info@neuromap.tech.

Читайте наши паблики, оставляйте заявки на обучение, бесплатную консультацию.

Удачи в бизнесе!