на 08.09.2023 на площадках следующий статус (к результатам августа):

- JetLend + 1 350 ₽ за неделю, итого + 6 475 ₽ / +2 займа, итого 369 займов (ожидаемые потери 1,8%, NPL 1+ 1.3%, фактические потери 1 300 ₽, задержано оплат по займам на 5 166 ₽) - активы 356 475 ₽ / инвестировано 350 000 ₽

- Поток + 570 ₽, итого + 3 648 ₽ / +1 займ, итого 140 займов (просрочка закрыта) - активы 353 648 ₽ / инвестировано 350 000 ₽

в итоге на счетах: + 1 920 ₽, всего + 10 123 ₽ (710 123 ₽)

07.09.2023 было инвестировано в каждую платформу по 40 000 ₽

на 15.09.2023 за неделю:

- JetLend + 1 741 ₽ за неделю, итого + 8 216 ₽ / +40 займов, итого 409 займов (фактические потери 1 300 ₽, реструктуризация 1 300 ₽, задержано оплат по займам на 5 536 ₽) - активы 358 216 ₽ / инвестировано 350 000 ₽

- Поток + 329 ₽, итого + 3 977 ₽ / +15 займов, итого 155 займов (фактические потери 415 ₽) - активы 353 977 ₽ / инвестировано 350 000 ₽

в итоге на счетах: + 2 070 ₽, всего + 12 193 ₽ (712 193 ₽)

Значительный доход на JetLend объясняется выплатой бонусов за пополнение счета. При этом очевиден отрыв на данном горизонте от Потока, в два раза. Сейчас взнос средств делаю зеркально, это говорит о том, что на текущий момент заработать быстрее и больше можно на JetLend. Важно следить за дефолтами, скорость сказывается на качестве. Потенциальные потери 5,5 тыс. ₽. На Поток также первый дефолт зафиксирован, но сумма не критичная.

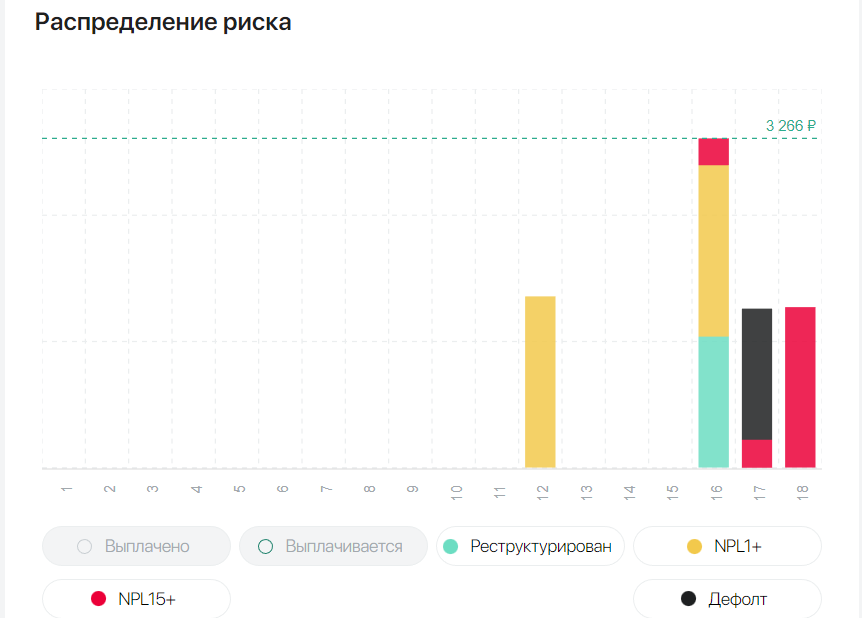

По дефолтам и NPL 1+/15+ на JetLend можно сделать вывод, что модель работает неплохо, и ограничение 16-18 риска могло бы привести к "чистому" портфелю. А зарабатывать на 16-18 качестве или нет, уже выбор каждого инвестора, для многих потери не терпимы. Но стратегия автоинвестирования предполагает портфельное управление риском, потери неизбежны.

По NPL 1+ (просрочка свыше 1 дня) на JetLend сформирован уровень 1,5%, с учетом перевода в дефолт и реструктуризации. Такой быстрый рост на фоне экономической ситуации может говорить о потенциальных рисках дальнейшего ухудшения платежеспопосбности по займам. Возможно ухудшение предложения по рефинансированию долгов для предпринимателей (дорогие кредиты, снижение кредитных программ банков и МФО).