Да как так-то? Банк России показал не только то, "кто здесь главный". Но и расставил реальные приоритеты сегодняшнего дня в стране.

ЦБ поднял ключевую ставку ещё на один процент - до 13 %.

Ну что ж, всё-таки они её повысили. Те, кто предрекал дальнейший рост ставки, оказались правы. В общем и целом ничего не изменилось, всё продолжает раскручиваться по той спирали, что уже наметилась ранее.

Я очень надеялся (но теперь очевидно, что зря🤷♂️), что пока попридержат коней хотя бы до следующего заседания. Ближе к концу года отложив такое решение по росту ставки. Потому что это очень чревато.

Но сейчас стало понятно, какие приоритеты выбраны на среднесрочную перспективу. И в них нет и намёка на какие-то отрасли. Пусть даже и "системообразующие". За этим решением стоят многие факторы. Но про них позже на канале. Подписывайтесь, чтобы не пропустить. А сегодня разберёмся с некоторыми последствиями данного выбора ЦБ.

Теперь на многих рынках остаётся очень мало надежд на какие-либо положительные подвижки.

Основной среди таких рынков - рынок жилищного строительства.

Проблемы ставок

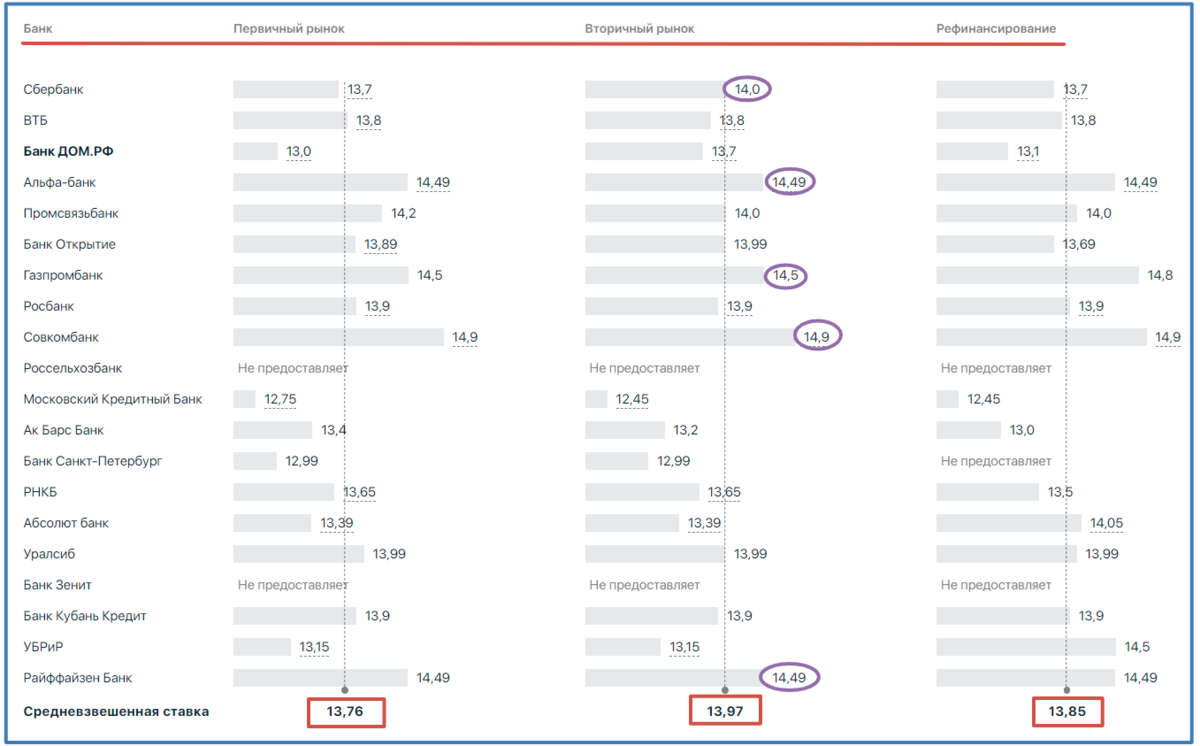

Напомню, что недавно я сообщал о том, что Минстрой устами замминистра Никиты Стасишина как бы и виртуально, но настойчиво призывал не повышать ставку. Потому что по его прогнозам даже существовавший до сегодняшнего дня уровень в 12 % привёл к кредитным ставкам в 13,5-14,5 %, что уже влекло за собой падение спроса на 20 %.

Вот данные от наш.дом.рф по коммерческим ставкам ведущих банков России по состоянию на 10 сентября 2023 года:

Очевидно, что теперь они будут и ещё выше.

Дела "колхозные"

"Сельская" ипотека теперь уже по факту не выдаётся (решение по приостановке её действия было принято, возможно, на основании данных, что по ней порядка 60-70 % кредитов по данным разных источников получили на самом деле городские жители, закупившие жильё в ЖК, расположенных в локациях, относящихся к "сельской местности".

Но при этом являющимися обычными МКД, просто построенными где-то в реальных физических "полях". Как такое вообще может быть? Вопрос не ко мне. Многоэтажная застройка в теории возможна только в локациях, расположенных в соответствующих этому назначению территориальных зонах в общих планах зонирования территорий любых НП. Но вот так. Как уж вышло. Хотя большинство зон после продаж определённой части этих ЖК были приведены в соответствие с их использованием. Схему подобных "финтов ушами" рассказывать не буду, это долго и нудно. Важен результат - застройщики смогли привлечь покупателей недавно под самую выгодную про процентным ставкам ипотеку. Сейчас эту "лазейку" прикрыли, выходит.

Общие, да порознь

Все льготные ипотечные программы, ранее работавшие как один "кулак", стали разбегаться по разным направлениям, как "пальцы веером".

Общая льготная так "разогналась" в последнее время, что даже сами чиновники из Правительства и других государственных структур считают, что и её теперь надо бы вообще "притормозить". Да и деньги на неё заканчиваются прямо в настоящий момент. Скорее всего именно в сентябре 2023 года лимит по выделенным на неё из бюджета средствам будет исчерпан, на что я как-то указывал недавно в отдельной публикации.

Теперь вообще некоторые эксперты и другие близкие к рынку граждане считают "ошибкой" введение именно такого формата: льготная программа, применяемая абсолютно для всех, с высоким уровнем лимитов, одинаковым для всех регионов, без ограничений по количеству ипотек на одного заёмщика, и работающая на всех территориях применения практически одинаково.

Дальневосточная и ИТ-ипотека как программы погоды в целом не делают. А для семейной нужно ещё очень постараться, чтобы её получить. Да и при нынешних ценах на рождение, содержание, обеспечение, обучение и развитие ребёнка в наше время настолько недешёвое удовольствие, что все меньше и меньше россиян планируют пополнение семейства в наше время.

То есть имеем промежуточный вывод:

Дела со льготными ипотеками на первичном рынке идут сегодня не очень хорошо. Деньги заканчиваются, программы закрываются, ну или на грани закрытия. Цены на бетонометры по-прежнему для многих можно сказать заградительные. Отрыв от цен на вторичку очень велик - до 45 % в зависимости от региона, а в среднем по стране - уже на уровне 40,7 %.

Вторичка не спасёт даже себя

Во вторичке тем временем своя проблематика буквально "расцвела пышным цветом".

Мало того, что стало в разы сложнее, дольше, дороже проверять всю "подноготную" вторичной недвижимости. По каким причинам, из-за каких решений на уровне государства, я уже не раз писал на канале.

И мало того, что продавать её сейчас для того, чтобы взять первичку (что д того был самый распространённый вариант покупки первички среди реальных покупателей-"конечников"), стало совершенно бессмысленным занятием из-за огромной разницы в ценниках с первичной недвижимостью. Терять обычно и так никто не хочет. Но терять вдвойне - и на продаже "старого", и на покупке "нового"? Довольно сложно представить себе ситуацию, вынуждающую к этому прямо сегодня, здесь и сейчас. во всяком случае, таких ситуаций и желающих явно пока не "пруд пруди".

Теперь даже просто купить старую вторичку стало проблемой. Ставки и ранее были уже выше считавшихся ещё буквально "вчера" в историческом масштабе "заградительных" 12,5 %. А теперь будут уже существенно выше этого уровня.

Имеющие на руках вторичку собственники скорее всего вынужденно "затаятся", на время уйдя с рынка, сняв с продажи свои жилплощади.

А для тех, кто ранее не продал свои квартиры, имеющиеся на руках, как я и предсказывал, ожидаемо смогут продать их в будущем только дешевле, чем ранее. Не смотря на все "инфляции с девальвациями". То есть рискуют потерять уже и трижды, даже не дважды.

Всё это негативно сказывается и на общих настроениях на рынке жилья в целом.

Плюс и ожидаемого существенного роста арендных платежей на фоне роста доллара и инфляции всё-таки не произошло. Существенного притока в города именно реальных россиян не случилось. А остальные страты присутствующего в стране населения далеко не лучшие квартиросъёмщики в большей своей части.

Ступор новостроек неизбежен?

Провал спроса на рынке новостроек из-за повышения ключевой ставки ЦБ уже выглядит фактически неизбежным. Рынок новостроек, о котором ещё недавно так все "пеклись", всё-таки "принесли в жертву" более важным задачам и целям текущего дня и ближайшего периода.

"Провоцирующие факторы" провала:

👉 Текущий спрос был в течении прошедшего "горячего лета" 2023 года выбран за счёт роста выдачи ипотечных кредитов на фоне страхов от ожиданий повышения ставки, увеличения первого взноса по кредитам, ухудшения других условий кредитования и прочих грядущих изменений.

👉 Надвигаются реальные проблемы с выдачей льготных ипотек до конца 2023 года. Надежда на то, что найдутся дополнительные ДС в бюджете на очередные существенные по объёмам "поддержки" застройщиков, с каждым днём становится всё более и более "фантастической историей".

👉 Как известно, на фоне выросшего ВЗ-доллара россияне летом увеличили обмен ВЗ на ОЗ - долларов на рубли. Пик был в июле-августе - физлицами было продано валюты на почти 87 млрд рублей за эти два летних месяца. Хорошее подспорье новостройкам? Нет, эти рубли в основном "отнесли" на депозиты в банках по очень даже "приятные" в настоящий момент повышенные проценты.

Вот предложения от Сбера до сегодняшнего дня:

Теперь ставки будут ещё выше.

Выводы:

Кто не станет покупать сегодня первичку у зрястройщиков?

❌Кто имеет вторичку, не купят сейчас первичку по схеме "первичка в обмен на вторичку". Так как существенно потеряют дважды, а то и трижды. Причины изложены и здесь, в этой статье, и вот здесь, например. Я уже не раз объяснял положение дел.

❌Кто имеет рубли на руках, тот не купит сегодня именно первичку, а предпочтёт вторичку. Первичка очень дорога сегодня, неоправданно дорога. Она плоха по качеству. Очень плоха. Плюс теперь она ещё и проблемна по срокам сдачи. И хотя ставки на ней ниже, вторичка сегодня выглядит реально предпочтительнее именно для конечных покупателей жилья "для себя".

❌Кто имеет доллары на руках, те тоже далеко не жаждут бежать и покупать вторичку. Почему - подробно рассматривал вот здесь. Я сам отношусь к числу таковых, и те, кто читает мой канал регулярно, хорошо знают, что уж точно сегодня первичка для тех, кто зарабатывает ВЗ-доллары, перестала быть "интересной". Не смотря на свой существенно упавший в ВЗ ценник.

Так кто же будет приобретать бетонометры в этом году? Кто остаётся у банкиров и зрястройщиков?

✅ Те, у кого есть рубли, и кто при этом верит в вечный рост цен на бетонометры, и в то, что жильё - это как бы "бесплатный инструмент для сохранения денег". А то и считают квартиры и апарты "выгодным инструментом" для такого сохранения своих сбережений. Почему это ошибка - так думать - уже не раз разбирал на канале.

✅Те, кто считает, что цена не имеет значения, главное - это "потянуть" ежемесячный платёж. И кьл верит в то, что "ипотека - это же выгодно, покупаешь-то сегодняяя, а платишь-то потоооом".

✅Те, кто по-прежнему истово верует, что будущая инфляция превратит их ипотечные выплаты в "палку колбасы", в ничто, в "мелочь". Верует, не понимая, что в ничто в первую очередь и в большей мере превратятся именно их доходы и зарплаты. А также реальная стоимость рубля и его покупательная способность. И всё остальное отечественное и, в частности, всё их "личное, своё". Все их активы в том числе.

О том, что будет, если случится некое повторение "святых 90-х", ну или "иранский сценарий", лучше вообще не вспоминать и не думать.

На мою оценку, в трёх последних категориях россиян осталось уже не так много населения. Большая часть из всех таких желающих прикупить первичку уже это сделала за период с начала 2020 года по настоящее время. Остались в основной массе только те, кто даже этого не может сделать - взять ипотечный кредит. Хотя и имеет желание.

На сегодня я уже и не вижу каких-то реальных выходов на новое увеличение "оборотов" на жилищном рынке. Для покупателей настало время ждать и пытаться вовремя и правильно уловить будущие тренды.

Ступор спроса и продаж на рынке новостроек на фоне всего происходящего выглядит уже неизбежным.

Даже интересно, что ещё смогут придумать банкиры и застройщики?

✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅✅

Поддержите канал подпиской, лайком, репостом, комментариями! Идём на 10 тыс. подписчиков)! Вы в деле😉? Заходите и сюда - тут всё остальное!

🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡🧡

Популярные и новые публикации для тех, кто что-то пропустил ранее или впервые оказался на канале: