Итак , очередная статья про «кэш-парковки» и про долговой рынок.

Начиная с лета 2023 года , я пишу практически только на эту тему, вот лишь некоторые статьи:

Также было написано много статей в тему инвестиционной тактики в текущих условиях - когда ставка ЦБ все время растет , а доходности по облигациям - нет. Точнее они тоже растут, но с очень значительным отставанием от ставки.

На эту тему я довольно много рассуждал. Можно сказать, что почти все статьи , написанные с августа по сентябрь 2023 года - об этом.

И как я и писал еще в августе , долговой рынок (что в сегменте ОФЗ, что в сегменте корпоратов , что в сегменте ВДО) категорически не вкуривает новую реальность !!!

Об этом я писал например здесь :

И здесь:

И вот потихоньку на долговом рынке появляются предложения которые явно и очевидно более интересные в текущем моменте , чем любые старые выпуски облигаций хоть с фиксированным купоном, хоть с плавающим.

Именно сейчас после очередного повышения ставки ЦБ до уровня 15% все новые выпуски будут особенно интересными !!! Но не прям сейчас сейчас. Сперва пройдет пауза для очередного переосмысление реальности, а уже потом на рынок пойдут выпуски с интересными предложениями, которые в свою очередь, я думаю, значительно переоценят, имеющиеся в обращении выпуски

На что обратил внимание я - на рынок стали выходить корпоративные флоатеры , дающие доходность Ставка RUONIA (как правило совпадает со ставкой ЦБ) плюс сверху дополнительный спред в зависимости от кредитного рейтинга эмитента. И они в моменте интересные именно отсутствие предыдущего периода флоатинга и пересмотра купона. Это свежие выпуски которые сразу отыгрывают текущую реальность.

Но при этом мы имеем дело уже не с ОФЗ, а с корпоратами , а там как говорится есть нюансы, которые можно назвать одной фразой: "кто в лес кто по дрова" или «не все корпораты одинаково полезные» :)))

Это такая категория бумаг и эмитентов , у которых у всех разные рейтинги. У всех разные формулы определения купонов, разные сроки выплаты. И очень важно - у всех разный период времени для обновления (пересмотра) купона. Ну и конечно основное на что нужно смотреть при выборе корпоративных бондов (что фиксы, что переменки) - это кредитный риск дефолта. Поэтому рейтинги , которые присваиваются специализированными агентствами , первое на что надо обращать внимание. Ибо часто так бывает , что за меньший риск дефолта инвестору предлагается более высокая доходность и наоборот - при более высоком риске потерять все, инвестору предлагается более низкая доходность !!! И соглашаться на такое не стоит !!!

В отличии от ОФЗ при работе с корпоративными бондами инвестор вынужден быть более ответственным и уделять гораздо больше времени и внимания работе с портфелем, изучая кредитное качество эмитентов и их текущее финансовое состояние. Надо быть готовым к тому, что из корпоратов придется выскакивать при любом шорохе, а не сидеть до погашения.

Собственно по этой причине корпораты-флоатеры могут быть более интересными, поскольку в отличии от своих братьев фиксов , нивелируют рыночный риск переоценки , сохраняя возможность выйти при первой необходимости. Для меня это важно !!!

Теперь поговорим о доходностях !!!

Прямо сейчас есть бумаги от эмитентов с рейтингом от А до ААА, которые дают доходность 16% плюс минус !!!! И это корпоративные флоатеры !!! Потому что фиксы (при тех же рейтингах) такой доходности не дают даже близко !!!

Только вдумайтесь в это обстоятельство !!!!

Доходность 16% и выше от эмитентов с рейтингами А - ААА !!! Это становится уже более интересным чем фонды денежной ликвидности которые как правило дают доходность близко к ставке ЦБ (или даже чуть ниже) , но при этом у них есть управляющие компании , которые дополнительно отъедают доходность до минус 0,5 % !!! То есть грубо фонды ликвидности дают сейчас доходность в районе 14 - 14,5 % , против 16 % в корпоратах с плавающим купоном.

Собственно говоря даже сейчас при ставке 15 % далеко не все бумаги, имеющие фиксированный купон и рейтинг В - ВВВ такую доходность дают. Напротив, подавляющее большинство дают сильно меньше. Надо еще поискать чтобы найти хотя бы 13-14% именно в виде текущей доходности (а не доходности к погашению). Более того, у многих корпоратов текущая доходность на уровне ОФЗ (то есть в районе 10-11%) что лично для меня является запредельным абсурдом.

Начиная с августа месяца , когда ставка была резко повышена с 8,5 % до 12% и было понятно , что надо валить из всех всех фиксированных бондов, наш долговой рынок оказался в ситуации полной раскорелированности со ставкой ЦБ РФ, а потому лично мне был не интересен. И я предпочитал сидеть в фонде ликвидности от ВТБ.

Но вот вчера я первые сформировал довольно крупную позу (600 тыс руб.) в облигациях Газпромнефть-003Р-02 с плавающим купоном и на 150 тыс руб. открыл позу во флоатере от МТС-Банка RU000A107456.

Впрочем это только начало и я думаю самое вкусное еще впереди. Во первых я очень жду новый выпуск ОФЗ-ПД 26244 , который может войти в современную историю долгового рынка как самый высокодоходный (по купонам) ОФЗ. Во вторых я жду новые размещения фикс-корпоратов рейтинга А. Ну и конечно я думаю увидим новые флоатеры. Хотя те , что уже есть - тоже вполне интересные. Возможно даже на данный момент это самое интересное предложение на долговом рынке.

Сейчас я назову все свежие выпуски последних недель, но это не инвестиционная рекомендация и далеко не все из них я собираюсь брать.

Итак свежие флоатеры:

- РуссОйл-БО-01 Разместились на условиях ставка ЦБ + 5 %. Рейтинг ВВ+ Из 200 млн руб. предложения выкуплено лишь 65,2 %. Я в это не полезу и изучать желания особо не возникает.

- Киви Финанс 001Р-02 , купон RUONIA + 340 б.п. (3,4 %), выпуск на 8,5 млрд. руб., рейтинг ВВВ+ По нынешним временам будет 18,4 % - на фоне других В-BBВ с текущей доходностью 13-15 %, такая доходность мне видится вполне интересной. Срок погашения 4 года. Пока этой бумаги в моем портфеле нет , но вероятнее всего в небольшой сумме все таки появится. Хотя зачем покупать ВВВ, когда есть А ?

- Газпром нефть выпуск серии 003Р-07R, купон RUONIA + 130 б.п. , объем 34 млрд. руб., рейтинг ААА !!!! То есть прямо сейчас можно взять 16,3 % в бумаге ААА !!!!!!!!!!!!!!! На этом фоне всякие В-ВВВ фиксы с доходностью 13-15 % неинтересны от слова вообще. В принципе я не понимаю, зачем сейчас смотреть на В-ВВВ, когда есть А-ААА с более высокой доходностью при гораздо меньшем риске !!! Срок погашения 4 года.

- РЕСО-Лизинг, выпуск БО-02П-05 , купон RUONIA + 225 б.п., объем 11 млрд. руб. , рейтинг А + Итого получается 17,2 % - интересно !!! Срок погашения 10 лет с офертой в 27 году. Данная бумага будет в моем портфеле.

- ИКС 5 Финанс, выпуск 003Р-02-боб, купон ставка ЦБ + 110 б.п., объем 20 млрд. руб. Рейтинг ААА !!!!!!!! Срок погашения 3 года. Итого получается 16,1 % - очень интересно !!!! Данная бумага будет в моем портфеле.

- МТС-Банк, выпуск 001Р-03, купон RUONIA + 250 б.п. , объем 5 млрд. руб., срок погашения 3 года, рейтинг А. Итого 17,5 % - интересно.

- МТС серия 002Р-01, купон RUONIA + 150 б.п., 25 млрд. руб., рейтинг ААА !!! Итого на текущий момент доходность 16,5 % - интересно !!!

Вопрос , кому все еще нужны фиксы с текущей доходностью 12-15 % и более низкими кредитными рейтингами ???

Это были свежие флоатеры последних недель.

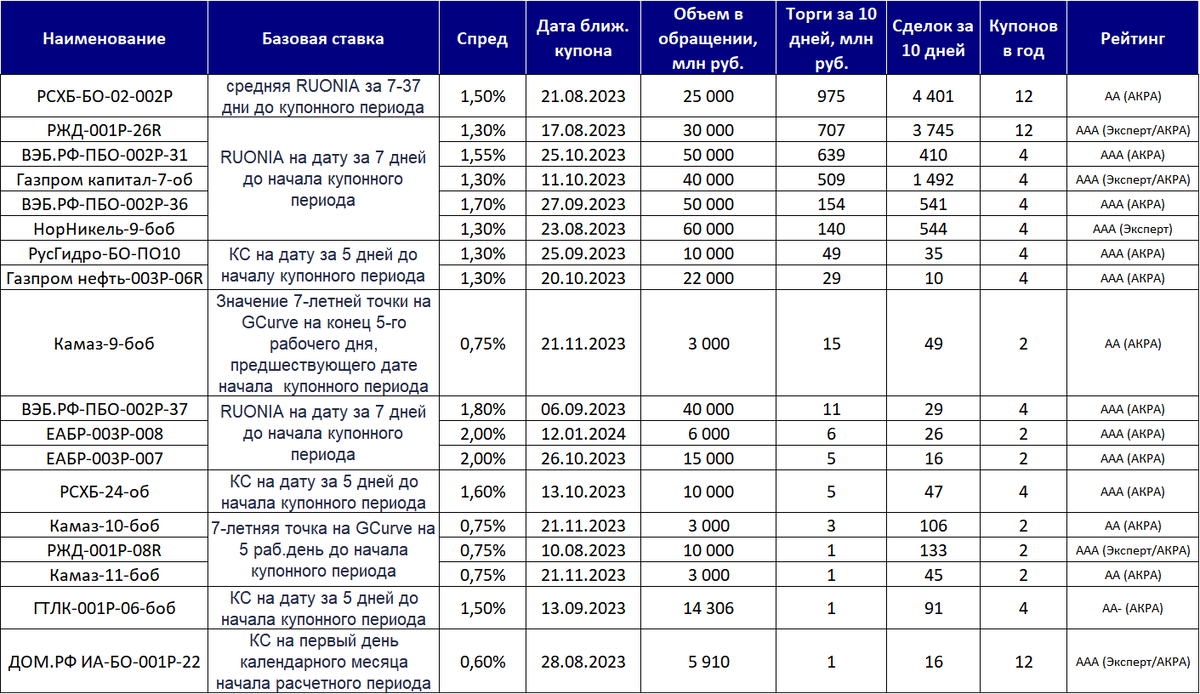

Думаю не лишним будет привести список и старых выпусков. Но именно из за более сложных условий в целом в этом секторе, нужно разбирать каждый конкретный выпуск и смотреть насколько он адекватен именно текущему моменту - именно эту проблему снимают свежие выпуски.

Здесь я немного "схалявлю" и просто приведу две картинки, которые я дернул , набирая материал по данной теме. Учитывая, что я в принципе не разбираю все эти старые выпуски подробно, то считаю допустимым поступить именно таким образом - скинуть сюда картинки без каких либо комментариев и разбора.

Итак, корпоративные флоатеры, доступные для не квалов:

и выпуски для квалов:

Подводя итог:

- цикл повышения ставки , начавшийся 31.07.2023 года , на долговом рынке не был оценен в соответствии с его сутью , поскольку это не нашло своего отражения в соответствующих продажах и росте доходностей адекватно ставке. Это касается всех сегментов рынка: ОФЗ, но особенно это касается ВДО и корпоратов. То есть участники долгового рынка в целом не смогли оценить глубину предстоящего цикла повышения ставок. И даже когда ставка в августе месяце была резко повышена до 12 % - участники долгового рынка или бездействовали или распродавались крайне не охотно. Сейчас эти ждуны сидят в облигациях с фиксированным купоном в глубокой красной зоне с доходностями совершенно не актуальными текущему моменту. И поделом ☝

- в начале цикла повышения самым интересным предложением на долговом рынке были инструменты денежного рынка, среди которых для физиков по сути доступен лишь один - фонды денежной ликвидности. Те кто , формировал позицию летом еще про ставке 7,5 % оказались в самом выгодном положении (первая моя статья по этой теме как раз была в июле, а сам я в свой портфель стал добавлять LQDT начиная с мая 2023 года). Это пожалуй был единственный инструмент , через который можно было без риска физикам отыграть в моменте все ступени повышения ставки и забирать более высокую доходность сразу же как повышалась ставка.

- потребовалось целых три месяца с начала цикла повышения (август, сентябрь, октябрь 2023 г) прежде чем на долговой рынок стали приходить интересные флоатеры с адекватной текущему моменту доходностью. Примерно столько же времени понадобилось , чтобы некоторые старые выпуски флоатеров подтянулись и стали интересными, но все еще далеко не все. Новые выпуски точно более интересные.

- окончательная переоценка долгового рынка все еще не состоялась и основным триггером здесь выступит наличие именно новых выпусков с более высокой доходностью. Если до этого продавцами на рынке долга выступали лишь те кто делали операции "из ума" и из своей оценки ситуации, то сейчас новые выпуски будут просто чисто физически двигать рынок и переоценивать старые выпуски. Но в данный момент выйти из старых выпусков без значительных потерь уже не получится. И те кто спал могут спать и дальше с совершенно не актуальными доходностями, пропуская весь бал и уникальные возможности сформировать отличный облигационный портфель, которые начинаются вот прямо сейчас - при ставке 15 % !!!

Вывод - Нельзя спать !!! 🙃😂

Долговой рынок хоть и самый умный, но как показывает практика в моменте может быть таким же неэффективным как и рынок акций. Надо быстро оценивать происходящую реальность и действовать.

За сим все.

Пишите комменты, поправляйте , ежели в чем то не прав или ошибаюсь :)))