Хочу осветить важную для меня тему. Важная она потому, что моя инвестиционная стратегия предполагает наличие возможности иметь кэш , но не в виде денежных средств на счете , а виде какого то актива , где есть ликвидность и где риск просадки минимален.

Понятно, что там где невелик рыночный риск - там и доходность будет низкая. Сразу на ум приходит банковский депозит :)))) Как вариант и он может сгодиться, о чем я писал ранее:

Но основной минус депозита - это его срок. При досрочном расторжении проценты как правило теряются. А деньги могут понадобиться неожиданно. Как говорится дорога ложка к обеду.

Соответственно депозит не совсем то, что нужно мне.

А что собственно мне нужно и для чего мне такой инструмент вообще понадобился ?

Я вижу две причины:

1) наличие резерва (финансовой подушки) на случай коррекции рынка или его сильного падения. Именно в этот период появляются самые лучшие возможности для прибыльных сделок. Соответственно нужен кэш для того чтобы реализовать неожиданно предоставленные рынком возможности.

2) тактическая необходимость осознанного выжидания хорошей сделки в краткосрочной перспективе.

Думаю нет необходимости особо расписывать первую ситуацию.

Черный лебедь может прилететь внезапно. Рынок может панически распродаваться как это было не раз в недавнем прошлом. И в этот момент могут быть уникальные возможности для покупки качественных активов. Значительная часть облигаций в такой чрезвычайно ситуации также будут распродаваться и падать в цене очень значительно !!! Достаточно посмотреть на графики ОФЗ весной 2022 года. Да они падали меньше акций, но падали они значительно и выходить с большим убытком в такие моменты - не вариант. Конечно любой депозит можно расторгнуть досрочно и потерять лишь проценты, сохранив тело. Но иногда накопленные проценты также могут представлять значительные суммы и терять их не комильфо.

Одним словом нужен именно такой инструмент , который обладает иммунитетом ко всякого рода неожиданностям и даже в разгар краха фондового рынка имел бы незначительную просадку в пару процентов.

Также этот инструмент должен быть ликвидным - то есть должна быть возможность выйти из него даже тогда, когда на рынке "что то очень сильно пошло не так".

Ну и должна быть возможность всегда в любой момент выйти (хоть через два дня) без потери процентов за период владения данным активом.

Далее, что касается второй ситуации, когда нет обвала, нет паники, нет никаких черных лебедей, а наоборот кругом стаи белых и все хорошо, но... надо посидеть.

Вот прямо сейчас все понимают, что на фоне разгона девальвации (бакс уже сотка) в ближайшее заседание ЦБ 15 сентября 2023 года ставка будет повышена и возможно повышена также как и в прошлое заседание довольно существенно, то есть на 1 % - до 9.5 %

А это много чего означает. В первую очередь дальнейшее падение тел фикс-бондов и рост их доходностей по всем секторам (ВДО, корпораты, ОФЗ).

Соответственно вот прямо сейчас формировать облигационный портфель широким фронтом рано. Покупать короткие облигации до полугода - а зачем, когда ситуация будет решаться в ближайшие пару месяцев , а не через полгода. Да и короткие тоже могут упасть в теле на процент или пол процента - а это уже сильно снизит доходность при продаже через месяц.

Вот для этих целей - посидеть "в короткую на заборе" отлично подходит Биржевой фонд денежной ликвидности от ВТБ:

- биржевой фонд, тикер LQDT;

- управляющая компания "ВИМ Инвестиции";

- услуги депозитария (учет прав владельцев паев фонда) оказывает ООО «Специализированная депозитарная компания «Гарант», то есть находится внутри контура российской инфраструктуры;

- чистые активы фонда на 10.08.23 года - 23 870 108 868 руб.

- Совокупные расходы и вознаграждение УК - не более 0,5% в год;

- Комиссия за покупку/продажу через брокерский счет в ВТБ - 0%

- Средне-дневной объем торгов 155-160 млн. руб.

Сама управляющая компания ВИМ Инвестиции в качестве преимуществ фонда называет именно:

- доходность, сопоставимая со срочным вкладом крупнейших банков;

- внутридневная ликвидность (возможность купить/продать фонд с минимальным спредом, поддерживаемым надежным маркет-мейкером);

- минимальные риски снижения стоимости (средства под управлением инвестируются в инструменты денежного рынка, максимально защищенные от кредитного и рыночного рисков).

Конкуренты не дремлют и пытаются создать аналогичные фонды денежной ликвидности , например у той же Альфы есть что то такое. Но , как я понял, в других фондах все хорошо только когда все хорошо, а когда на рынке полный ахтунг , то ликвидность из стакана уходит в ноль и выйти из таких фондов просто невозможно, что перечеркивает саму суть этих фондов.

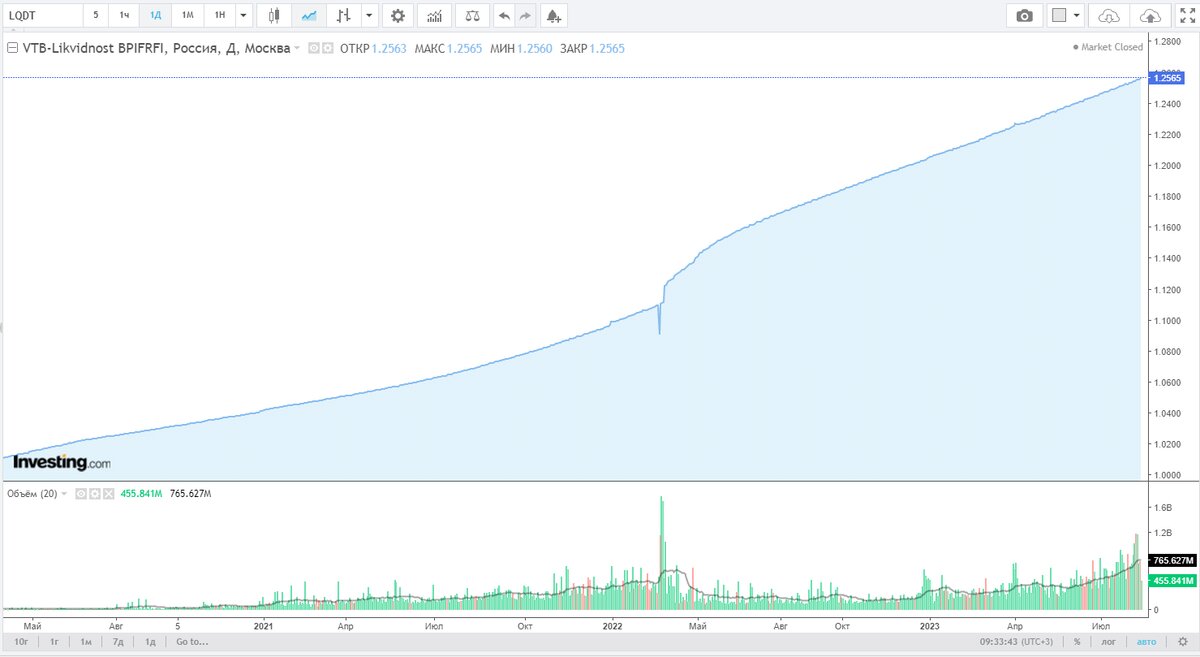

События 22 года - самый жесткий реальный стресс тест, какой только может быть.

Давайте посмотрим как менялась стоимость пая Фонда ВТБ в эти дни:

На открытии 21.02.22 года стоимость пая была 1.1103 руб. , но потом на больших объемах началась сильнейшая распродажа , которая несмотря на усилия маркет - мейкера дала повышенную волатильность: лой дня был на уровне 1.0814 руб., а закрытие на 1.0910 руб.. То есть в этот день максимальная просадка тела пая (цена закрытия к цене открытия) составила 1,7 % , что очень сильно отличается от средне-дневной волатильности. Но это были именно чрезвычайные события, которые дали просадку всего в 1,7 % !!!!!!! А уже в следующую торговую сессию на открытие 22 февраля 2022 года стоимость пая вернулась к своей справедливой стоимости в 1.1107 руб.

При том, что на графике видны повышенные объемы 22 и 24 февраля 2022 года. Но эти объемы уже не привели к просадке и повышенной волатильности стоимости пая.

Это очень важный момент !!!

Получается, что на практике в тяжелейших "боевых" условиях фонд от ВТБ доказал свою стойкость и соответствие заявленным принципам: высокая внутридневная ликвидность, обеспечиваемая маркет-мейкером, и минимальные риски снижения стоимости.

Такой фонд нам нужен :))))

Во что вкладывает фонд деньги вкладчиков:

Фонд инвестирует в инструменты денежного рынка через обратное РЕПО с центральным контрагентом . Весь полученный доход реинвестируется.

То есть Фонд выдает короткие займы банкам на сроки от одного дня до трех месяцев под залог ОФЗ. Таким образом все займы Фонда имеют обеспечение и если банк не вернет займ Фонд не понесет убытки. Деятельность Фонда практически не имеет риска.

Эффективность работы Фонда можно сопоставить с индексом RUSFAR (Russian Secured Funding Average Rate) – индекс российского денежного рынка, рассчитываемый Московской биржей с апреля 2019 года и показывающий справедливую стоимость обеспеченных денег.

Ставка RUSFAR показывает стоимость денег на сроки 1 день, 1 неделя, 2 недели, 1 месяц и 3 месяца.

В формировании индекса RUSFAR принимают участие порядка 20 маркетмейкеров, среди них: Сбербанк, Московский кредитный банк, АКБ «Держава», Открытие Брокер, БКС, Банк «Санкт-Петербург», Ренессанс Брокер и другие.

RUSFAR постепенно набирает популярность и уже является эталоном (бенчмарком) для целого ряда фондов денежного рынка, инвестирующих в российские облигации.

Так вот величина отклонение прироста стоимости пая относительно индекса RUSFAR за 20 рабочих дней составляет 0,04 % в пользу пая, а за 250 рабочих дней - 0,49 % в пользу прироста стоимости пая.

Последние месяцы ставка RUSFAR растет и на сегодня составляет 8.45 %.

Рост ставки начиная с 01.01.23 по 10.08.23г. можно наблюдать на графике:

Причем ставка RUSFAR на максимальный срок займа в 3 месяца составляет уже 9.05 %:

Так что я не вижу смысла покупать короткие фикс-ОФЗ и ждать полгода до их погашения по номиналу, в то время как есть Фонд ликвидности ВТБ, который:

- дает доходность по ставке RUSFAR;

- имеет высокую внутридневную ликвидность даже в особенные дни прилета черных лебедей;

- имеет минимальную волатильность даже в особенные дни прилета черных лебедей;

- имеет 0% комиссии за покупку/продажу для брокерских счетов ВТБ.

Мне кажется это действительно уникальный Фонд и уникальный финансовый инструмент , который позволяет долгосрочному инвестору реализовывать разные тактические решения в вопросах управления своим личным капиталом.

Я этим инструментом пользуюсь постоянно.

А в следующей статье я поразмышляю чем этот фонд можно заменить 😂 Причем речь пойдет не об аналогичных фондах, а о других финансовых активах, в частности об облигациях флоатерах и линкерах.

Собственно зачем заменять то, что итак хорошо работает. Но например у меня несколько брокерских счетов и покупать фонд от ВТБ с комиссией я не хочу, а лишний раз гонять деньги между счетами в разных банках - тоже сомнительное удовольствие.

Поэтому мне нужна была замена Фонду ВТБ для работы на других счетах и я такую замену вобщем то нашел :)))))))))))))))

За сим все.