Уже половина месяца прошло (с 15.08.23г.) как Банк России, реагируя на курс доллар/рубль , поднял ставку до 12%.

А воз и ныне там.

По сути нет у нас в стране ставки 12% !!! Она отменена консенсусом экономических агентов 😂😂😂

Куда ни посмотри - нет такой ставки.

Возьмем долговой рынок.

ОФЗ повсеместно торгуются с текущей доходностью к биржевой цене чуть выше 8% и с доходностью к погашению чуть выше 11%. Это «грязная» доходность без учета НДФЛ, чистая доходность за минусом налога будет еще ниже.

Это делает кривую ОФЗ не бенчмарком рынка, а кривым зеркалом его структуры. Сроки 2-3 года, где например в основном и находится дюрация портфелей банковского кредита, показали рост ставок на ~50 б.п. при повышении ставки ЦБ на 350 б.п.

Корпоративные бонды показывают еще более чудесную картину - имея гораздо больше рисков , в среднем торгуются с доходностью от 10 до 11 процентов к погашению.

К примеру взять выпуск Газпромнефти RU000A105KP0 с погашением в декабре 2025 года (то есть два с половиной года дюрация) - текущая доходность 8.99% и доходность к погашению 10.41 % грязными , то есть без учета НДФЛ.

Сектор высокодоходных облигаций с высокой вероятностью дефолта торгуется с доходностью 14% - то есть плюс 2% к ключевой ставке.

Когда такое было ???

Читаю пресс - релиз Россельхозбанка о результатах размещения облигационного выпуска какой то Истринской сыроварни с рейтингом BB- и ничего не понимаю:

Спрос на выпуск 3-летних облигаций ООО "Истринская сыроварня" серии БО-02 объемом 100 млн рублей превысил предложение более чем в 2,5 раза.

В ходе размещения облигаций поступило более 3 тысяч заявок со стороны широкого круга розничных инвесторов, что обеспечило полную реализацию выпуска в первые часы размещения.

Размещение выпуска состоялось 29 августа. Компания установила ставку 1-36-го купонов на уровне 14,5%

Что это такое Истринская сыроварня ??? Конечно , раз они в принципе добрались до рынка облигаций , то это уже не ларек с шаурмой. Но это рейтинг ВВ минус !!! По статистике это рейтинг с повышенной вероятностью дефолта. И тот же пенсионный фонд или другой какой институционал такое никогда не купит. Потому что это риски потерять все !!! И за этот риск нам дают всего 2.5% сверху ключевой ставки ???? Но при этом ажиотажный спрос превысил предложение !!!

Как это может быть !!!!

Если у нас любое ООО «рога и копыта» с ВВ минус может занимать на таких шоколадных условиях, отсюда вопрос - а у нас вообще ставка ЦБ хоть какое то регуляторное влияние имеет ? Или ее все вертят как хотят ????

Далее , денежный рынок.

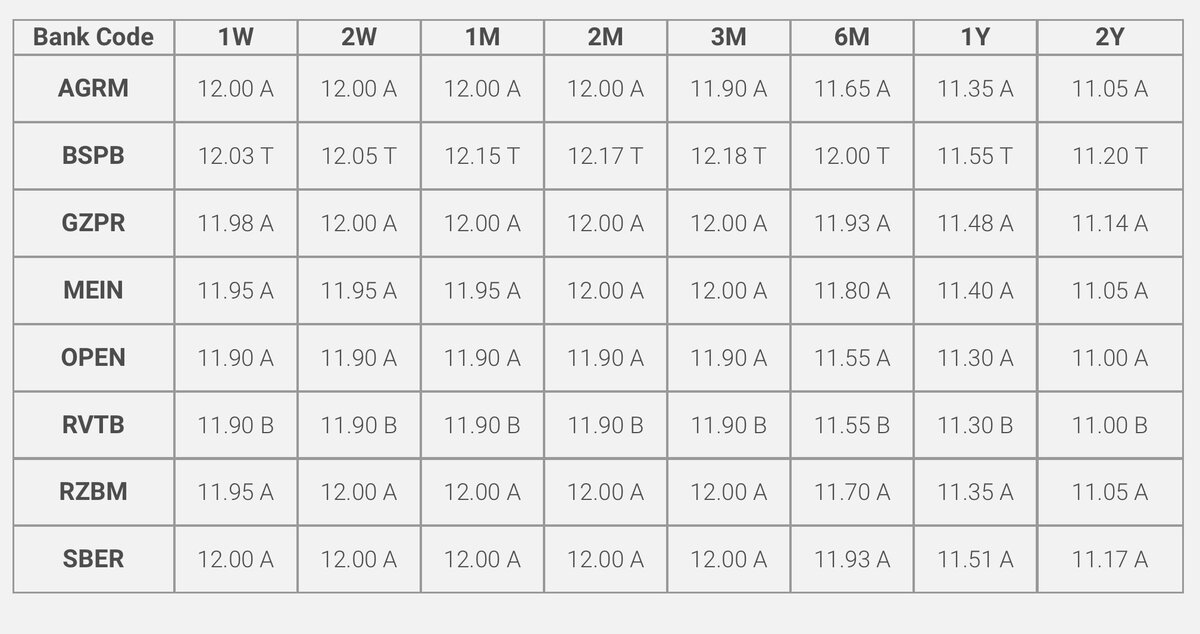

Смотрим ставку РУОНИА:

Ниже эти же данные в виде кривых, к слову сказать "неправильных" кривых !!! :

То есть не только алчные физики и всякие розничные инвесторы готовы покупать мусорный долг за дорого относительно ключа.

Не только рынок ОФЗ искажает реальность проводимой ЦБ денежно - кредитной политики.

Но и сами крупнейшие банки, формирующие денежный рынок в стране, «верят» в ставку 12% лишь в перспективе не более трех месяцев. А например на год и выше единогласный консенсус против 12%.

Таким образом и сектор банковского кредитования и биржевой рынок позволяют привлекать деньги на условиях , не соответствующих действующей денежно -кредитной политике ЦБ.

По сути дела , своим «неверием» все экономические агенты дружно саботировали ставку ЦБ.

Ок , пусть так.

Но вспомним , что послужило причиной экстренного внепланового заседания ЦБ РФ 15.08.23 , на котором ставочку подняли до 12% - это курс рубля !!!!

По динамике курса последних недель очевидно, что притока валюты от экспорта по-прежнему не хватает на покрытие оттока капитала, в т.ч. по той причине, что большая часть валюты остается во внешнем контуре и на внутренний рынок просто не заходит.

О дисбалансе против рубля, сформировавшемся на валютном рынке, я подробно писал в своей предыдущей статье:

Санкции сделали по сути невозможным возврат экспортной выручки в свободно - конвертируемых валютах в российский контур , что делает наш внутренний валютный рынок неликвидным и волатильным.

То есть экспорт уже не генерирует денежный поток в долларах и евро , а спрос на доллары и евро есть, поскольку есть долги в этих валютах как у государства , так и у корпораций.

В этом контексте в сентябре 2023 года будет интересное событие – погашение евробондов Минфина 16 сентября на $3 млрд. Какая то часть погашения конечно уйдет на счета типа «С», но какая то будет гасится именно в валюте. И эту валюту придется где то брать . И сейчас и в будущем. А рынок нынче очень тонкий. И это к вопросу о том какой курс нас ждёт в ближайшее и не очень будущее , ради сдерживания которого собственно и была повышена ставка.

Но на ставку ЦБ все дружно забили !!!

Отсюда вопрос - как долго ЦБ будет терпеть подобные "дисконты" , которые по сути снижают эффективность его действий. Что именно будет предпринимать ЦБ дабы образумить неразумных ?

Что может ЦБ:

- вербальные интервенции;

- повысить еще ставку;

- ужесточить требования к банкам.

Собственно первые звоночки от ЦБ уже пошли :)))

Вчера, 31 августа 2023 года ЦБ установил новые лимиты по необеспеченным кредитам и займам , иначе говоря ужесточил условия выдачи потребительских кредитов, которое в последние месяцы показывало рекорды выдачи. Данное регулирование касается и банков и МФО.

Чего ждать по ставке ? - Станет понятно по итогам заседания 15.09.23 года.

1) В пользу сохранения ставки на высоком уровне курс рубля - под сотку. Да перестал расти, но и не падает !!!

2) Также таргет по инфляции на 23 год уже превышен на один процент.

Собственно об этих двух факторах (курс рубля и таргет по инфляции) ЦБ русским по белому написал в своем пресс-релизе от 15.08.23 года:

Увеличение внутреннего спроса усиливает устойчивое инфляционное давление и оказывает влияние на динамику курса рубля через повышенный спрос на импорт. В результате усиливается эффект переноса ослабления рубля в цены и растут инфляционные ожидания.

В дальнейшем сохранение текущих темпов роста цен на достигнутых уровнях означает значительный риск отклонения инфляции вверх от цели в 2024 году. Принятое Банком России решение направлено на обеспечение такой динамики денежно-кредитных условий и внутреннего спроса в целом, которые необходимы для возвращения инфляции к 4% в 2024 году и ее стабилизации вблизи 4% в дальнейшем.

Таким образом, в текущем моменте нет предпосылок для пересмотра на ближайшем заседании ЦБ ставки в сторону снижения.

Скорее наоборот, в связи с "саботажем" экономическими агентами есть предпосылки к ужесточению ДКП, что уже мы увидели по закручиванию гаек в секторе потребительского кредитования.

А потому , учитывая некоторую неопределенность , лично я продолжаю сидеть в Фонде денежной ликвидности от ВТБ под ставку 12 % , чтобы посмотреть , что будет через месяц, два , три. Что будет на долговом рынке и что будет на рынке акций. Конечно моя ставка на коррекцию на обоих этих рынках.

Также кроме фонда ликвидности у меня сейчас большие позы в замещающих облигациях и золотых облигациях Селигдара.

Позиции по акциям также имеются , но в совокупности они уже составляют меньше половины.

За сим все.