Добрый день, уважаемые подписчики. Копаясь в нижнем белье уже известных нам эмитентов облигаций стараюсь не забывать и о новичках. И сегодня я хочу представить вашему вниманию дебютанта рынка ВДО – ООО «ДАРС-Девелопмент». Компания решила заявить о себе на бирже, разместив первый выпуск облигаций в сентябре 2023 года. Готовы пуститься в увлекательное путешествие?

Пробный шар. Описание выпуска

Как уже было сказано выше, эмитенту предстоит дебют на рынке ВДО. Ранее компания никак не светилась на бирже и в поле зрения широкого круга инвесторов не попадала. И начать было решено с выпуска облигаций со следующими основными характеристиками:

- Наименование: 001Р-01

- Объём: до 1 000 000 000 рублей;

- Номинал: 1 000 рублей;

- Срок обращения: два года;

- Ставка купона: от 15,5% до 16,0%

- Периодичность: ежеквартально

Сбор заявок на покупку стартует в начале сентября, организатором выпуска выступает «БКС КИБ». Компания имеет рейтинг на уровне ВВВ-, присвоенный агентством «Эксперт РА».

По идее, бонды эмитента более или менее укладываются в рынок по своим основным параметрам. Вопрос только в том, насколько предложенная доходность покрывает те риски, которые принимает на себя инвестор. Но об этом мы поговорим далее.

Первое знакомство. Описание эмитента

ООО «ДАРС-Девелопмент», ИНН 7328079149, является холдинговой компанией Группы, занятой в сфере жилищного строительства. Начало бизнесу было положено в 2014 году в г. Ульяновск и сейчас деятельность успешно расширена на новые регионы. Помимо родной Ульяновской области, на которой сосредоточены основные усилия, Группа реализует проекты в такх регионах как Москва, Волгоградская область, Башкортостан и Хабаровский край. Как видите, география весьма широкая. Это, скорее, является плюсом, т.к экспансия в другие регионы позволяет снизить зависимость от ситуации на локальных рынках.

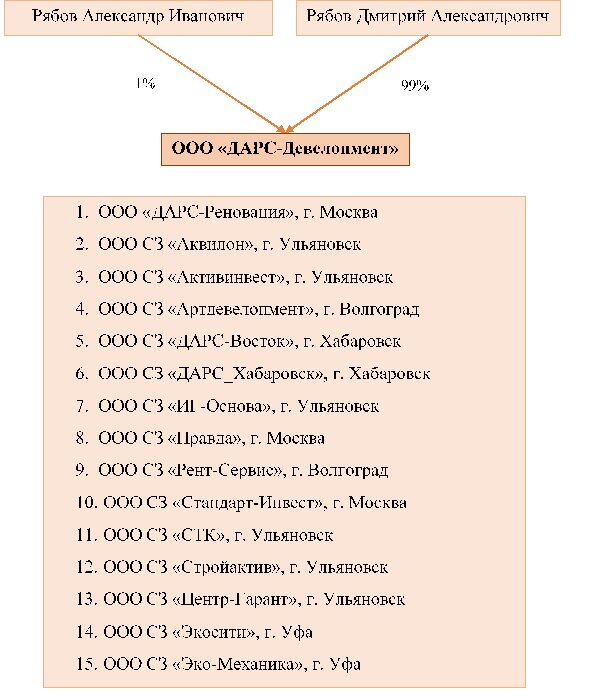

Основными бенефициарами Группы являются Рябчиков А.И. и Рябчиков Д.А., что видно на приведённой ниже схеме.

В текущем портфеле проектов Группы компаний есть несколько ЖК, находящихся на разных стадиях строительства:

- ЖК «Аквамарин 2», г. Ульяновск

- ЖК «Сиреневый», г. Ульяновск

- Микрорайон Долина, г. Волгоград

- Город Природы, г. Уфа

- ЖК «Атмосфера», г. Ульяновск

И прочие.

Если верить информации отраслевых сайтов, пик цен на недвижимость в новостройках был пройден в августе 2022 года, после чего последовал резкий обвал и частичное восстановление весной сего года. На текущий момент средняя стоимость «квадрата» чуть менее 70 тысяч рублей. Тенденций к дальнейшему росту не наблюдается, скорее заметен небольшой спад. В условиях высокой ключевой ставки ипотека стала не по карману многим жителям и дальнейшая судьба строящегося жилья будет зависеть от динамики ключевой.

В целом, мы видим типичного регионального застройщика, который старательно окучивает родной для себя регион и старается расти вширь, выходя в другие города и области. Также не оставляет попыток закрепиться на жирном столичном рынке. Региональная экспансия добавляет немного стабильности, так как снижается зависимость от локального рынка домашнего региона. Но в целом, перспективы строительной отрасли пока туманны. Если застопорится «вечный двигатель» льготных ипотечных программ, это может больно ударить по рынку. Иначе говоря, основной риск эмитента лежит не столько в его собственных особенностях бизнеса, сколько в макроэкономических факторах.

Что нам стоит дом построить? Отчётность эмитента

За что я нежно люблю многих застройщиков, так это за готовность раскрывать консолидированную отчётность. Ибо ковырять отчётность эмитента по РСБУ – есть занятие малополезное. А вот МСФО нам расскажет гораздо больше.

При сравнении данных за прошедший год определённую сложность представляет то, что на конец 2022 года состав Группы и, соответственно, периметр консолидации изменился. В Группу были включены компании, доли в которых били приобретены в течение года. Отмечу лишь рост доля Капитала в Валюте баланса с 7 до 12%. При этом, финансирование деятельности группы компаний осуществляется за счёт заёмных средств. Основным источником выступают банковские кредиты на условиях проектного финансирования. Совокупный размер долговых обязательств составляет чуть более 9 миллиардов, из которых 5,6 миллиардов являются целевыми кредитами на финансирование строительства. Остаток средств на счетах эскроу – около 6,4 миллиардов.

В части ОФР ситуация схожа с Балансом. Формально мы наблюдает кратный рост выручки и показателей прибыли. Однако, крайне сложно понять, какой вклад в это внесло изменение состава Группы, а в какой части динамика обеспечена ростом бизнеса эмитента.

По данным 2022 года хочу отметить высокий уровень покрытия текущих процентов за счёт EBITDA и неплохой уровень чистой рентабельности и рентабельности по EBITDA.

Анализ отчётности Группы компаний вызывает трудности в части сравнения с показателями прошлого периода в силу изменения состава Группы. Крайне трудно понять, насколько корректны подобные сравнения. По данным же за минувший год отчётность выглядит неплохо: хороший уровень рентабельности позволяет надеяться, что с обслуживанием долговых обязательств у эмитента проблем не будет.

Последние кирпичики. Выводы

И в завершающей части обзора постараюсь кратко пробежаться по основным выводам, которые можно сделать по итогам написания материала. Сегодня я хотел бы обратит внимание читателей на следующие моменты:

- Параметра дебютного выпуска облигаций выглядят приемлемо. Не скажу, что предложение поражает своей щедростью, чего можно было бы ожидать от первого знакомства. Однако, с целью диверсификации портфеля бонды компании вполне можно рассмотреть. Если, конечно, вас не пугает отраслевая принадлежность эмитента.

- Герой обзора мало чем отличается от типичного регионального застройщика, специализирующегося на массовом строительстве жилья. Основной упор компания делает на возведении объектов в родной Ульяновской области, по мере сил проникая в иные регионы с целью географической диверсификации. Это вполне разумно. С точки зрения структуры Группы всё выглядит прозрачно – один бенефициар при посредничестве холдинговой компании, выступающей эмитентом, контролирует отдельных застройщиков. Те/, в свою очередь, «колупают» отдельные проекты. Вполне стандартная схема работы строительных холдингов. Основной риск лежит в рынке сбыта – дорожающая ипотека может существенно снизить спрос на квартиры в новостройках.

- Отчётность, несмотря на наличие консолидации по МСФО, не совсем показательна. Она не позволяет в полной мере сравнивать показатели двух прошедших лет в силу разного состава Группы. За последний год показатели компании выглядят более или менее приемлемо. Как минимум обслуживание долга не должно вызвать больших проблем.

В целом, моё отношение к эмитенту можно охарактеризовать как «нейтральное». Каких-то серьёзных «косяков» мне при беглом анализе найти не удалось. Но лично я всегда относился к стройке с изрядной осторожностью. Особенно в последние пару лет, ибо слишком много фактором, способных негативно повлиять на отрасль. Впрочем, строители всегда в фаворе у государства и совсем остановиться строительству никто не позволит.

И на этом я хочу свернуть повествование. Надеюсь, моё мнение будет вам полезным.

Спасибо за внимание.

С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Недавние статьи:

Проблемы сыроваров средней полосы. Облигации ООО "Истринская Сыроварня"