Аналитический центр НАФИ (один из лидеров опросов общественного мнения на российском рынке) провел исследование о том, какую финансовую подушку безопасности имеют россияне. Результаты, мягко говоря, неутешительные.

Аналитики получили следующие результаты:

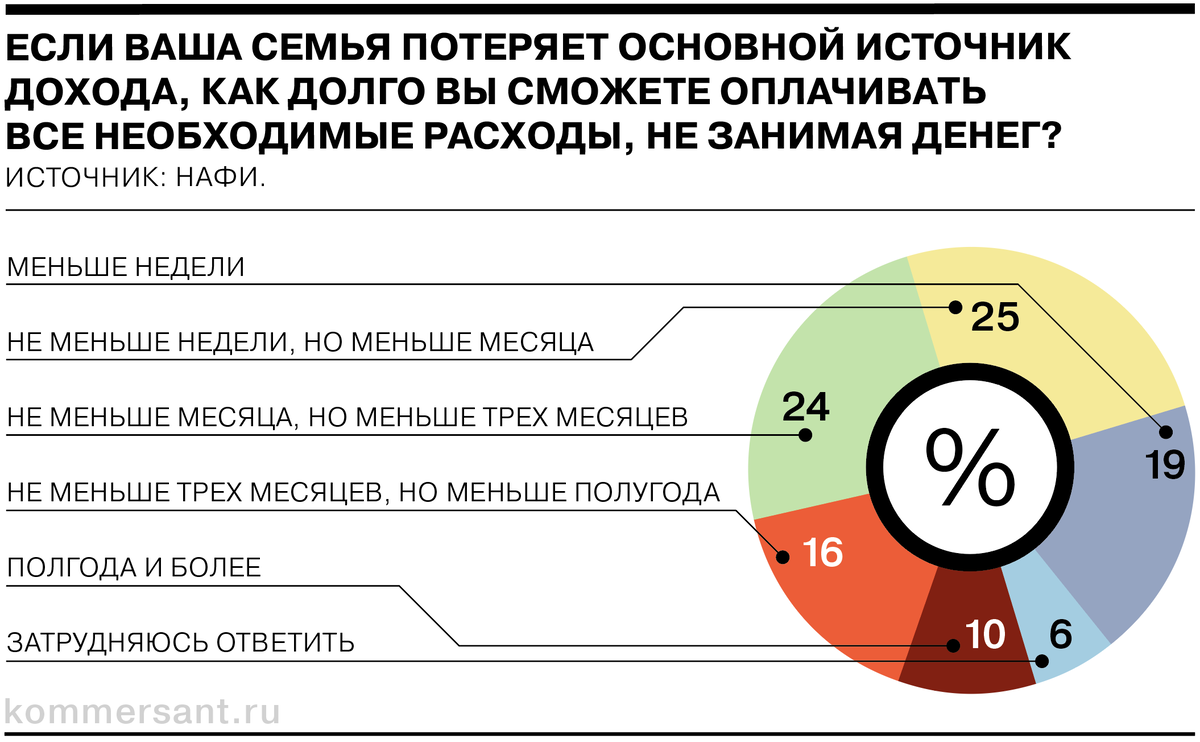

- 19% россиян вообще не имеют финансовых накоплений, либо они настолько малы, что позволят прожить менее 1 недели;

- 25% россиян имеют минимальный размер финансовой подушки, которая позволит им прожить от 1 недели до 1 месяца;

- У 24% россиян есть небольшая финансовая подушка, которая позволит прожить от 1 до 3 месяцев;

- 16% россиян имеют финансовую подушку, которой хватит на жизнь от 3 месяцев до полугода;

- Только 10% граждан имеют накопления, позволяющие прожить более полугода.

Вот так результаты опроса представлены на инфографие от издания "Коммерсант":

Что тут можно прокомментировать...

Около 40% (19% +25% - первые 2 группы) практически не имеют свободных средств.

Классически необходимую финансовую подушку безопасности (ее приемлемый уровень составляет 6 месяцев проживания) имеют примерно только четверть россиян (16%+10% - 2 последние группы).

Соответственно, всем остальным при возникновении форс-мажорных ситуаций или временной потере источника дохода приходится занимать деньги. Многие из них потом пополняют статистику проблемных должников.

Также я полагаю, что многие из принявших участие в опросе не понимают разницы между резервами (финансовой подушкой), сбережениями и капиталом, и потому давали ответ, складывая воедино все свои финансовые активы. А это совершенно разные вещи.

Сбережения используются как средство накопления на крупные траты, которые человек или семья не могут оплатить за счет регулярных доходов. Например, на обучение ребенка, покупку квартиры или машины, первоначальный взнос по ипотеке, ремонт и т.д.

Капитал используется как источник дохода. Это средства, инвестированные в ценные бумаги, инвестиционнные счета, золото, даже валюту, банковские вклады (если именно с целью получения дохода).

Эти два вида финансовых активов нельзя (крайне нежелательно) использовать для покрытия текущих трат в форс-мажорных ситуациях или при потере источника дохода. Для таких целей служат только личные резервы - это и есть то, что в народе называют "финансовой подушкой безопасности".

Полагаю, что если бы люди давали ответ касательно только этой части своих финансовых активов, то результаты оказались бы еще хуже.

В заключение предлагаю вам свою подробную статью, описывающую, что такое финансовая подушка безопасности, как ее правильно создавать, хранить, использовать, восполнять и т.д. Все самое важное в одном месте - повышаем свою финансовую грамотность:

Дзен не показывает все публикации в ленте даже подписчикам. Чтобы читать все мои статьи - заходите непосредственно в канал.

Ваш лайк и подписка - это необходимая поддержка каналу!