Когда речь идёт об инвестициях в российские акции, некоторые скептики начинают выражать недовольство, начиная с вопроса о том, могут ли российские бумаги вообще приносить прибыль, и заканчивая крайним пессимизмом о том, что все всё потеряют, всюду вранье и коррупция, рубль вот-вот обесценится и вообще лучше просто покупать наличные доллары и консервировать их на 30 лет. Поэтому в этой статье я разберу подробнее историческую доходность рынка российских акций, сравню её с США и другими странами, и, что немало важно, расскажу теорию, о том, как работает любой рынок и почему российские акции не могут быть объективно плохим или объективно хорошим вложением.

Небольшой дисклеймер. То, что я буду говорить о преимуществах российского рынка, не означает, что недостатков нет.

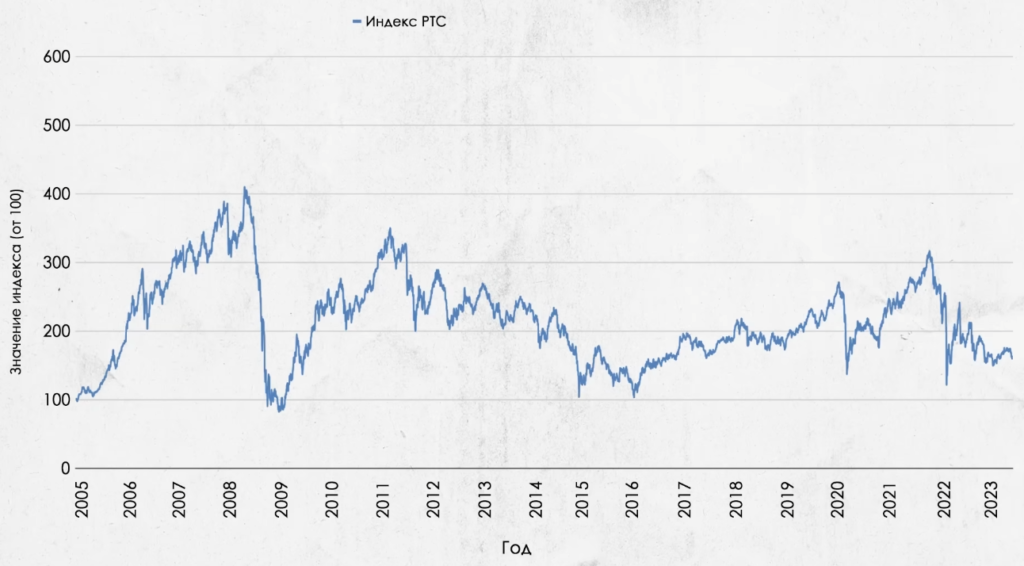

Индекс РТС

Давайте начнем с исторических данных. Один из главных аргументов людей, которые скептически относятся к вложениям в российские акции – это график индекса РТС. Это индекс, охватывающий крупнейшие российские компании, который рассчитывается не в рублях, а в долларах США. Вот РТС с 2005 года.

Зачем покупать такие волатильные ценные бумаги, рисковать, если в итоге в долларах они вообще не растут? Действительно, график с начала 2005 года не внушает оптимизм. Однако, такие рассуждения не совсем корректны, и сейчас мы разберем почему.

График индекса РТС показывает, что российский рынок почти не вырос в долларах с 2005 года. Однако, в значительной степени это связано с тем, что российские компании платят довольно большие дивиденды, которые не учитываются в этом индексе, хотя инвесторы их, конечно, получают. С 2005 года данные по дивидендам легко доступны, и если мы будем учитывать их реинвестирование, то картина выглядит совершенно иначе.

Доходность уже не 2,7% годовых, а 7,2%. И это долларовая доходность. В общем, номинальный результат оказался неплохим и останется положительным, даже если мы отнимем инфляцию. Если мы переведем доходность в рублевую и сделаем поправку на рост цен в стране, то с 2005 по середину 2023 года доходность составила примерно 6% годовых в реальном выражении. Для сравнения, рублевые банковские депозиты за тот же период принесли в среднем менее 1% годовых, если мы тоже отнимем инфляцию.

В общем, российские акции приносили хороший результат в прошлом, по крайней мере, если оценивать только конечную прибыль и игнорировать риск. Да, без учета дивидендов рынок не рос в реальном выражении, но является ли такая ситуация какой-то исключительной? Может быть, это отличительная особенность акций России и в других странах такого никогда не бывает?

Сравнение с США

Вот вам мысленный эксперимент. В 1902 году вы инвестируете деньги в широкий рынок акций США и тратите все получаемые дивиденды. Затем вы передаете этот портфель своему ребенку, и уже он тратит все получаемые дивиденды, но сами акции вы с ним не трогаете. Вопрос: как сильно вырос бы портфель за 80 лет в реальном выражении к 1982 году?

Ответ: никак, он имел бы ту же самую ценность Да, в 1982 году портфель в реальном выражении находился бы на том же уровне, что и в 1902. Посмотрите сами, вот график индекса акций США без учета дивидендов и очищенный от инфляции.

Но все не так плохо, ведь прибыль просто выплачивалась через дивиденды, и полная доходность составила около 5% годовых. Но даже с учетом реинвестирования выплат в США все равно бывали периоды, когда по итогу 10-15 лет инвесторы так и не получали бы реальную прибыль.

Если такие времена встречались на одном из самых успешных рынков планеты, должны ли мы удивляться тому, что и в других странах за десятилетия или даже больше инвесторы иногда теряют деньги, а не зарабатывают их? Конечно нет. Инвестиции – это риск, особенно если дело касается акций, и многолетние убытки, нестабильность, неопределенность – это норма, а не какое-то исключение.

Но важно понимать, что будущая доходность акций довольно слабо связана с прошлой доходностью. Поэтому ориентироваться на предыдущие 10-20 лет и ожидать, что результат будет примерно таким — это крайне наивно. То есть, даже если бы акции России в прошлом принесли очень плохой результат с учетом инфляции, может быть даже убытки, что на самом деле не так, это не означало бы, что рынок какой-то неправильный и дальше он тоже не будет расти. Такое может произойти в любой стране, если период оказался крайне неудачным. Но в среднем акции чаще приносят прибыль.

Риски

С доходностью мы разобрались, но что по поводу рисков? Риск в акциях России действительно выше среднего по миру. Например, их волатильность в российских рублях с того же 2005 года составила примерно 43%, а стандартное отклонение ежегодной доходности акций США в долларах – всего 18%. И это еще не вся опасность. У акций, развивающихся стран, есть другая особенность – распределение их доходности имеет бОльшую асимметрию. Давайте разберемся, что это означает и к чему приводит.

Зачастую при объяснении того, что такое волатильность, показывают нормальное распределение.

Но в реальности распределение доходности не совсем такое. Чаще оно имеет отрицательную асимметрию Выглядит это, например, вот так она очень высокая или очень низкая. Но в реальности распределение доходности не совсем такое. Чаще оно имеет отрицательную асимметрию. Выглядит это, например, так:

Результаты в основном положительные, однако, имеется длинный левый хвост, который означает, что существует некоторая вероятность катастрофически ужасных результатов. Они были бы почти невозможны при нормальном распределении, но вполне вероятны с учетом асимметрии.

Более того, такое распределение особенно свойственно акциям развивающихся стран. Давайте посмотрим, к чему это может привести. Перед вами два графика, которые показывают, какую доходность исторически приносили акции развитых и развивающихся стран.

Катастрофическое отставание в 40-е годы, это как раз и есть левый хвост нашего распределения.

В данном случае риск реализовался в Японии из-за второй мировой, акции там упали на 97%, а также в Китае после победы коммунистов, из-за чего инвесторы вообще потеряли все деньги.

То есть на развивающихся рынках гораздо проще потерять все или почти все вложенные средства за пару лет, чем на развитых. Также обратите внимание, что по итогу акции развивающихся стран из-за этого принесли менее высокий результат, хотя вполне вероятно, что их ожидаемая доходность была даже выше, просто не повезло. Более высокая волатильность, более высокий риск потерять значительную часть вложений – всё это характеризует подобные рынки акций и даже в большей степени касается России.

Стоит ли покупать акции России?

Почему, несмотря на это, акции РФ всё равно можно рассматривать в качестве части своего портфеля? Дело в том, что если компания плохая и риски зашкаливают, это еще не означает, что ее акции окажутся плохим вложением. И наоборот, хороший бизнес может быть не очень прибыльным вложением.

Например, компания Тесла находится в прекрасном финансовом состоянии. Прибыль растет крайне высокими темпами, но это не доказывает, что акции ее обязательно принесут высокий результат. Они уже стоят очень дорого, потому что перспективы компании вложены в цену. Российский бизнес, напротив, имеет крайне ограниченные перспективы. Юрисдикция очень сомнительная, из-за чего владельцы акций не могут дорого продать свои бумаги. Чтобы акции Теслы принесли хороший результат, высокие ожидания рынка должны оправдаться. А чтобы российские бумаги принесли такой же хороший результат, будущее этих компаний не обязательно должно оказаться прекрасным. Просто оно должно быть не хуже, чем ожидают участники рынка, и вряд ли они настроены слишком уж оптимистично.

Мы можем увидеть это по косвенным признакам. Акции РФ одни из самых дешевых в мире, если оценивать их по соотношению стоимости акций к средней прибыли компании за последние годы, что говорит также и о высокой ожидаемой доходности, потому что мало кто готов покупать российский бизнес, если только не предложит хорошую премию за риск. Но чтобы компенсация за риск действительно была справедливой, важно, чтобы торги были свободными. И на текущий момент с некоторыми оговорками можно сказать, что это действительно так. Значительных ограничений на российском рынке нет, по крайней мере для лиц из России.

Могло ли быть иначе? Конечно. Например, в середине прошлого века в Германии во время войны были введены ограничения на минимальную стоимость ценных бумаг.

Представьте, например, что всем участникам торгов было бы запрещено покупать или продавать акции Сбербанка дешевле 350 рублей. Такая цена на сегодняшний день была бы несправедливо высокой и объяснялась бы не тем, что компания развивается быстрее ожиданий или что риски снизились, а банальными финансовыми ограничениями. И, конечно же, их покупка не выглядела бы сейчас привлекательно. Но это не касается сегодняшних реальных торгов на московской бирже. Они относительно свободны, все участники вправе совершать какие угодно сделки с российскими ценными бумагами. Поэтому мы можем предположить, что цены на российские акции на текущий момент находятся недалеко от справедливых.

Риски слишком высокие?

Хорошо, мы разобрались, что российские акции не обязательно являются плохим вложением, потому что высокий риск компенсируется низкой ценой, в том числе потому что рынок работает относительно свободно. Но что же делать с высоким риском? Что если человек не хочет сильно рисковать? Может быть тогда точно стоит обходить их стороной? Здесь мы сталкиваемся с когнитивным искажением, о котором я писал в этой статье, ошибка ментального учета.

Из-за ментального учета люди оценивают не результат всего своего портфеля в целом, а только его отдельных частей, что приводит к ошибочным решениям. Представьте инвестора, который держит в портфеле поровну акции России, акции Азии, облигации России, личное жилье и различные альтернативные инструменты. Акций всего мира тут нет, потому что резиденту России они практически недоступны.

Каждый из этих элементов портфеля можно назвать сомнительным. Акции России — огромный риск. Облигации — их доходность довольно низкая, иногда даже ниже уровня инфляции, да и дефолт в теории тоже возможен. Акции Азии — тоже высокий риск, в азиатском регионе почти нет развитых стран, ожидать можно что угодно, еще и добавляются инфраструктурные риски. Личное жилье — это концентрированная ставка на один объект. Неизвестно, как изменится район проживания за пару десятилетий и что будет с ценами на это конкретное жилье, и останется ли оно вообще ликвидным. Да и катастрофические события тоже никто не отменял. Войны, пандемии, из-за которых многие люди вынуждены временно покинуть страну. Альтернативные инструменты, зачастую они связаны с высокими издержками, а иногда имеют нулевую ожидаемую доходность с учетом инфляции, как в случае с золотом, например.

Рассуждая таким образом, можно прийти к выводу, что инвестировать вообще не стоит, все инструменты какие-то сомнительные. Но, разглядывая под лупой каждый конкретный актив, мы игнорируем главное, то, какой результат приносят они все в совокупности. Почти всегда он будет лучше, чем у большинства из этих инструментов в отдельности, потому что благодаря диверсификации падение стоимости одной части портфеля будет компенсировано не столь плохим результатом другой части. Даже если акции России упадут вдвое, а остальные инструменты просто покажут нулевой результат, то убыток составит всего 10%.

Другими словами, инвестор должен рассматривать риск инструментов не отдельно, а в совокупности с остальными своими активами. Включая, кстати, и человеческий капитал, ведь если у вас стабильная работа и очень востребованная профессия, то даже если рисковые активы занимают значительную часть вашего ликвидного портфеля, то, возможно, вы не так уж и сильно рискуете.

Приведу другой пример. В портфеле примерно 5-10 тысяч акций всего мира, купленных через пассивные фонды. Каждая из этих акций сама по себе имеет плохие характеристики. Ее стоимость очень волатильна, и концентрированная ставка на один бизнес редко приводит к хорошему результату. Но если большинство бумаг занимают менее 0,1% и даже самые крупные позиции это всего пара процентов, то не имеет большого значения, что будет с какой-то конкретной компанией. Важно то, что в совокупности они дают приемлемый терпимый уровень риска. То же самое можно сказать и про портфель, если акции России занимают в нем не какую-то огромную долю. Возможно, общий риск вполне приемлемый.

Итог

С 2005 по 2023 год рынок акций России принес прибыль даже в долларовом выражении, несмотря на рост курса американской валюты с 28 до 90, несмотря на банковский кризис 2008 года, корону 2020, СВО и введение множества санкций. Россия сейчас не находится в каком-то чудесном положении, которым можно было бы объяснить положительный результат в прошлом. Просто рынок уже закладывал определенные риски в цену российских акций, и они торговались настолько дешево, что несмотря на множество негативных событий, все равно принесли прибыль.

Эти бумаги все еще стоят дешево на относительно свободном рынке, поэтому их ожидаемая доходность вероятно высокая. Как и акции других развивающихся стран, российские акции несут повышенный риск. Они более волатильны, а также имеют более высокую вероятность принести катастрофически плохой результат. Однако этот риск не так страшен, если во всем вашем капитале эти бумаги занимают не очень большую долю, ведь вас должны интересовать результат всего портфеля целиком, а не его отдельных частей.