Добрый день, уважаемые подписчики и те, кто по воле случая набрёл на мой канал. В то время, как рынок пухнет от денег инвесторов и даже по нашим любимым "мусорным" облигациям доходность падает, я продолжаю попытки найти интересные возможности для инвестиций. Вполне логичен мой интерес к облигациям одного из дебютантов прошлого года, бумаги которого совсем недавно стали сливаться с некоторым дисконтом.

Объедки с барского стола. Описание облигаций

Обзор на облигации сегодняшнего героя был размещён на моём канале в конце прошлого года (ссылка есть конце статьи). На тот момент все облигации были раскуплены довольно быстро и на вторичном рынке их можно было прикупить только существенно выше номинала, что делало их уже не столь привлекательными для розничных инвесторов.

На сегодняшний день ситуация несколько изменилась.

Единственный выпуск эмитента Эфферон-01-боб (RU000A105H98) на общую сумму 150 миллионов рублей появился в обращении в конце ноября прошлого года. Особенностью выпуска была ставка купона "лесенкой": первые четыре выплат осуществлялись исходя из ставки 17,5%, следующие восемь - по ставки 13,5%, и оставшееся время эмитент готов был платить только по ставке 12,5%.

Сразу после размещения цена облигаций резко выросла и в течение всего прошедшего времени колебалась заметно выше номинала, достигнув на пике 117%. Но период жирного купона подходит к концу и те, кто затарился на размещении, приняли решение выходить. Всплеск активности пришёлся на конец июля, когда на больших объёмах цену загнали до 99%, что сделало доходность к погашению относительно приемлемой.

Таким образом, какие-то богатенькие буратины сняли сливки с выпуска и решили поделиться с публикой попроще крошками со своего стола. Нужно ли это нам? И вызвано ли желание текущих держателей бондов избавиться от них только тем, что период высокого купона подходит к концу? Постараемся оценить далее.

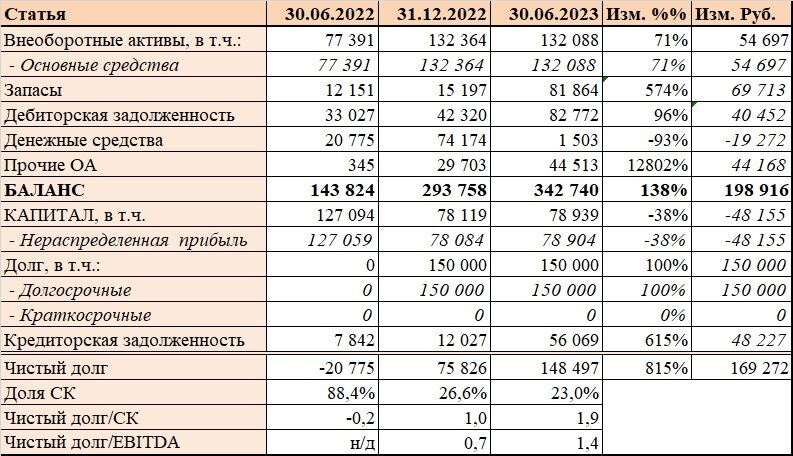

Уроки рисования? Разбираем отчётность

Самые красивые цифры, иллюстрирующие доходность, не должны застить нам глаза. Без оценки потенциальных рисков нет смысла принимать решение об инвестировании.

В этом нам поможет индивидуальная отчётность эмитента по РСБУ, краткая выжимка из которой представлена ниже.

Актив демонстрирует нам существенный рост основных статей как во внеоборотных, так и в оборотных активах. По крайней мере мы понимаем, куда были потрачены бабки: прикупили что-то из основных средств, затарились сырьём и материалами, а также забашляли авансы поставщикам.

Пассив кажется мне заметно интереснее. В частности, любопытно выглядит динамика Капитала. Несмотря на то, что на протяжении большинства периодов компания прибыльна, размер капитала уменьшился на 50% (если посчитать с той прибылью, которая должна была осесть в капитале, сумма будет ещё больше). Иными словами, владельцы компании явно себя не обидели и выдернули из бизнеса чуть менее 70 миллионов рублей в конце прошлого года. А чтобы заткнуть дырки - впарили свои облигации на бирже. Ловко.

Вкупе с ростом долговой нагрузки за счёт привлечения облигационного займа это привело к ухудшению структуры Пассива и снижению финансовой устойчивости.

В ОФР всё выглядит печально. Заметное падение выручки, критическое снижение чистой прибыли. Как следствие - резкое ухудшение показателей рентабельности.

Более того, отсутствие в числе статей расходов расходов на обслуживание долга (статья проценты к уплате) заставляет усомниться в корректности составления отчётности.

Выручка поквартально показывает нам, что отгрузки продукции осуществляется с ярко выраженной сезонностью. По прошествии первого полугодия показатели компа нии выглядят существенно хуже прошлогодних данных. Если традиционно слабый второй квартал не сильно отстал от второго квартала 2022 года, то самый сильный первый квартала уступает аналогичному периоду прошлого года гораздо сильнее.

Главные претензии к компании с точки зрения отчётности можно свести к двум основным моментам. Во-первых, акционеры компании выдергивают свои средства, затыкая дырки в "кэше" бабками инвесторов. Это приводит к ухудшению финансовой устойчивости. Это такой наивный способ продать свой бизнеса инвесторам?

Во вторых, есть подозрения в некорректности отчетности в силу того, что эмитент не отражает расходы по уплате текущих процентов за облигации. С учётом ставки купона сумма процентов должна быть существенной.

Пара слов на посошок. Краткие в выводы

Итак, мы подбираемся к финалу моего повествования. Какие же выводы мы можем сделать для себя по прочтении всего, чтобы было написано выше? Прежде всего отмечу следующее:

- Снижение цены в результате мощного слива облигаций привело к тому, что доходность к погашению достигла относительно приличного значения. На сегодняшнем рынке не так много инвестиционных историй с доходностью, близкой к 15% (синтекомы не предлагать!). Однако стоит задуматься, точно ли вам нужны бумаги с купоном, который будет планомерно снижаться в ближайшее время? Ключевая выросла и, возможно, продолжит рост. А это позволяет надеяться на то, что новые выпуски будут размещаться под всё более высокий купон.

- Отчётность, весьма вероятно, сляпана на коленке. Но даже такая кривая отчётность вызывает большие вопросы. Бизнес не то, чтобы сильно попёр, но акционеры выводят бабки на личные нужды. Фу такими быть.

Короче, если у вас повышенный аппетит к риску и есть желание пободаться за возможность подзаработать чуть выше среднего по рынку, то кто вам доктор? Пока же всё выглядит слегка стрёмно и шансы потерять бабки немалые. В любом случае, окончательное решение остаётся за вами.

Я же поспешу откланяться и отправлюсь мечтать о надёжных эмитентах с крутой доходностью.

Спасибо за внимание. С уважением, ХЖ.

PS. Все написанное выше является частным мнением автора и не является рекомендацией по покупке или продаже ценных бумаг.

PPS. Если материал был интересным/полезным, прошу отблагодарить подпиской, залайкать меня полностью и обязательно комментировать.

Похожие статьи: