Центробанк выпустил отчет о проектном финансировании жилья во II квартале 2023 года. На сайте erzrf.ru отчет подробно разложили на составляющие.

Если в двух словах - строить стали больше, но и нераспроданных метров стало больше. Именно так - покупать, то есть оформлять ДДУ, не стали особо меньше, но вот непроданной недвиги - все больше и больше. Про нераспроданные новостройки РБК писал и раньше, но теперь лучше видна картинка целиком.

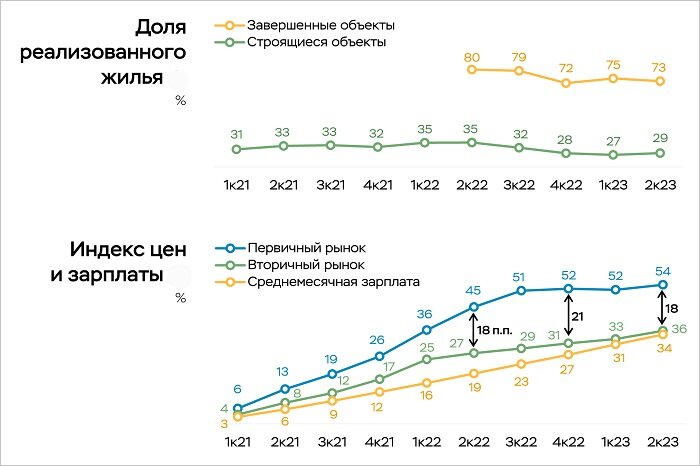

Нераспроданные площади в домах на стадии строительства увеличились с 65 млн кв. м до 67 млн кв. м. А в уже сданных домах не продано 27% квартир. Некоторые аналитики считают это нормальным, но мы ведь помним еще времена, когда все квартиры без остатка расходились чуть ли не на котловане и уж точно к получению разрешения на ввод оставался только абсолютный неликвид.

Впечатление от аналитики Центробанка - строителей бетона обложили со всех сторон. Обложили - и ждут. Неторопливо так ждут - что же будет. Все изменения вроде бы незначительные, но все - в одну копилку. Результат - "навес" квартир, не находящих покупателя, растет потихоньку. Но уверенно. А это значит, что для отдельных проектов на эскроу-счета приходит существенно меньше денег, банки поднимают процент за проектное финансирование - продавать становится еще труднее. Тем более - если у вас ввод в 2025 году, а вокруг - выбор уже построенного но не проданного. Да еще и недорого.

Заглядывая в недалекое будущее, erzrf.ru пишет "С учетом нестабильного спроса, повышения кредитных ставок и возможного изменения условий льготных программ риски отставания от графика продаж сохраняются, особенно для «молодых» проектов (готовностью до 40%), на которые приходится около 47% строящихся площадей".

С учетом всего перечисленного риски, очевидно, не сохраняются, а стремительно растут. С 1 октября Банк России принял решение о повышении надбавки к коэффициентам риска по ипотечным кредитам. Проще говоря - кредиты с первоначальным взносом до 20 и даже до 30% будут облагаться для банков дополнительным "налогом" - обязанностью откладывать в кубышку резерв. Эксперты Дзена уже подсчитали, что таких кредитов сегодня выдается большее 60%. Но это еще не все! До конца сентября ЦБ практически без вариантов еще немного приподнимет ключевую ставку. Хорошо - если немного.

И вот - вишенка на торте: Российские уполномоченные банки приостановили выдачу новых ипотечных кредитов по программе сельской ипотеки. Как пишет Коммерсант "выдача сельской ипотеки возобновится «после изменения текущей экономической ситуации»". Оптимистично!

Возможно не все понимают, откуда берется льготная ипотека. А это государство из нашего бюджета компенсирует банкам разницу между коммерческой ставкой (которая болталась недавно где-то между 8 и 9%) и льготной ставкой - для сельской ипотеки это от 1 до 3% то есть почти даром... Теперь компенсировать придется не 6-7%, а 10-11, поскольку коммерческая ставка к концу осени ожидаемо улетит за 12%.

Остальные ипотеки - для молодых семей, айтишников, военных и прочих особо привелегированных категорий населения нервно наблюдают в сторонке. Между прочим ипотекой обеспечено до 80% от всех ДДУ, а среди самой ипотеки практически те же 80 - льготные. Ну может не 80, но где-то около того. Процентом больше или меньше - не принципиально.

И вот эта накачка стройки обещает сильно схлопнуться. Почему бы айтишникам тоже не подождать "изменения текущей экономической ситуации" со своими жилищными проблемами? Тем более что настоящему айтишнику для жизни нужно не более 5 квадратных метров и много горячего кофе.

А что же девелоперы? они продолжат радостно выводить в строй новые проекты? ПробАбли-пробАбли, как говорила моя учительница английского (probably). А может быть и нет... Как, опять же эзоповым языком, сообщил мне знакомый руководитель проектного офиса одного крупного девелопера "в некоторых городах никакие финансовые схемы уже не работают". В переводе на русский - нечего рассказать банку, чтобы он согласился принять вас на проектное финансирование. Поэтому отдельные - несознательные девелоперы уже сворачивают не только подготовку новых проектов, но и покупку землицы в резерв. Хотя многие в то же время радостно рапортуют о вхождении в проекты КРТ, где нагрузка и обязательства не в пример больше обычных проектов.

Конечно эти беды не касаются лидеров рынка типа Самолета или ПИКа (из капитала которого как-то неожиданно полностью вышел банк ВТБ - к чему бы это?). Как говорится - too big to fail. Но посмотреть было бы интересно на падение того же Самолета. Why not?

Даже Марат Шакирзянович начал что-то подозревать. Правда он уверяет что 23-й год закончим с очередным рекордом, но, судя по выступлению, уже не особенно надеется на девелоперов, уповая на "рекордный" ввод ИЖС хозспособом пополам с рисованием регистраций Росреестром давно построенного, к чему ни Минстрой, ни Правительство в общем то не имеют никакого отношения.

Беспокойство у МШХ вызывает стройка в 2024-25 годах, но что-то мне говорит, что перемены могут наступить немного раньше.

P.S.

Апдейт! Минфин России божится, что не планирует повышать ставки по льготным ипотечным программам после резкого роста ключевой ставки ЦБ. Мамой, говорит, клянус. Так что расслабляемся и ждем очередного повышения ставки. А потом все вместе бежим брать льготную ипотеку. Хотя бы дальневосточную.