Краткий дайджест по рынкам и инструментам. Неделя прошла относительно спокойно в сравнении с 11-18 августа. Налоговый период заканчивается 28 августа. В начале сентября ожидаются данные по нефтегазовым доходам и исполнению бюджета: возможны сюрпризы.

Задача рубрики: наглядно показать динамику активов.

Материал разбит по классам активов, графики собраны в галереи-карусели.

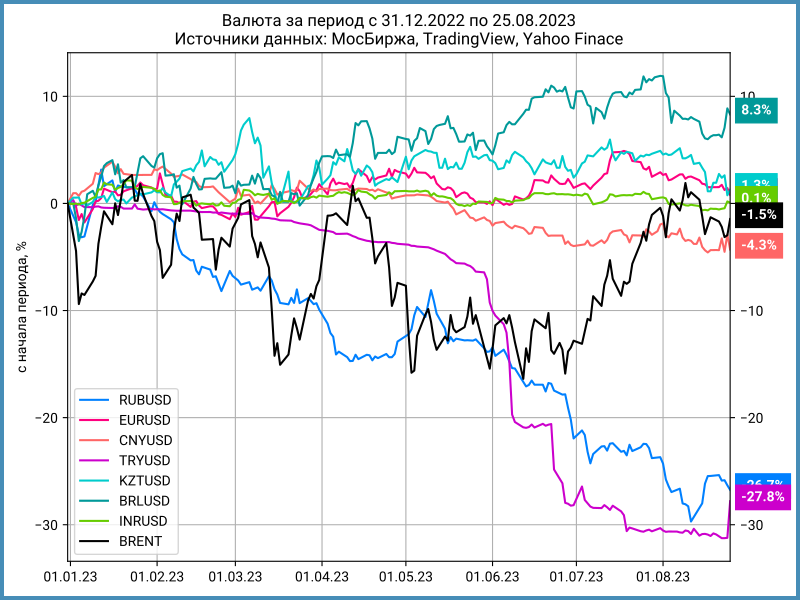

Валюта

Рубль вернулся к снижению: -1,7% за неделю и -26,7% с начала года. Доллар закрылся на отметке 95,42 руб./$. Объемы биржевых торгов валютой упали на 21,6% за неделю: с 2,3 до 1,8 трлн руб.

Объем ОФЗ у нерезидентов сократился на 134 млрд руб. в июле, что играет против рубля.

Лукойл мог ограничить поступление валютной выручки, чтобы аккумулировать деньги для выкупа 25% акций у иностранцев. Оценка объема: 0,5 трлн руб. с учетом дисконта сделки. Эта валюта может поддержать рубль, если правкомиссия не даст разрешения на сделку и Лукойл продаст запасы на бирже. Мысли по поводу влияния отдельных факторов на курс изложил в отдельном посте.

Индекс доходности валютных свопов OISFIXUSD вырос с +2,7% до +5,9% годовых, что может говорить о спросе на рубль перед уплатой налогов 28 августа. В пользу предположения говорит сокращение структурного профицита ликвидности банковского сектора до 171 млрд руб. против 447 и 441 мрлд руб. в четверг и пятницу по данным Банка России.

Единый налоговый день приходится на 28 августа. Экспортеры начали продавать валюту после 15 августа для поддержки рубля, поэтому эффект налогового периода ограничен: продажа распределилась равномерно.

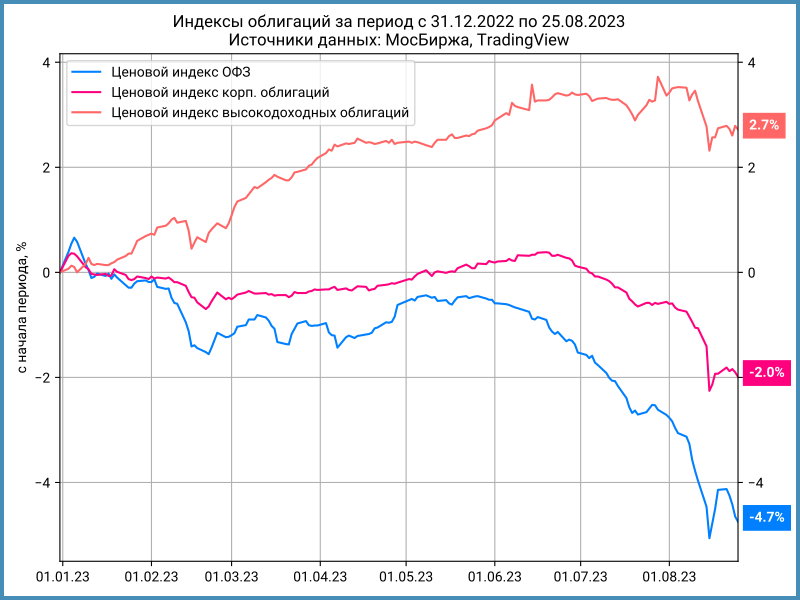

Облигации

Госбумаги ускорили падение: -0,6% за неделю. Корпоративные и высокодоходные бумаги взяли паузу: снижение составило менее 0,1%.

Доходности кривой ОФЗ выросли на 0,1-0,2% на участке от 1 года. Ближний конец кривой скорректировался на 0,2-0,4%. Доходность до года оказалась ниже ставок RUONIA и RUSFAR: 10,4-10,7% годовых против 11,9% годовых.

Осталось 3 недели до очередного решения Банка России по ключевой ставке. Данные по недельной инфляции не показывают существенного замедления. Маловероятно, что Банк России снизит ставку, если динамика цен не изменится.

Кредитные спреды сузились: госбумаги дешевели быстрее корпоративных выпусков, но остаются шире минимумов середины августа. Становятся менее агрессивными новые размещения в сегменте рейтингов ruA и выше. Селектел предложил премию по доходности 15 августа. Был осторожен ХК Новотранс: размер выпуска увеличили с 6 до 6,5 млрд руб., купон снизили с 12,35% до 12,25% годовых. Разбор по итогам размещения сделаю позже. Уходит в прошлое история с увеличением объема выпуска.

Замещающие облигации

Доходность бумаг снизилась на фоне ослабления рубля в конце недели. Движение цен продолжает коррелировать с динамикой валюты: ослабление рубля ведет к снижению доходности и наоборот. Играет роль разница между котировками валютного рынка и официальным курсом Банка России.

Информация доступна онлайн: карты доходностей, динамика рублевой цены.

Акции

Индекс акций МосБиржи: +1,5% за неделю и +46,6% с начала года. Настораживает ситуация с возможным выкупом Лукойлом акций у нерезидентов: давление на котировки вырастет, если выкуп состоится и компания продаст часть бумаг на бирже.

Американский NASDAQ вырос за неделю на 2,3% после отчета NVIDIA о результатах 2 квартала. Спрос на продукты компании, которые применяют в системах искусственного интеллекта, увеличил квартальную выручку почти в 2 раза, чистая прибыль утроилась.

Китайский рынок потерял 2,2% за неделю несмотря на попытки властей поддержать экономику. В пятницу китайские власти анонсировали меры, которые снижают повышенные требования к первоначальному взносу для части заемщиков. Это должно поддержать застройщиков, но реакция рынка была недолгой: рост продлился всего 10 минут. Вызывают опасения высокая долговая нагрузка девелоперов.

Драгметаллы

Серебро – лидер недельного роста: +7%. Платина: +4,7%. С начала года золото остается на первом месте с результатом +6,8%.

Глава ФРС Дж. Пауэлл заявил в пятницу о возможности новых повышений ставки, что оказало давление на котировки золота.

Криптовалюты

Рынок криптовалюты становится похожим на рынок драгметаллов: на котировки оказывает давление опасение роста ставок. Цены BTC и ETH за неделю существенно не изменились.

Недвижимость

Ускорился рублевый индекс недвижимости: +0,9% за неделю. Результат с начала года: +5,3% против инфляции +3,6%.

Краткосрочный рост на вторичном рынке можно объяснить желанием покупателей провести сделки по ипотечным кредитам, которые одобрили ранее. Новые ставки будут выше.

Вся представленная информация – личное мнение авторов, не является индивидуальной инвестиционной рекомендацией, побуждением к покупке или продаже финансовых инструментов, заключению договоров. Выбор объектов инвестирования должен отвечать персональным предпочтениям и возможности принимать риски.

При частичном или полном использовании ссылка на источник обязательна.

Ссылки на материалы по терминам из публикации: