Пару недель назад я опубликовал статью со своими мыслями по поводу иранского сценария на российском фондовом рынке, где написал, что полностью вышел из длинных ОФЗ и теперь мой ИИС на 100% состоит из российских акций.

Как я и говорил, портфель составлен на основе индекса Московской биржи (IMOEX), с некоторыми изменениями:

1. Исключил из индекса компании, которые мне точно не интересны и в бизнес которых я не особо верю.

2. Если в индексе были и привилегированные и обычные акции компании, то суммирую их долю и покупаю только префы т.к обычно стоят чуть дешевле.

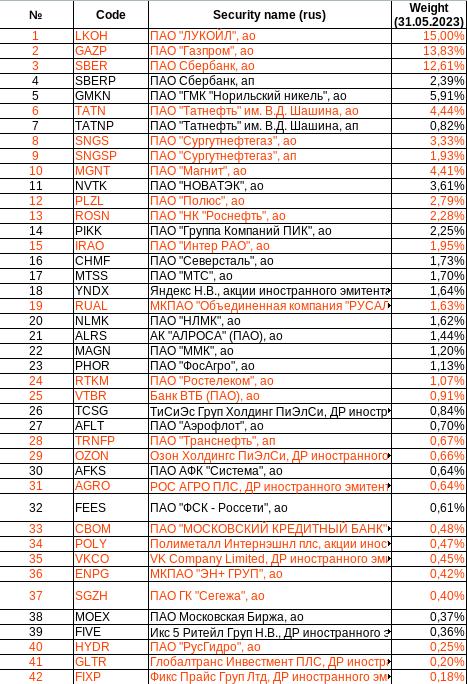

После первичного отсева осталось 18 бумаг из 42 в оригинальном индексе. Доли оставшихся в портфеле бумаг пропорционально выросли. Портфель стал более концентрированным. Доля Сбера при этом должна была вырасти с 15% аж до 32%. Считаю это излишней концентрацией, поэтому ограничил долю на одного эмитента не более 15% как и в оригинальном индексе. Остались нераспределёнными 17%, которые я "отжал" у Сбера чтобы он не превышал 15%. На эти 17% я добавил акции ещё 6 компаний не входящих в индекс мосбиржи, но которые считаю привлекательными:

- Газпромнефть - 10,7%

- Мечел (преф) - 2,29%

- Белуга - 1,7%

- НМТП - 1,16%

- Совкомфлот - 0,97%

- Черкизово - 0,74%

По какому принципу распределял доли этих новых компаний в моём индексе:

- Газпромнефть - увеличение доли нефтегаза в портфеле до 30%

- Мечел - увеличение доли металлургии в портфеле до 25%, (а также по совместительству угледобытчик)

- Белуга, Черкизово - увеличение доли потребительского/продуктового ритейла до 3%+

- НМТП, Совкомфлот - увеличение доли транспорта до 3%+

Получился следующий состав моего индекса:

Как и в любом индексе заданные доли должны сохраняться за счёт ребалансировок, которые я планирую проводить ежеквартально. Ребалансировка подразумевает продажу выросших бумаг, и покупку упавших чтобы выравнивать доли. И вот эти телодвижения с продажей пусть даже прибыльных бумаг в индексной стратегии мне не очень нравятся чисто психологически, т.к за выросшую бумагу хочется всегда радоваться, а что если вообще весь портфель просядет и просто какие-то бумаги упадут сильнее, а какие-то меньше, продавать те которые упали меньше? Но к счастью, я только формирую капитал, и уже с октября я планирую вернуться к пополнению ИИС, поэтому ребалансировка будет производиться преимущественно докупкой бумаг за счёт:

- Пополнений

- Дивидендов

- В случае глубокой коррекции на 15% и более от максимумов в ближайшую квартальную ребалансировку я буду пополнять ИИС из ликвидного портфеля.

Ну а если бумага прям очень сильно выросла, что даже после пополнения не вписывается в заданную моим индексом долю, то конечно часть позиции по ней я буду сокращать фиксируя прибыль.

Ну и конечно ответ на вопрос почему я исключил из индекса таких мастодонтов как Лукойл, Газпром, Роснефть, Сургут? Всё очень просто, во-первых сокращение доли нефтегаза т.к в оригинальном индексе она аж 45%, а эти компании попали "под нож", просто по моим субъективным ощущениям, по ним в первую очередь бьют санкциями т.к они больше всех остальных экспортёров пополняют государственный бюджет, и в то же время государство больше остальных их облагает налогами. У Газпрома вообще не ясны перспективы, Сургутнефтегаз - компания очень закрытая, все пускают слюни на мифическую "кубышку", которую никто никогда не видел, но на которой акцентируют внимание каждый раз когда хотят разогнать акции.

Всем ликвидности и прибыльных инвестиций!