Недавно я решила заняться продажей займов на Jetlend, но не потому, что платформа меня разочаровала, мне просто были нужны деньги. А потом необходимость отпала и я поняла, что оказывается намного интереснее не продавать займы на вторичном рынке, а покупать их там. Показываю цифры.

О том что такое краудлендинг можно почитать вот тут.

Про ключевую ставку и рейтинг эмитента

Прежде чем я покажу цифры и напишу какие-то выводы по ним, хочу предупредить, что краудлендинг, как и покупка облигаций дают очень разные доходности в зависимости от того какая сейчас действует ключевая ставка. Если ставка большая, то доходность свежих займов и облигаций высокая. Если ставку поднимают, то новые займы и облигации выпускаются с большей ставкой, а вот старые можно продать только с дисконтом. Дисконт - это зло для продавцов, но добро для покупателей. Ведь купив займ на 100 рублей по 98 рублей, мы потенциально получаем +2 рубля, которые увеличивают эффективную доходность.

А вот понижение ставки приводит к тому, что новые займы выдаются на платформе под меньший процент, а вот старые займы инвесторы готовы покупать дороже номинала. Но понижения ставки нам еще предстоит подождать...

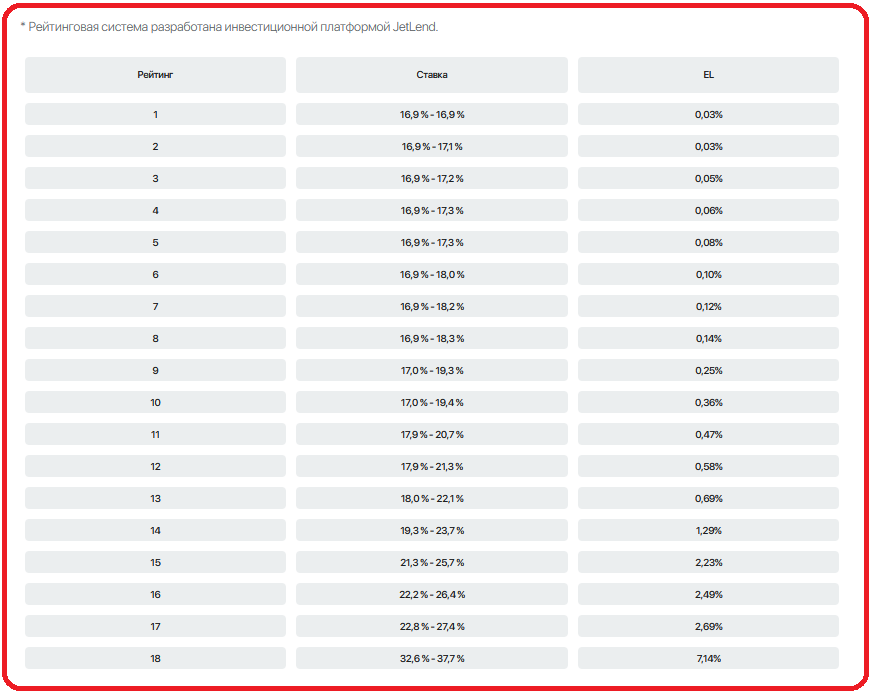

У каждого займа на платформе есть рейтинг, буквально несколько дней назад платформа перешла с буквенного обозначений рейтинга на цифровой. В итоге в статью попали и новые скриншоты с цифровым рейтингом и старые. Приведу список как соотносятся старые рейтинги и новые:

- 1 - ААА+;

- 2 - ААА;

- 3 - АА+;

- 4 - АА;

- 5 - А+;

- 6 - А;

- 7 - ВВВ+;

- 8 - ВВВ;

- 9 - ВВ+;

- 10 - ВВ;

- 11 - В+;

- 12 - В;

- 13 - ССС+;

- 14 - ССС;

- 15 - СС+;

- 16 - СС;

- 17 - С+;

- 18 - С.

А вот какие ставки по займам дает платформа сейчас в зависимости от присвоенного рейтинга и какая вероятность полной потери денег.

Какие займы можно купить сейчас

Для начала покажу, что можно купить сейчас, а потом то, что я покупала буквально 10 дней назад, чтобы показать, что рынок этот очень динамичный. И очень важно понимать, что интересные продажи надо ловить. Это не сложно, но зайти в первую попавшуюся карточку и купить сразу на всю котлету не получится.

Например, я зашла в несколько займов с рейтингом 3, если верить результатам скоринга платформы Jetlend - это достаточно надежные активы для инвестиции. Сейчас платформа размещает такие с доходностью 16.9%-17.2%. Я нашла на вторичке 1 лот с доходностью 19.88%, больше не смогла. Этот займ можно купить прям сейчас. Но можно выставить заявку и ждать, может кто продаст тот же займ дешево и моя доходность будет уже выше.

Я когда пыталась продать займы пришла как раз к выводу, что за 100% сейчас займы не продаются. Когда ставку понизят, все изменится, но мы живем здесь и сейчас.

Займ с рейтингом 5 я смогла найти на вторичном рынке по 100% цены, их эффективная доходность 18.6%, на первичке такие сейчас дают под 16.9-17.3%.

Но куда интереснее получается картина, когда я начинаю смотреть более рискованные займы. Когда я смотрю те, у которых рейтинг уже 7%, эффективная доходность оказывается в районе - 20.4%, тогда как на первичке по ним мы видим 16.9-18.2%. И при этом займ продается по 100%, немного удивительно. Думаю, что тут платформа делится с покупателем частью полученной комиссии, что бы сделать покупку более интересной и оживить вторичный рынок.

Для займов с меньшим рейтингом, премии к текущим ставкам доходности еще больше. Тут уже даже не надо выискивать. Там легко купить что-то с доходность 20, 25, 30%, но стоит ли это делать?

Мой опыт покупки займов

Как я уже говорила, я покупала займ некоторое время назад, тогда и рейтинги были другие и ставки. Я решила взять очень надежный займ с рейтингом АА+ или категорию 3 в текущей нотации. Изначально ставка по нему была 14.7%.

А вот стакан со вторичного рынка, некоторое количество займов можно купить по 99.6% от номинала, тогда эффективная доходность по ним будет уже 15.59%.

Я купила этот займ, но не успела сделать скриншот, ведь мне просто всплыло окошко, что заявка исполнена.

Получается, что при любой погоде покупка займов на вторичном рынке приносит чуть больший доход, чем на первичном, ведь в этом случае прибыль инвестора складывается из двух составляющих:

- Процентов выплачиваемых заемщиком;

- Разницей между ценой покупки и номинальной стоимостью, которую потом вернет заемщик.

Но покупая займы на вторичном рынке надо помнить:

- Покупка высокодоходных активов приводит к появлению дополнительных рисков, тут действуют те же правила игры, что и при приобретении ВДО;

- Надо не забывать про диверсификацию рисков. Когда покупка идет в автоматическом режиме, платформа думает про диверсификацию, а на вторичном рынке надо все брать в свои руки.

Приглашаю вас подписываться на мой телеграмм-канал.