Некоторое время назад перед до мной маячила идея покупки квартиры и поэтому я призадумала о том, как вывести деньги с краудлендинговой платформы Jetlend. Я с самого начала понимала, что дело это не быстрое, поэтому начала действовать сильно заранее. Рассказываю к каким выводам пришла и, что в итоге решила.

Правила продажи займов

По правилам платформы я могу продать займ на вторичном рынке, для этого просто необходимо выставить заявку и указать цену. Продажа займов очень напоминает торговлю облигациями, цена так же указывается в % от оставшейся суммы долга. Все заявки собираются в стакане, который может посмотреть любой пользователь платформы Jetlend.

С займами как и с облигациями действует правило, что чем дешевле я продам займ, тем больше будет доходность к погашению у покупателя. То есть мне выгодно продать дорого, а ему купить дешево. А еще за продажу я должна уплатить комиссию, размер который можно посмотреть на платформе. А вот покупатели комиссию не платят.

Выставила много заявок

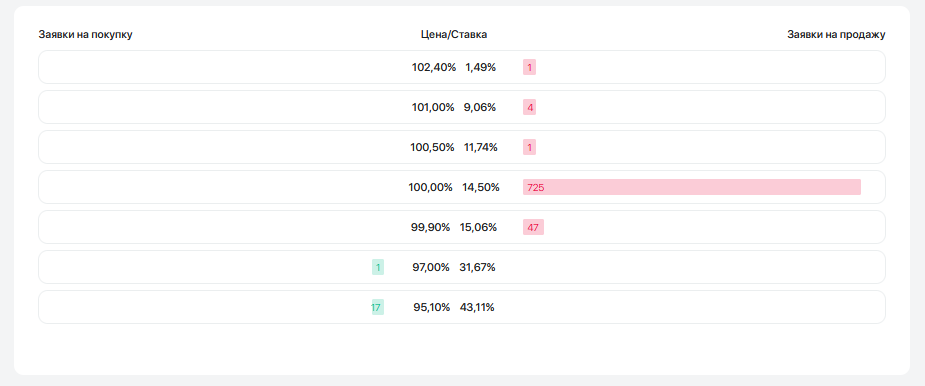

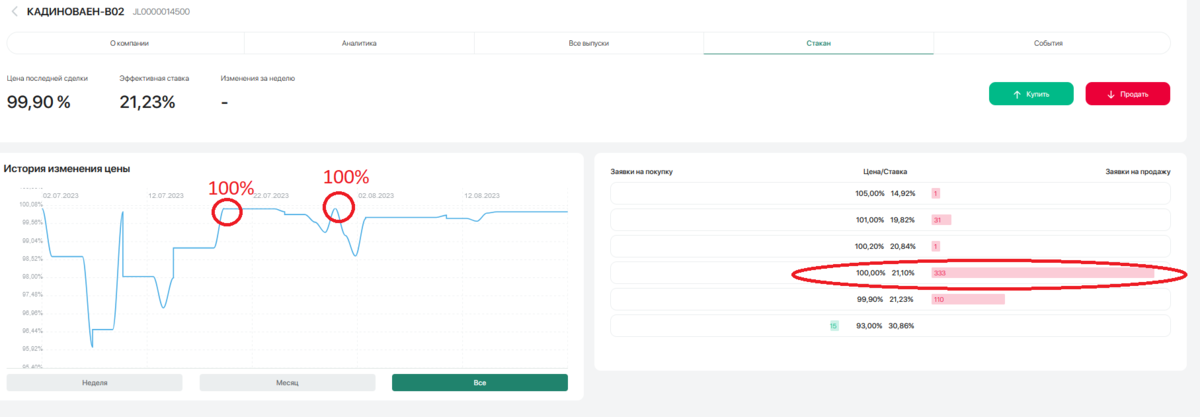

Для начала я решила, что попробую продать высоко доходные займы, которые могут быть в принципе интересны покупателям. Я выставила сразу много заявок, но как выяснилось через несколько дней, что даже займы с большой эффективной ставкой сложно продать за 100% от цены. Вот, например, у меня в портфеле есть займ с эффективной доходностью 21,23%. Сейчас по нему выставлено на продажу 333 лота по 100%, предложение огромное, но спроса нет. Если посмотреть график цены, то понятно, что этот займ за два месяца своего существования за 100% торговался только дважды 20 и 31 июля. Сколько лотов было продано не известно.

За неделю у меня ничего не произошло, но это и понятно, ключевую ставку подняли, платформа тоже пересмотрела свои проценты. Теперь займы с тем уровнем риска, которые есть у меня можно найти на платформе с большей доходностью. Покупать займ за 100% от цены никому сейчас не интересно. Другое дело было бы, если бы ключевую ставку понизили, доходность новых займов на платформе упала бы и инвесторы стали бы больше обращать внимание на вторичный рынок и покупать что-то там. Но тут опять же сработал бы закон спроса и предложения, который бы уравновесил доходность путем изменения цены покупки.

Я решила посмотреть как обстоят дела с продаже малодоходных займов, пускай и со скидкой.

Продажа со скидкой

С малодоходными займами картинка оказалась еще более печальной. Вот например, пример займа с эффективной доходностью 12.37%. Тут уже 880 лотов на продажу по цене 100%, кстати до сих пор среди них болтается моя заявка на продажу 5 штук. Есть люди, которые уже смирились, что не продадут за 100% и предлагают цену в 99,9%, но покупатель выставил заявки на 98.4%, хотя последняя сделка совершена по цене 99,7%.

Получается, что продать прям сейчас я могу по 98.4%. Но что такое цена 98,4%? Займ в размере 500 рублей был выдан 17 июля 2023 года. Сейчас по нему заемщик мне должен 420,20 рублей, то есть прошел возврат на 79,80 рублей плюс выплата процентов 7,18 рублей. Если я продам сейчас, за вычетом комиссий получу 412,48 рублей. То есть по нему суммарно я выручу:

412,48 + 79,80 + 7,18 = 499,46 рублей. То есть я продам себе в убыток! Стоит ли это делать каждый решает для себя сам!

Если попробовать продать этот займ по цене последней торговли - 99,7%, то картинка становится чуть интереснее. Всего по займу я получу

418,75 + 79,80 + 7,18 = 505,73 рубля,

то есть я заработаю 5,73 рубля за 37 дней! Это при условии, что заявка исполнится сегодня. Будем считать, что она исполнится за 3 дня, хотя не факт, тогда доходность в годовых процентах будет:

5,73 / 500 / 40 х 365 = 4,5% годовых. Малова-то.

Доходность более рискованных займов после продажи получится чуть выше. Вот, например, самый интересный вариант: по одному из них я получу целых 102,28 рублей при том, что вложила 100 рублей. Доход 2,28 рублей мне причитается за 44 дня, перевожу это в годовые проценты и получаю 18,9% вместо 24% которые были изначально. Но так как стакан на покупку пуст, явно придется подождать пару деньков и доходность немного еще упадет... Дело в том, что НПД начисляется тут как-то странно.

Я выставила несколько займов со скидкой на продажу, но за 4 дня своих покупателей они не нашли... Зато уже на следующий день увидела, как кто-то выставил заявку на продажу перед до мной по меньшей цене.... Так что мои шансы упали...

А дальше у нас развалилась цепочка при покупке квартиры и у меня отпала необходимость продавать займы со скидкой.

Для себя я в очередной раз сделала вывод, что бизнес краудлендинга устроен так, что если уж взялся, то сиди до погашения. В этом плане покупать облигации интереснее, тут можно выйти в любой момент, надо только, что бы брокер брал не конские комиссии за операции купи/продай.

Я же решила поизучать наоборот рынок покупки займов на вторичном рынке, очень скоро опубликую статью об этом.

Приглашаю вас подписываться на мой телеграмм-канал.