Салют всем физическим и юридическим! Приветствую всех налогоплательщиков, налоговиков, налогозависимых и интересующихся на канале о налогах и котиках!

Обычно мы с вами обсуждаем ответы на Требования налоговиков. То есть на такие процессуальные документы, которые предусмотрены Налоговым Кодексом, а их форма утверждена каким-либо Приказом ФНС.

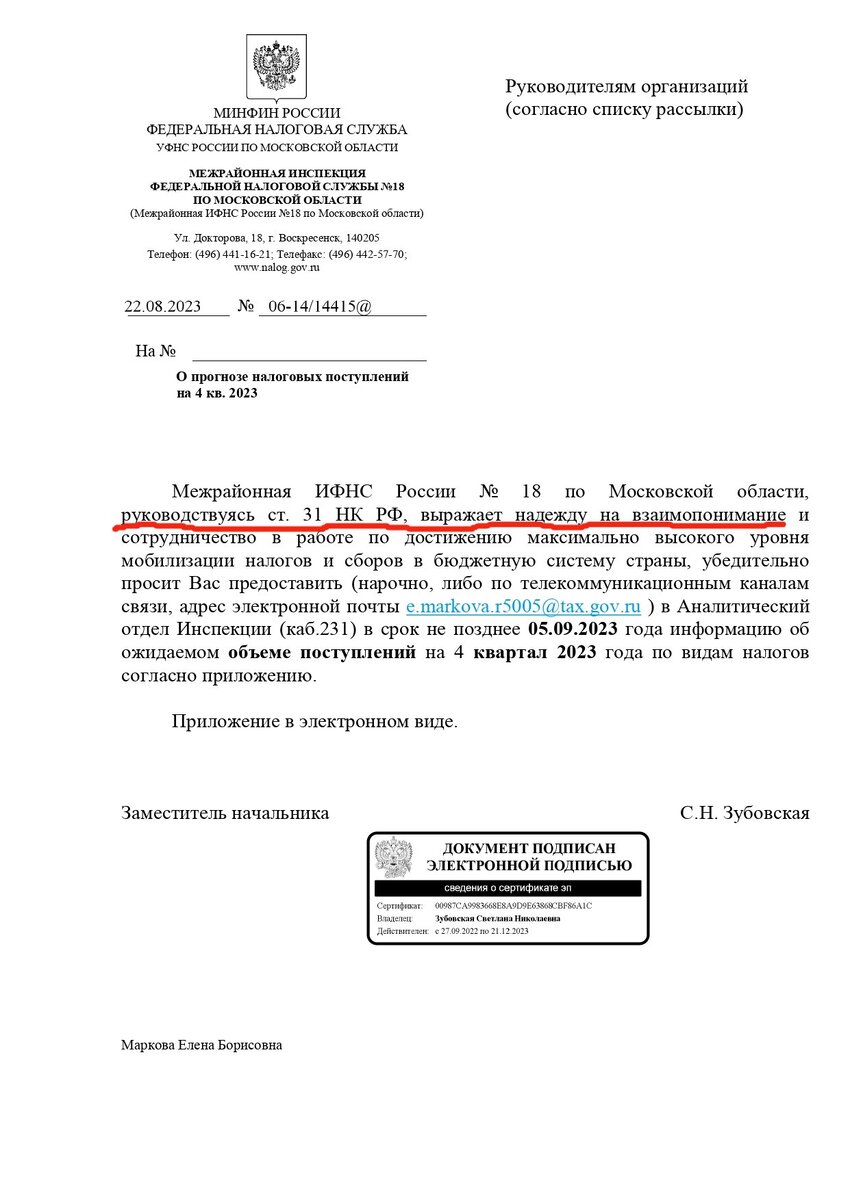

Но иногда мне доверители присылают документ, который вызывает сомнения. Так как документ этот не требование, а компании боятся последствий, если ответят отказом.

Поэтому сегодня разбираем документ, на который можно в принципе не отвечать. Для этого включаем песню Анны Герман, смотрим и слушаем.

Надежда - мой компас земной

А удача - награда за смелость

Вот, если честно, я не помню, чтобы в статье 31 НК РФ что-то было про надежду и взаимопонимание. Но сослались инспекторы почему-то именно на статью 31 НК РФ.

Видимо, если надежды оправдались, то инспектору сопутствовала удача. И он получил ответ, как награду за смелость направить этот запрос налогоплательщику)))

Можно ли реально не отвечать?

Да. Можно.

Штрафы за это не предусмотрены.

Однако, сколько я таких запросов получаю, столько знаю, что 80% бухгалтеров и руководителей захотят направить отказ по системе "вдруг мало ли что".

Если вы из этой категории, то в таком случае отказ обычно пишется так:

На ваше письмо № 06-14/14415@ от 22.08.2023 года сообщаем, что законодательством о налогах и сборах не возложена обязанность сбора, хранения и обработки запрашиваемой прогнозной информации. Для прогнозирования вы можете самостоятельно воспользоваться фактическими показателями уплаты налогов за предыдущий отчетный квартал.