Когда заёмщик вносит хотя бы 100 рублей сверх обычного графика, этот график обязательно должен пересчитаться. Ведь со следующего месяца долг становится на 100 рублей меньше, чем был бы по прежнему графику. И тогда заёмщик встаёт перед выбором: уменьшить ли ему ежемесячные платежи, оставив срок прежним, или же уменьшить срок, оставив те же ежемесячные платежи.

По этой теме порой разворачиваются целые баталии, выясняя, что же выгоднее. Хотя ответ очевиден: выгоднее погасить кредит как можно раньше, а это можно сделать только, если платить как можно больше. Ну а уменьшать платёж, соответственно, будет менее выгодно.

С таким же выбором сталкивается каждый заёмщик ещё на этапе получения кредита. Каждому понятно, что чем больше срок, тем меньше ежемесячные платежи. Можно взять 300 тысяч на три года и платить по 10700р, а можно взять эту же сумму на пять лет и платить по 7420р. Всё зависит от платежеспособности заёмщика. Чаще всего кредиты берут на срок побольше, чтоб платёж не был слишком обременительным для личного бюджета. Зато при благоприятной финансовой ситуации всегда можно погашать кредит быстрее графика - с премий и дополнительных заработков.

Так вот, этот же принцип действует на протяжении всего срока кредита. В любой момент при частично-досрочном погашении следует рассуждать так же, как и в момент получения кредита: ведь по сути ничего не изменилось, только сумма кредита стала меньше.

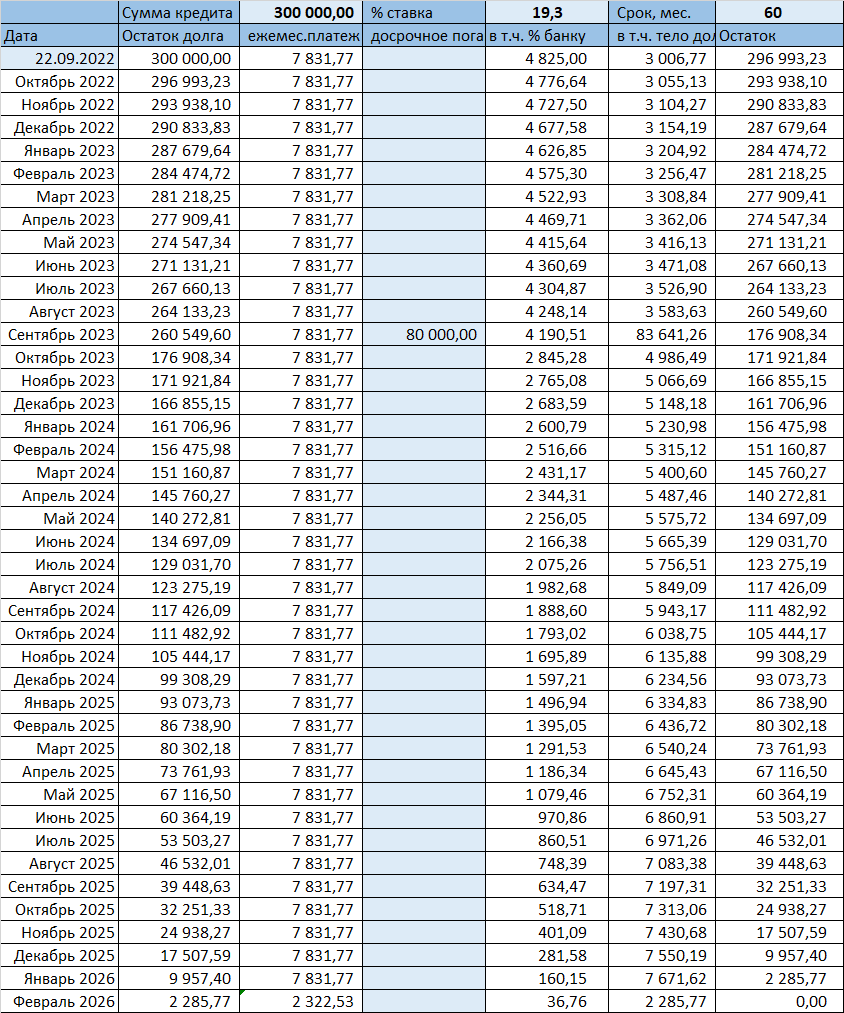

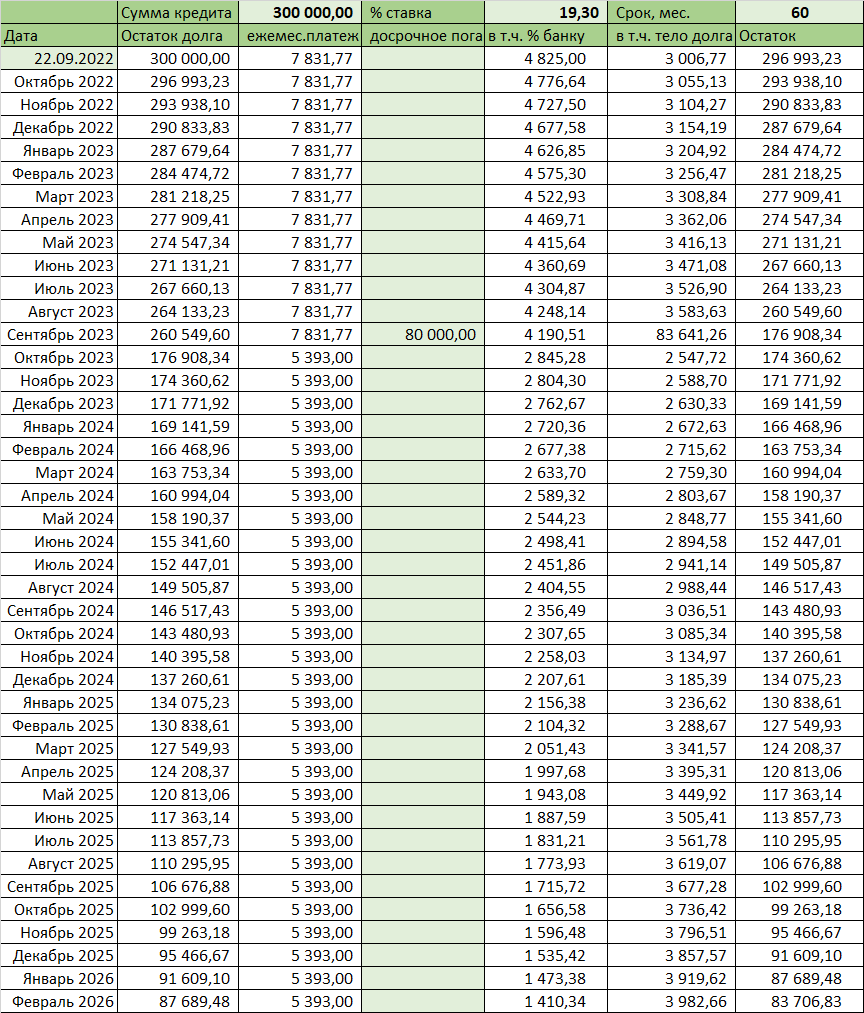

Вот был, например у вас кредит 300 тысяч на пять лет. Спустя год подвернулась возможность внести существенную сумму в досрочное погашение: 80 тысяч. И вы теперь думаете, какой график оставить в дальнейшем: с прежними платежами, но с меньшим сроком (а платить тогда останется 29 месяцев вместо 48), либо оставить всё тот же срок 4 года, и тогда платежи уменьшатся до 5393р.

Вот не понимаю, почему многих так смущает этот выбор! По сути и в том и во втором варианте вы имеете дело с одним и тем же кредитом: та же сумма (в моем примере это 176908р), та же процентная ставка (19,3%). Вот и задайте себе вопрос: погасите ли вы его быстрее, выплачивая по 7831р. в месяц, или же по 5393р? Ответ очевиден!

Однако я все равно рекомендую выбирать уменьшение платежа. Ведь если оставить график погашения с прежним сроком, возможность платить по 7831 рублю никуда не денется! Вы в любой момент можете заплатить и 8000, и 9000 и больше, а вот меньше - нельзя! Но вдруг возникнет обстоятельство, когда понадобится заплатить меньше? Уменьшая платеж, вы придёте к тому, что платежи по графику будут становиться всё меньше и меньше, в конце они могут превратиться в смешные 500 рублей в месяц. А выбрав вариант уменьшения срока, вы сами загоните себя в рамки перед банком. Только 7831р и ни рублём меньше! И банк не волнует, есть у вас такая сумма на данный момент или нет.

Вот и решайте сами, что вам больше подходит. А что выгоднее - зависит не от того, какой вы выберете график, а как в итоге будете платить.