Разбираем на реально одобренных кредитах, выгодно ли брать страховку ради сниженной ставки

Зачем нужна страховка по потребкредиту

Страховка по кредиту поможет погасить долг, если произошло что-то непредвиденное и платить банку стало практически невозможно.

Вместе с потребительским кредитом банки предлагают оформить страхование жизни и здоровья. Такой полис обычно позволяет погасить кредит в случае инвалидности I или II группы или смерти, чтобы долг не перешёл семье заёмщика; а некоторые полисы также действуют при долгом больничном.

Кроме того, с потребкредитом иногда оформляют страховку от потери работы — она, как правило, действует при увольнении из-за сокращения штата или ликвидации организации. И не действует, если уйти с работы по собственной инициативе или в случае увольнения за проступок.

Для потребкредитов банки часто продают страховку в виде финансовой защиты

Финансовая защита —

это более широкий набор услуг, который может включать и страхование, и возможности управления долгом, например перенос даты платежа на более поздний срок.

Банки хотят быть уверены в том, что получат назад свои деньги, поэтому предлагают клиентам оформить финзащиту. А в качестве мотивации предлагают снизить ставку по кредиту с такой страховкой.

Даже если со страховкой ставка ниже, каждый раз стоит пересматривать свою выгоду и читать условия страхования.

Иногда даже со страховкой и низкой ставкой переплата выше, чем без страховки и с высокой ставкой. И тут нужно читать условия финзащиты и решать, что лучше. Если переплата не слишком высокая, то она может быть оправданна. Ведь заёмщик защищён от форс-мажоров и, например, в случае увольнения сможет воспользоваться страховкой.

Это особенно актуально для кредитов на долгий срок, за который многое может измениться и в стране в целом, и в жизни заёмщика.

📍

Обязательна ли страховка по кредиту

Страховка для потребительских кредитов абсолютно добровольная. Заёмщик сам решает, оформлять её или нет. Банк вправе повысить ставку по кредиту из-за отсутствия страховки, но не может отказать в кредите только потому, что нет финзащиты.

Как рассчитать, что выгоднее: кредит со страховкой или без неё

С января 2024 года по новому закону банки будут обязаны рассчитывать полную стоимость кредита (переплату по кредиту) со страховкой и всеми другими платными услугами. Это упростит расчёты, но всё равно не покажет наглядно разницу между кредитом с финзащитой и без неё. Нужно самостоятельно рассчитывать выгоду со сниженной ставкой и финзащитой и с повышенной ставкой без неё.

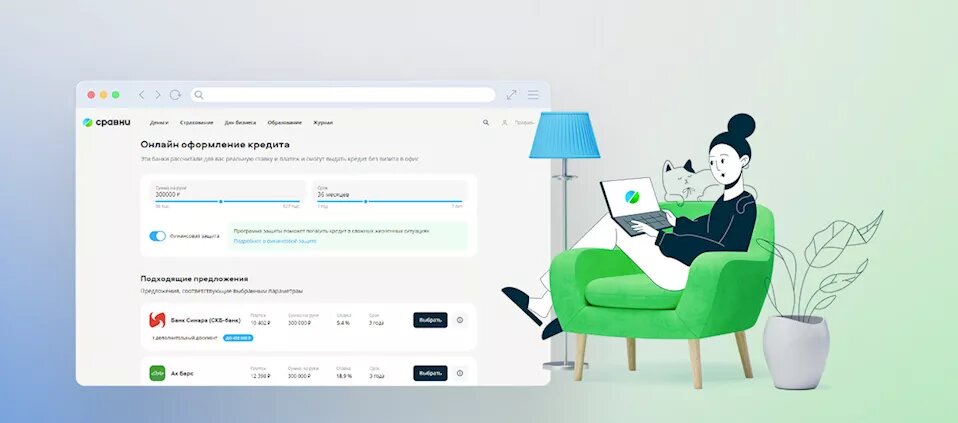

Если не хочется считать выгоду самостоятельно, можно воспользоваться финансовым маркетплейсом

На Сравни есть возможность сопоставить переплату по кредиту с финансовой защитой и без неё. Все расчёты банк присылает клиенту в личный кабинет, они будут видны на вкладке «Точные условия». Сам кредит можно оформить полностью онлайн в большинстве регионов РФ, если кредитный рейтинг достаточно высокий (узнать свой кредитный рейтинг можно также на Сравни по этой ссылке).

💻

На Сравни можно увидеть реальные условия банков, а не ставки из рекламы. В частности, можно:

узнать, какую максимальную сумму кредита банки могут одобрить;

сравнить размер ежемесячного платежа и прикинуть, комфортно ли его погашать;

увидеть переплату по кредиту с допуслугами в виде финансовой защиты и без них;

в спокойной домашней обстановке прочитать условия страховки.

Инструкция: как взять кредит онлайн через Сравни

Читать по теме

Например

На фото видно, что заявку одобрили два банка.

Причём по кредиту Промсвязьбанка переплата со ставкой 16% и финзащитой выше, чем со ставкой 24% и без финзащиты. То есть заёмщику придётся переплатить 8575 ₽ за финзащиту по пятилетнему кредиту.

А в банке «Синара», наоборот, переплата с финзащитой ощутимо меньше, чем без неё. И ежемесячный платёж меньше, чем в Промсвязьбанке. Всё благодаря пониженной ставке.

Казалось бы, нужно брать кредит с меньшей переплатой. Но лучше не торопиться и рассмотреть сначала, что за финзащиту предлагает банк, чтобы убедиться в выгоде.

Если клиенту нужно именно страхование жизни и здоровья, то можно рассмотреть возможность взять кредит в Промсвязьбанке. Если же устраивают условия финзащиты в банке «Синара», то лучше оформить кредит в нём, тем более переплата там почти на 150 000 ₽ ниже.

Вывод

Невозможно дать однозначный ответ, что выгоднее: кредит со страховкой или без неё, но с повышенной ставкой.

✅

Если задача — выплатить банку как можно меньше денег, то лучше брать тот вариант, где переплата меньше.

В некоторых банках так будет со страховкой, в других — без неё. Каждый раз нужно рассчитывать выгоду или просто посмотреть её в личном кабинете, если заявку отправляли через Сравни.

✅

Если кредит нужно взять на долгий срок, а своей финансовой подушки нет, то стоит всё же присмотреться к кредитам со страховкой и внимательно читать её условия.

Страховка должна защитить при сценарии, когда денег на погашение очередного платежа нет, а портить кредитную историю не хочется.

С января 2024 года

узнать переплату по кредиту с финзащитой станет проще благодаря новому закону — банки будут обязаны предоставлять расчёты со всеми допуслугами.

Читайте также:

Подпишитесь на наш канал, если статья была полезной