Продолжаю разбирать вышедшие отчетности.

Первая часть (Совкомфлот, Лукойл, Татнефть, Whoosh, Акрон и Фосагро) была тут:

Вторая часть (Сегежа, Северсталь, Globaltrans, ЕвроТранс) здесь:

Можете восполнить пробел, если не видели.

Самолет

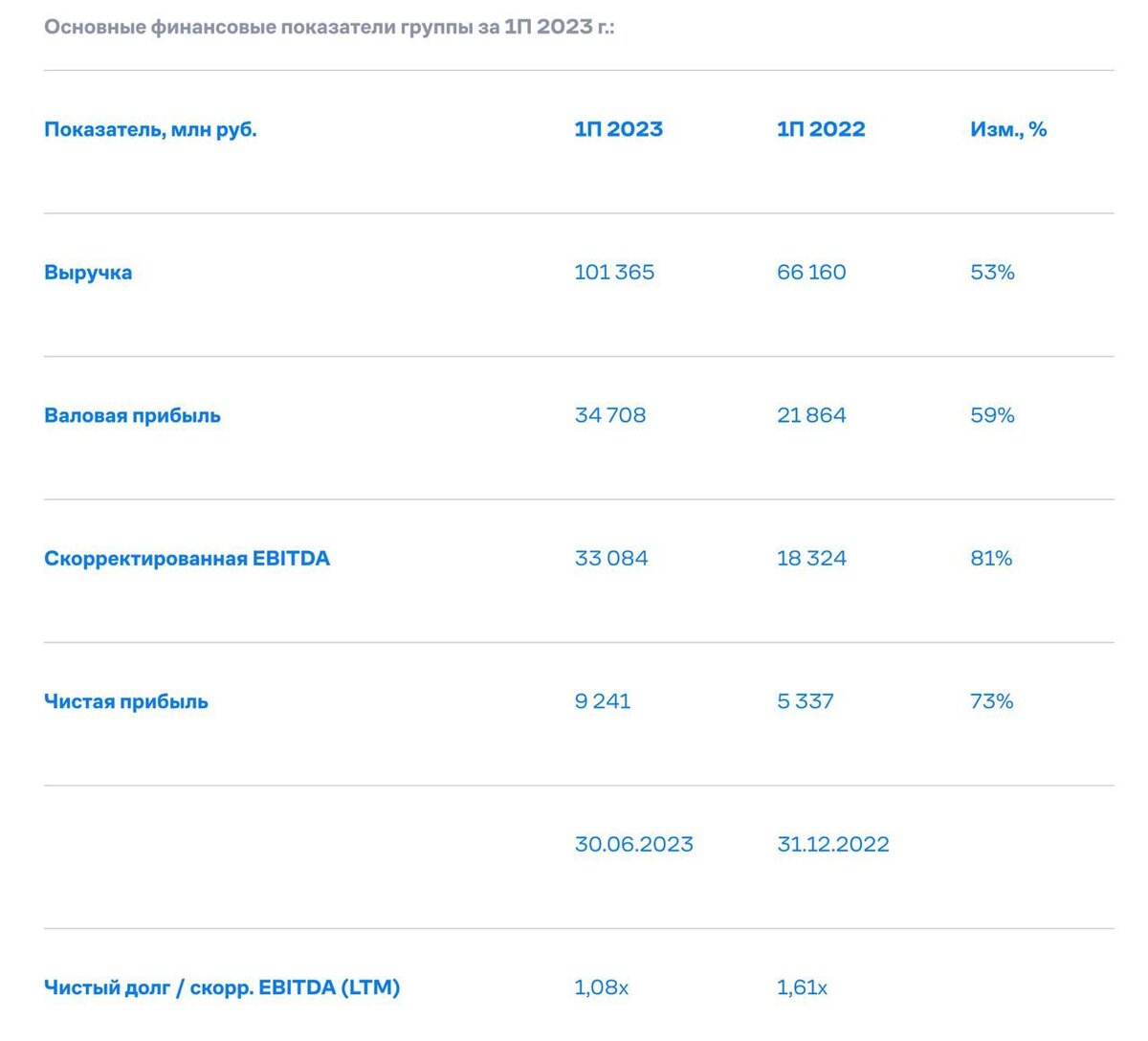

Самолет отчитался за 1 полугодие 2023 по МСФО:

Тезисно:

- Выручка увеличилась на 53%, до 101,4 миллиардов рублей за счет вывода на рынок новых проектов и экспансии в регионы;

- Скорректированная EBITDA выросла на 81%, до 33,1 миллиардов рублей.

- Рентабельность по EBITDA составила 32,6% благодаря проделанной работе по оптимизации бизнес-процессов и цифровой трансформации;

- Чистая прибыль увеличилась на 73%, до 9,2 миллиардов рублей, превысив общий показатель за 2021 год;

- Чистый долг снизился на 13%, до 68 миллиардов рублей;

- Соотношение чистый долг к скорректированной EBITDA (LTM) снизилось до 1,08х по сравнению с 1,61х на 31.12.2022.

Комментарий компании:

Отмечаем улучшение ситуации на рынке жилья: с начала второго полугодия объемы наших продаж растут из-за увеличения спроса на недвижимость. Самолет работает в сегменте доступного жилья, поэтому почти все сделки по продаже квартир заключаются с помощью ипотеки с господдержкой.

По сути, около 86% продаж у Самолета происходит через ипотеку, а повышение ставки ЦБ на льготную ипотеку не влияет.

Единственное, что меня немного удивило в отчете - это сокращение чистого долга. Я ожидал его роста на фоне совершенных сделок M&A. Так что компания отработала первое полугодие отлично. Во втором, на мой взгляд, начнет в большей степени сказываться эффект синергии от купленных активов, что как минимум поддержит хорошие результаты по итогам года.

Буквально сегодня пресс-служба ВТБ сообщила, что по их подсчетам за 8 месяцев 2023 года банки выдали более 5,1 триллиона рублей ипотек, больше, чем за полный 2022 год. В августе сумма выданных ипотек составила 800 миллиардов рублей.

Сказалось несколько факторов: расширенная программа льготной ипотеки, стремление людей спасти средства от девальвации рубля, желание взять ипотеку под более низкий процент до повышения ключевой ставки ЦБ.

Как и писал прежде, в акциях остается фундаментальная недооцененность:

Анонсированный прежде байбек пока еще не был запущен.

TCS Group

TCS Group отчиталась за 2 квартал и первое полугодие 2023:

- Общая выручка группы за второй квартал увеличилась на 21%, до 112,3 миллиардов рублей.

Для сравнения, во 2 квартале 2022 года выручка была 93,2 миллиарда рублей, во 2 квартале 2021 - 65 миллиардов рублей (за два года рост ставил 100%).

51% выручки пришлось на направления деятельности, не связанные с кредитованием.

Доходность кредитного портфеля достигла 25,5%.

Чистый процентный доход вырос на 80%, до 53,5 миллиардов рублей.

Чистый комиссионный доход упал на 24%, до 16,6 миллиардов рублей. Если вычесть из результатов доходы от комиссий за валютные операции, то чистый комиссионный доход вырос на 4%. Объясняется это тем, что в период сильной волатильности в котировках рубля количество сделок (и комиссионных) резко возрастает - это тот фактор, о котором я писал еще в начале 2022 года, что банки на данных операциях хорошо заработают.

- Чистая прибыль за 2 квартал 2023 года составила 20,4 миллиарда рублей, показав рост на 25% по сравнению с 1 кварталом 2023.

Опять же, для сравнения, чистая прибыль во 2 квартале 2021 года составляла 16,1 миллиарда рублей.

Иными словами, и по выручке, и по прибыли компания уже превзошла результаты сильного 2021-го года (2022 не учитываю, так как из-за всех событий он стал низкой базой).

- Единственный показатель, который все еще "хромает" - рентабельность капитала. Во 2 квартале 2023 достигла 35,5%, показав дальнейшее улучшение по сравнению с 30,5% в 1 квартале 2023 года.

Во втором квартале 2022 составляла 6,5%, но, как уже сказал - сказывается эффект низкой базы. А вот во 2 квартале 2021 рентабельность капитала достигала рекордного значения в 46,1% - показатель, до которого еще придется пройти цикл восстановления.

- Общее количество клиентов на конец 2 квартала 2023 года достигло 35,3 миллионов против 25,7 миллионов во 2 квартале 2022.

На конец квартала группа обслуживала более 1 миллиона клиентов в сегменте МСБ (малый-средний бизнес) с остатками на счетах в объеме 257 миллиардов рублей.

Количество активных пользователей за 2 квартал достигло 24,5 миллионов человек, или 69% от общего числа клиентов.

Средняя дневная активность пользователей во 2 квартале достигла 10,7 миллионов клиентов. Для сравнения: во 2 квартале 2022 года показатель составлял 7,5 миллионов.

Баланс группы на конец квартала оставался сильным: совокупные активы выросли на 32% по сравнению с предыдущим годом и достигли 1,753 триллиона рублей против 1,331 триллиона рублей на конец 2 квартала 2022.

Резервы на возможные потери по ссудам превышают объем неработающих кредитов в 1,4 раза. Коэффициент достаточности капитала на 30 июня поднялся до 18,4%.

В целом, отчет сильный. С текущего момента проблемы прошлого года для TCS Group можно считать решенными, а компанию снова можно считать историей роста, что на данный момент не отражается в котировках прежде всего из-за иностранной прописки и отсутствия ясности по вопросу редомициляции.

Но, как и писал прежде, я ожидаю, что с учетом нового мажоритария (Потанин) велика вероятность перехода на регулярные дивидендные выплаты после редомициляции.

Селигдар

Также отчиталась за 1 полугодие 2023:

- Выручка компании за 1 полугодие составила 20,99 млрд рублей, то есть почти удвоилась;

Улучшение показателей произошло на фоне возросших объемов продаж и роста рыночной цены золота в долларах. Также, позитивно на доходах сказалась девальвация рубля. Прибыль от курсовой разницы составила 681 миллион рублей.

Выручка от реализации золота, произведенного компаниями Холдинга, составила 11,277 миллиардов рублей (не включая продажи золота АО "Лунное", которые не входят в консолидированную отчетность), превысив показатель аналогичного периода предыдущего года на 66%.

Рост был обеспечен увеличением объема продаж на 49% год к году, до 2284 килограмм, и ростом средней цены реализации золота на 12%, до 4938 рублей за грамм.

В первом полугодии 2023 года Селигдар также реализовал золото, приобретенное у третьих лиц. За период с января по июнь 2023 года было приобретено и реализовано 1322 килограмм золота, валовая прибыль от сделок составила 614 миллионов рублей, рентабельность 10% (весьма недурно в качестве дополнительного дохода).

Данные операции были единоразовыми.

Выручка от реализации оловянного, медного и вольфрамового концентратов за 6 месяцев 2023 года составила 2,588 миллиарда рублей, сократившись на 33% год к году, что было связано в первую очередь со снижением средней цены реализации оловянного концентрата на 42% на фоне падения мировых цен на олово. Объем реализации оловянного концентрата вырос на 2%, медного - в 2,9 раза, вольфрамового - в 2,1 раза.

Было бы лучше, конечно, если бы они просто отказались от продаж этих металлов и занялись затовариванием, чтобы увеличить денежный поток от продаж уже в новом цикле или на локальном отскоке в ценах.

Выручка от прочей реализации, представляющая собой преимущественно услуги по добыче руды и прочие услуги, оказанные АО "Лунное", и реализацию серебра, составила в отчетном периоде 924 миллиона рублей по сравнению с 932 миллионами рублей годом ранее.

- Чистый убыток составил 7,3 миллиардов рублей против 10,7 миллиардов чистой прибыли годом ранее;

Получение убытка было связано прежде всего с неденежными операциями переоценки обязательств, номинированных в золоте (золотые облигации и золотые кредиты), в условиях роста рыночной цены золота в долларах и девальвации рубля.

Прибыль за вычетом курсовых разниц в январе-июне 2023 года составила 681 миллион рублей по сравнению с 333 миллионами рублей годом ранее.

- Чистый долг/EBITDA остался практически без изменений: 2,89x.

В текущий момент у меня нет акций Селигдара (были прежде в портфеле "Русский блудняк"), но есть золотые облигации в обоих облигационных портфелях.

Европейская электротехника

Также отчиталась за первое полугодие 2023:

Детально:

- Выручка: 2,3 миллиарда рублей.

Снижение на 25,6% обусловлено получением крупных заказов в отчетный период, которые требуют большего срока производства, чем более мелкие. Отгрузка наиболее крупных заказов этого года планируется на 3 и 4 кварталы;

- Себестоимость продаж снизилась на 32,2% и составила 1,6 миллиарда рублей(проистекает из той же причины, по которой выручка снизилась);

- Операционная прибыль увеличилась на 16,2% и составила 466 миллионов рублей;

- EBITDA увеличилась на 23,2% и составил 514 миллионов рублей;

- Скорректированный чистый долг: -538 миллионов рублей;

- Прибыль на акцию увеличилась на 23% и составила 0,75 рублей;

Дополнительная информация за отчетный период (6 месяцев 2023 / 12 месяцев 2022):

- Дебиторская задолженность сократились на 31% и составила 1,411 миллиарда рублей;

- Денежные средства и их эквиваленты на счетах увеличились на 139% и составили 946 миллионов рублей.

Опять же, как комментировал эту отчетность в Telegram-канале - именно поэтому я вижу смысл читать комментарии компаний, участвовать в созвонах с инвесторами и общаться с IR.

Выручка снизилась почти на 26% и не зная причин такого снижения, можно прийти к ложному выводу, что раз у растущей компании падает выручка - в бизнесе какие-то проблемы.

Но как мы понимаем из комментария, все дело в том, что компания переориентировала производство с мелких заказов на крупные, которые требуют больших затрат времени, но в перспективе, то есть в 3-4 квартале, должны с лихвой компенсировать это снижение.

В принципе эту отчетность можно связать с новостью, которая выходила прежде - о росте разведки и добычи нефти крупнейшими российскими нефтяниками. Думаю, именно они резко нарастили объемы и количество заказов на требующееся оборудование.

Рынок на эту отчетность отреагировал снижением, но затем за пару часов всю просадку выкупили:

Даже после случившегося роста компания торгуется дешевле справедливой оценки. А все самое интересное в финансах мы увидим по итогам уже 2-го полугодия 2023.

Абрау-Дюрсо

Отчет за 1 полугодие 2023 у Абрау в целом не представляет особого интереса:

- Выручка немного подросла (+4,5%).

- 127 миллионов прибыли против 130 миллионов убытков за аналогичный период прошлого года.

Хоть отчет и хороший сам по себе, как уже сказал - он не представляет особого интереса. Если вы хоть раз посещали страницу для инвесторов на сайте компании, то видели, что Абрау делает ставку на годовые показатели и, соответственно, годовой отчет.

Из интересных новостей по компании за последнее время были следующие:

- Абрау-Дюрсо к 2024 году планирует экспортировать более 1 миллиона бутылок игристого вина в Китай.

"Вторым нашим рынком должен стать Китай. По крайне мере, такую задачу мы ставим перед собой. Я надеюсь, что мы выйдем минимум на 1 миллион бутылок игристого к 2024 году.

Весь западный мир теперь перестал быть для нас рынком сбыта, у нас остались Израиль, Китай и страны ЕАЭС.

КНР может стать хорошей платформой для новых продуктов компании, поскольку интерес к российской продукции там есть. Но у местных потребителей достаточно специфические вкусы".

© Борис Титов (глава компании)

- Путин поручил продлить до 2026 года повышенный налоговый вычет для виноделов при условии реинвестирования средств в развитие производства.

Новость, благоприятная для компании, так как Абрау-Дюрсо инвестирует как в производство новой линейки продукции, так и в виноградники.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.