Прежде писал заметку о том, что жизненные обстоятельства побудили продать почти все акции из портфелей "Фондовый" и "Русский блудняк", и переложиться в облигации. Было это тут:

К той же заметке были многочисленные просьбы рассказать о новом, теперь уже втором облигационном портфеле - что буду покупать. Но я решил пойти дальше и все таки освещать свои действия в рамках той стратегии, которую описывал в указанной заметке. Иными словами - буду рассказывать и об облигациях, и о том, как идет процесс восстановления портфелей акций.

Что происходит и что делаю

Начну с того, что по моим последним подсчетам в этом месяце я еще более-менее справляюсь, так что с последней купонной выплаты (по замещайкам Газпрома) даже увеличил норму реинвестирования примерно до 80% от полученного дохода.

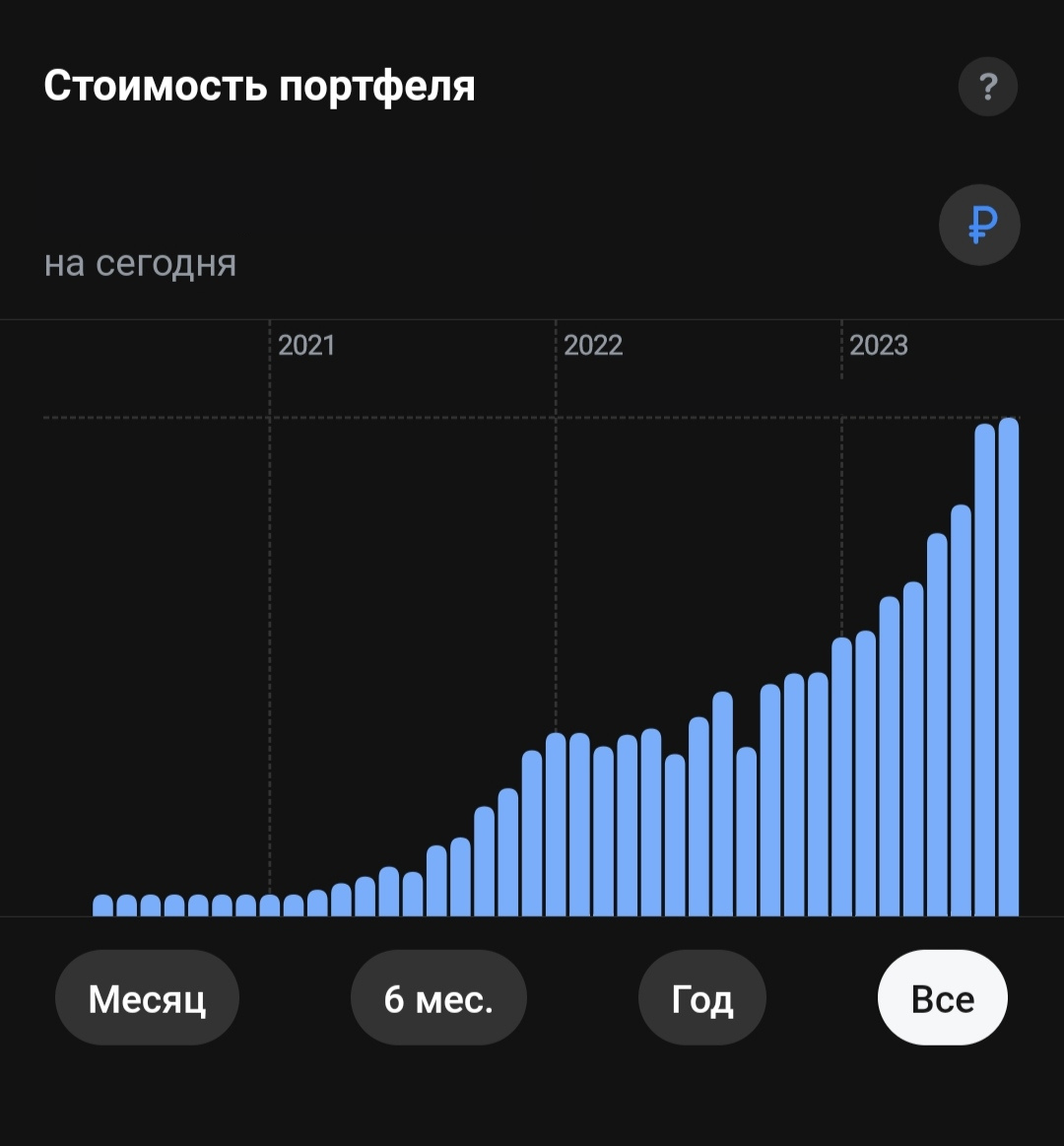

Также хочу отметить, что несмотря на неоправданный в контексте ситуации хейт о долгосрочных инвестициях, в денежном выражении мой портфель "Фондовый" не уменьшился, а даже немного вырос в августе.

Да, пока большая часть портфеля вынужденно размещена в облигациях, но уверен, что это временная мера.

Как писал в Telegram-канале, я выбрал следующую стратегию:

- До более серьезной и ощутимой коррекции на российском рынке акций, а также в рубле, буду реинвестировать часть полученных купонов с облигаций в акции.

- В случае наступления сильной коррекции в акциях - возможно пойду на больший риск и какую-то часть средств переложу уже из облигаций в акции, а в случае продолжения коррекции в рубле ниже 85 за доллар - буду готов переложиться в HKD и китайские акции.

Теперь о том, что взял во второй облигационный портфель и основной портфель акций "Фондовый":

Как и писал в заметке, на которую ссылаюсь выше - я не стал "изобретать велосипед" и взял максимальную фиксированную доходность при минимальных (как я их сам оцениваю) рисках:

- ЕвроТранс выпуск 2 (RU000F105TS5);

- Соколов (он же Ювелит) выпуск 1 (RU000A105PK0);

- Whoosh (он же iВуш) выпуск 1 (RU000F104WS2);

- ОФЗ 29006 (флоатеры) набирал прежде, немного увеличил долю;

- Газпром Капитал ЗО37Д (ГазКЗ-37Д, RU000A105RH2) - взял в этот портфель и докупал прежде в первый облигационный;

- КЛС-Трейд (он же Интерскол) выпуск 2 (RU000F105QL6);

- АйДи Коллект выпуск 2 (RU000A104JV3) - первый и единственный новый эмитент в портфеле. Подкупил купон 16,5% к номиналу и ежемесячные выплаты.

- Селигдар золотые облигации (он же SELGOLD001, RU000A1062M5).

Внимательные увидели, что в портфеле получилось много ВДО (например, Интерскол и АйДи Коллект), но как уже сказал - я оцениваю риски этих эмитентов как невысокие, так как у компаний сильные финансовые потоки и грамотное управление.

С выпуском Селигдара интересная история приключилась.

В апреле цена этого выпуска уходила на 92,98% от номинала при цене на золото около 5175 рублей:

Сейчас золото стоит около 5676 в рублях, а стоимость выпуска доходила до 89% на факторе укрепления рубля и на словесных валютных интервенциях со стороны регуляторов (ЦБ и Минфина).

Как и писал в Telegram-канале, возможно, рынок закладывается на дальнейшее укрепление рубля (а золото в рублях - это комбо-прокси на золото в $). Но такое движение я все таки счел необоснованным, так что кроме покупок во второй облигационный портфель - продал всю долю в облигациях ЕвроТранс 3 (набирал ее за счет реинвестирования купонов прежде) и докупил золотые облигации в основной облигационный портфель.

Интересно, что на утро 18 августа рынок начал активно выкупать данный выпуск и с 89% поднял стоимость до 94%:

Я в целом позитивен по золоту на горизонте 1-2 лет. При этом не верю в сильное укрепление рубля, как в прошлом году.

Замещайки и золотые облигации - это позиции строго в долгосрочный лонг. Страховка от непредсказуемости российской сырьевой экономики.

Честно говоря, на случившемся походе выше 100 рублей за $ я лишь укрепился в инвестиционной позиции на валютные активы. Проще пересиживать временные просадки, чем догонять поезд девальвации.

Так что в перспективе я планирую увеличивать как долю китайских акций до, вполне вероятно, 50% от портфеля "Фондовый" (с поправкой на цель по сбалансированности долей всех акций в портфеле), так и долю валютных облигаций - замещенных и золотых облигаций.

Что касается юаневых облигаций, то с ними возникает некоторая сложность:

Во-первых, юань сильно девальвировался к доллару...

И прежде я бы сказал, что это отличный момент для покупки юаня, так как дальше должно начаться контролируемое укрепление валюты.

Но в текущих условиях, когда Китай всячески стимулирует экономику, а темпы ее роста все еще не соответствуют ожиданиям - сложно ожидать ужесточения денежно-кредитной политики и укрепления юаня таким способом.

Получается, что рубль ослаб к юаню, который ослаб к доллару. То есть доходность в долларе оказалась лучше, чем доходность в юане.

Во-вторых, рубль только начал укрепляться после 11 месяцев девальвации, так что пока и по этому показателю не самый лучший момент для покупки облигаций в юанях.

Что касается замещаек Газпрома 37-го года погашения, то мы весьма неплохо заработали на случившейся выплате купонного дохода, который был посчитан по курсу 97,5 рублей (предыдущая выплата была по курсу 74,2 рубля).

Не знаю, как так получается, сам отношу это к банальному везению, но в ГазКЗ-37Д мне пока удается выкупать каждое "локальное дно средь вершин", что с учетом постепенного выкупа данного выпуска уже давно удерживает долю в прибыльной зоне (на текущий момент около 9%). Но, как и говорил, я ожидаю как минимум восстановления до номинала, а это апсайд с текущих 85% к номиналу. Но что-то мне подсказывает, что как только спрос на этот выпуск вырастет - будет оценка и более 100% от номинала.

Теперь что касается акций.

В портфель "Русский блудняк" на купоны начал набирать ("восстанавливать" - тут и далее, до скончания веков) долю в акциях Совкомфлота:

Во-первых, компания все еще стоит дешевле справедливой оценки;

Во-вторых, осенью могут объявить дивиденды;

В-третьих, остается открытым вопрос выкупленного пакета акций в рамках байбека - сумма выкупа до сих пор неизвестна, равно как и то, что будут делать с пакетом (если погасят - будет позитивный драйвер для роста).

В итоге на текущий момент структура "Русского блудняка":

- 54,63% акции ЕвроТранс (на внебирже, после IPO переведу);

- 42% акции Европейской электротехники;

- 3,37% акции Совкомфлота.

Пока не шел дальше, ЕвроТранс опять повысили размер дивидендов, которые будут выплачиваться до IPO (до ноября) с 1,2% до 1,5% в месяц (18% годовых).

Я бы, конечно, предпочел реинвестирование сверхдоходов на росте стоимости топлива и продаже запасов обратно в бизнес, но как в компании отмечали - потенциал по росту ограничен текущей стратегией развития, а на нее хватает средств с учетом предстоящего IPO.

В сановной "Фондовый" также на купоны начал покупать акции Белуга, Новатэк, РусАгро и Самолет.

Про Белугу последние новости были тут:

Я по-прежнему считаю, что в акциях остается фундаментальный потенциал для существенного роста.

Новатэк также осенью должен объявить дивиденды. Из последних важных новостей - первая линия Арктик СПГ-2 прибыла в Мурманск на место установки и сейчас уже осуществляется ее подключение, раньше озвученных сроков. Также, сейчас уже идет процесс сборки второй линии.

В Новатэке, как не раз отмечалось, основной драйвер - это запуск новых мощностей.

РусАгро - ожидаю окончания редомициляции и выплаты дивидендов. Что-то мне подсказывает, что как только редомициляция завершится - финансовые потоки у компании пойдут в рост.

Конечно, этот кейс по-хорошему нужно будет еще раз разобрать, на фоне сделок M&A (компания поглощала достаточно крупные активы).

Наконец, Самолет:

1. С марта 2022-го рыночная стоимость компании сильно занижена и даже несмотря на случившийся рост - стоит значительно дешевле справедливой цены (5000-6000 рублей за акцию).

2. Компания также провела ряд сделок M&A, что также меняет ее фундаментальную справедливую стоимость в большую сторону.

3. Анонсированный, но еще не проведенный байбек + вероятность выплаты хотя бы обещанных ежегодных дивидендов.

В целом, Самолет остается самой недооцененной историей на российском рынке. И если честно - я до сих пор не понимаю, почему рынок не предпринимает попыток исправить эту неэффективность.

По Лукойлу и Globaltrans,у мнение сохраняю и на стоимость не смотрю.

Что касается долей всех упомянутых компаний в портфеле "Фондовом", то скриншот был в начале статьи - релевантно сравнивать их не с облигациями, а с долями в Лукойле и Globaltrans,е (акции с акциями). Так будет понятнее.

В завершение хочу напомнить, что в виду сильной загруженности тему инвестиций в большей степени сейчас освещаю в Telegram-канале (включая совершаемые сделки и все сопутствующие мысли). На Дзене, вероятно, буду изредка писать обзоры подобные этому, по мере накопления "критической массы" информации.

Благодарю, что читаете.

По традиции - будьте богаты, здоровы и любимы.