Кредитные карты могут быть выгоднее потребительских кредитов. Особенно те, у которых есть возможность беспроцентного снятия наличных или переводов на другие карты.

Одна из лучших таких карт на сегодня - это... А вот не скажу какая, а то тут штрафами за рекламу пугают. Но вы и так догадаетесь. Так вот с неё можно переводить до 50 тысяч в месяц без комиссии, и эта операция будет входить в льготный период. А если подключить платные подписки «Про» или «Премиум», то без процентов можно выводить по 100 и 200 тысяч соответственно.

Такая карта - просто палочка-выручалочка в моменты, когда срочно могут понадобиться деньги. Я не буду говорить о тех держателях, кто ею злоупотребляет, пользуясь деньгами будто своими собственными, забывая о своевременной отдаче. Для таких горе-пользователей санкции банка делают карту очень невыгодной (не зря же она называется Платинум).

А вот при разумном пользовании можно держать задолженность в грейсе сколько угодно долго. И это может быть выгодно, если перекредитовать на эту кредитку часть своих долгов.

И вот на этом самом месте, когда начинаешь пошагово объяснять, как это делается, многие не могут понять целесообразность этого манёвра. Хотя я и так, и эдак рассказываю, на реальных и придуманных примерах. Но часто слышу примерно такое:

Какой смысл гонять туда-сюда эти деньги? Долг на карточке как был, так и есть! Он же не уменьшается! Не лучше ли постепенно погашать карту, уменьшая лимит на ней, ну допустим, каждый раз на 5000?

Да, в этом есть логика и смысл, если у вас есть только эта карта и больше никаких долгов. Но чаще мы имеем дело с примерами, когда у заемщика помимо этой карты есть и другие кредитки или потребительские кредиты.

У кого-то может одновременно быть по 5-6 кредитных обязательств, из которых кредитка, не вышедшая за рамки льготного периода - самая выгодная!

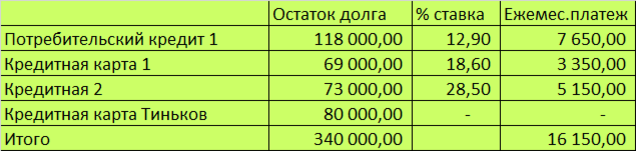

Рассмотрим на примере:

Общий долг по всем кредитным продуктам - 340 тысяч, примерные ежемесячные платежи чуть превышают 16 тысяч, не считая платежи на кредитную Тиньков. Её заёмщик поддерживает в грейсе: кладет на неё необходимую сумму, а затем снова переводит себе на дебетовую. Так вот, чтобы постепенно погашать её, можно класть 80 тысяч, а забирать оттуда только 75. Тогда долг будет уменьшаться на пять тысяч в месяц. И тогда уже никто не скажет: "Какой смысл от этих перекидываний? Долг же не уменьшается!"

Вот только будет ли от этого экономическая выгода? Если есть лишние 5000, не лучше ли пристроить их туда, где долг вытягивает больше процентов? В данном примере это Кредитная карта №2 со ставкой 28,5%. Сейчас у неё ежемесячный платеж - 5150 рублей, при таких платежах её удастся погасить за полтора года. А если не спешить с долгом на кредитке Тиньков, и не оставлять на ней лишние 5000, а добавлять их к платежу в 5150р, то Кредитка №2 будет погашена вдвое быстрее: за 8 месяцев.

Вообще, когда произносят фразу "долг не уменьшается" или "уменьшается слишком медленно", я советую обращать внимание не на один долг по конкретному кредитному продукту, а по всем в совокупности. Например, если вносить на кредитную карту №1 только минимальные платежи, она действительно будет погашаться медленно. Но значит ли это, что следует класть на неё больше? Нет, потому что, если на это есть деньги, то лучше направить их на кредитку №2, всё к тем же 10150р, и тогда она будет погашена ещё раньше!

Это я всё веду к тому, что при наличии нескольких кредитных продуктов не стоит распыляться и пытаться усиленно погашать всё сразу, лучше вначале сосредоточиться на чём-то одном, затем переходить к другому. И это "что-то одно" должно быть кредитом с самой большой процентной ставкой. Остальные - в порядке очереди!

Читайте также: