Большинство сегодняшних инвесторов совершают одну очень распространенную ошибку: фокус их внимания сосредоточен на процентной доходности вместо концентрации на заработке денег вне биржи.

Основные признаки того, что ваше внимание направлено не туда:

- постоянный мониторинг своей "доходности годовых"

- сравнение своей доходности с бенчмарками разных калибров

- поиск инструментов, доходность которых "выше инфляции"

- отказ от надёжных инструментов из-за их низкой, но гарантированной доходности

- непоколебимая вера в силу сложного процента

Сразу скажу, что в перечисленных выше моментах нет вообще ничего плохого, и даже есть логика и здравый смысл: мы хотим, чтобы наши сбережения росли как можно быстрее, и доходность нам в этом должна помочь.

А уж спорить с тезисом "доходность должна быть выше инфляции" может только человек, который ничего не смыслит в управлении финансами. Да и магия сложного процента тоже, конечно же, работает (с одной оговоркой: нужно время).

Я не собираюсь спорить с этими очевидными истинами, я лишь скажу, что доходность капитала именно на стадии его формировании - не самое главное, о чем стоить думать инвестору.

А ведь большинство сегодняшних инвесторов находятся в начальной стадии работы со своим капиталом (и я в их числе). Основной признак этой стадии - бОльшую часть капитала нам еще предстоит заработать ВНЕ биржи.

Другими словами: наибольшую лепту в рост капитала вносят не дивиденды/проценты/рост цен, а деньги, которые инвестор заработал вне биржи и не потратил на потребление. Да-да, та самая "норма сбережений", разница между доходами и расходами.

Так может и стоит сконцентрировать максимум своего внимания именно на том, что дает максимальный эффект для роста капитала?

Пример с моими цифрами

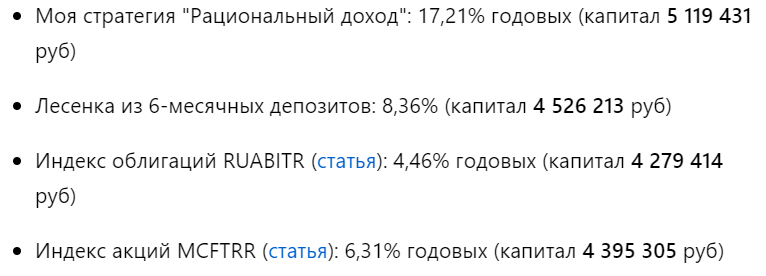

Я тут недавно, поддавшись общему хайпу, считал свою доходность, вот результаты на 1 июля 2023-го года (ссылка на статью):

Главный вывод: Разница в процентной доходности в 2, 3 и даже 4 раза не дает такую же разницу в конечном результате.

Почему так? Ответ прост: львиную долю моего Капитала составляют внесенные средства. То есть те деньги, которые я заработал вне биржи и не потратил.

Я скорее "в меру успешный накопитель денег", чем "успешный инвестор, сколотивший капитал на бирже"=)

Расчеты немного устарели, да, но я их актуализировать не буду, так как в них нет особого смысла, лишняя трата времени, которая приведет лишь к расфокусировке внимания. Полученные 17,21% годовых никогда не были целью, мне просто повезло удачно выйти из валютных активов "на хаях" и войти в рублевые "на низах". Чистый индекс акций все равно рано или поздно обойдет меня в доходности.

Моя основная задача в настоящее время: тратить меньше, чем зарабатываю.

Если говорить в конкретных цифрах, то моя цель звучит так: НЕ потратить 12 миллионов рублей.

Чем быстрее достигну этой цели, тем быстрее перейду на следующую стадию работы с капиталом, на которой фокус моего внимания сместится на процентную доходность. Ведь даже если Капитал не вырастет совсем за то время, пока я накоплю 12 миллионов рублей "непотраченных денег", то даже эти "12 лимонов" будут требовать защиты от постоянного обесценивания. Мои ежемесячные внесения относительно капитала такого размера будет уже почти не ощущаться.

Выводы

Следить за доходностью своего портфеля - хорошее, но малополезное занятие для начинающих инвесторов.

Следить за своей нормой сбережений - замечательное и самое полезное занятие для начинающих инвесторов. Но мало просто следить, важно еще постоянно работать над ее увеличением: увеличиваем доходы, снижаем расходы (или хотя бы сдерживаем их рост).

P.S. Кстати, моя норма сбережений с начала 2020-го года на текущий момент составляет 48,69%