Рассказываем, как показатель долговой нагрузки влияет на одобрение кредита, где проверить свой ПДН и какие есть способы снизить кредитную нагрузку.

Показатель долговой нагрузки (ПДН) — это отношение всех ежемесячных платежей по кредитам и займам к официальному среднему доходу человека. ПДН измеряется в процентах и влияет на одобрение кредитов и ипотеки. Если на платежи по всем кредитам уже уходит больше 60% от ежемесячного дохода, то получить новый заём будет очень сложно. Рассказываем, как проверить свою долговую нагрузку перед тем, как подать заявку на кредитную карту или кредит.

Что такое показатель долговой нагрузки

Показатель долговой нагрузки (ПДН) — это доля от дохода заёмщика, которая уходит на все платежи по кредитам и микрозаймам. Размер ПДН влияет на вероятность одобрения нового кредита и на шанс получить высокую сумму. Высокой долговой нагрузкой считается показатель выше 60% от дохода. Например, один человек тратит 20% от зарплаты на погашение кредитной карты, а у другого 55% дохода уходит на ипотеку, автокредит и микрозаём. Первый человек сможет получить новый кредит с более высокой вероятностью и на большую сумму.

🔎 Банки, микрофинансовые организации и кредитные потребительские кооперативы обязаны рассчитывать показатель долговой нагрузки с 2019 года, и Центральный банк периодически ужесточает правила, чтобы у кредиторов было меньше возможностей выдавать займы не самым надёжным клиентам.

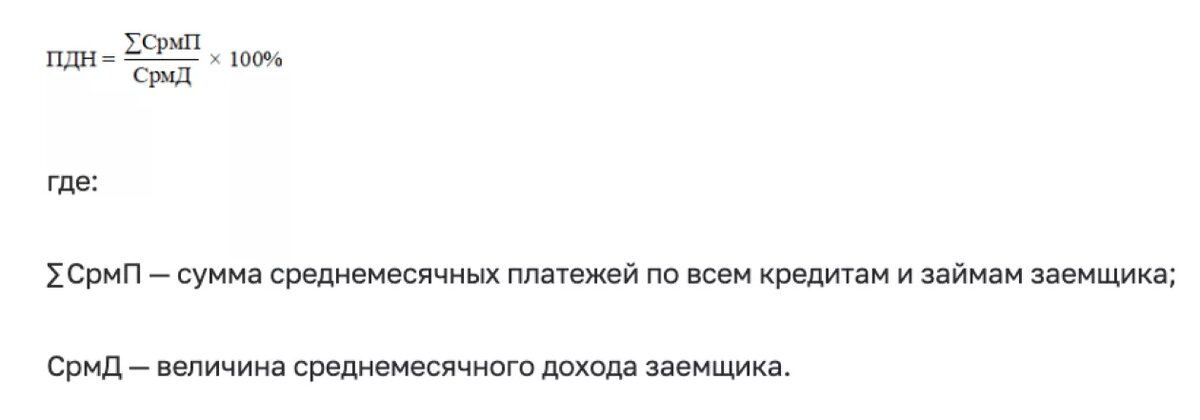

Как рассчитывают долговую нагрузку

Рассчитать показатель долговой нагрузки можно так:

1. Посчитать, сколько в сумме каждый месяц уходит на выплаты банкам и МФО: учтите платежи по кредитам, ипотеке, микрозаймам, рассрочке, которую оформляли через банк (например, «Долями» от Тинькофф Банка). Если вы созаёмщик, этот кредит тоже посчитайте. Если есть кредитка, добавьте 5% от её лимита или 10% от текущего долга по ней.

2. Посчитайте свой ежемесячный официальный доход: зарплату, пенсию, доход от сдачи квартиры в аренду.

3. Поделите сумму платежей по кредитам на свой доход. Результат умножьте на 100 — получится ваш показатель долговой нагрузки в процентах.

✔ Если долговую нагрузку нужно рассчитать для того, чтобы взять новый кредит, то ко всем текущим платежам нужно сразу добавить платёж по будущему кредиту. Так вы поймёте, какая часть дохода будет уходить на все долговые обязательства.

✅ Можно не мучиться и ничего не считать — на сайте Сравни появилась возможность бесплатно проверить свой кредитный рейтинг и заодно долговую нагрузку.

Сервис не только поможет рассчитать долговую нагрузку, но и покажет прогноз, на какую сумму банк может одобрить вам кредит.

Как долговая нагрузка влияет на одобрения и условия по кредитам

При высоком ПДН (больше 60%) будет сложно получить новую кредитную карту, взять кредит или ипотеку. А если банк всё же одобрит заём, то процентная ставка будет далеко не самая выгодная. То же самое касается микрозаймов.

Всё потому, что Центральный банк контролирует выдачу кредитов людям с высоким ПДН. Если человек львиную долю зарплаты отдаёт на ипотеку и кредит, то выплачивать ещё и автокредит ему будет уже труднее. Банки должны подстраховаться — и подготовить на такого заёмщика запас денег. Этот резерв банк в случае просрочки сможет использовать для выплат вкладчикам.

Сколько именно денег положить в резерв — определяет Центральный банк. Так, ЦБ устанавливает коэффициенты риска и надбавки к ним для банков; чем выше ПДН у заёмщика, тем выше сумма, которую должен положить банк про запас. Таким образом, банку становится не так уж и выгодно выдавать заём закредитованному клиенту.

Вот в каких случаях банки и микрофинансовые организации не рассчитывают показатель долговой нагрузки:

- если сумма займа меньше 10 000 ₽;

- если выдают кредит человеку с инвалидностью на услуги или средства реабилитации, который потом компенсируют власти;

- если оформляют ипотечные или кредитные каникулы;

- если реструктуризируют кредит с уменьшением ежемесячных платежей.

То есть взять микрозаём на сумму меньше 10 000 ₽, скорее всего, получится даже с высокой долговой нагрузкой (но только если ПДН не выше 80% — там подключаются макропруденциальные лимиты для МФО).

Помимо надбавок к коэффициентам риска, ЦБ установил и более строгое ограничение на выдачу кредитов людям с высоким ПДН — макропруденциальные лимиты. Это касается микрозаймов, кредитных карт, кредитов наличными.

🔎 Макропруденциальный лимит — это предельная доля займов среди всех других видов кредитов, которую банк может выдать за квартал. Так, с 1 июля 2023 года доля кредитов для людей с ПДН выше 80% в каждом банке должна быть ниже 20%. А если срок кредита больше пяти лет, то доля выдачи для закредитованных людей не должна превышать 5% от всего портфеля банка. Для МФО лимит чуть лояльнее: они могут выдавать не больше 30% микрозаймов людям с ПДН выше 80%.

Таким образом, если кредитная нагрузка больше 80%, то заём банк или МФО либо не одобрит, либо одобрит, но на очень невысокую сумму.

Центральный банк рассчитывает макропруденциальные лимиты каждый квартал — и иногда их ужесточает. То есть в 2024 году взять кредит или микрозаём людям с высокой долговой нагрузкой может стать ещё сложнее.

✅ Рассчитать долговую нагрузку важно ещё и для самих себя — чтобы понять, насколько сложно или легко будет погашать новый кредит. Лучше, чтобы на все выплаты уходило не больше половины дохода.

Каким должен быть ПДН, чтобы получить кредит на хороших условиях

Получить кредит на хороших условиях — нужную сумму и по выгодной ставке — позволит показатель долговой нагрузки не выше 40%.

Кредитную карту и кредит на небольшую сумму банк, скорее всего, одобрит, если коэффициенты долговой нагрузки равны 41–60%.

Ульяна, Москва

(имя изменено по просьбе героини)

У меня хорошая кредитная история с высоким рейтингом. Но больше кредитов мне не дают, несмотря на то, что у меня ни разу не было просрочек.

Всё дело — в кредитной нагрузке, она у меня очень высокая. С 2021 года я исправно плачу ипотеку. В этом году мне также одобрили кредитную карту с лимитом в 500 000 ₽ — я ею пользуюсь и гашу всё вовремя. Плюс у меня есть маленькая рассрочка «Долями» на покупку дорогостоящей вещи в магазине. Это тоже считается кредитом, так как оформление проходит через банк. Просрочек тоже нет. Но на все эти оплаты вместе у меня уходит примерно чуть более половины зарплаты. А показатель долговой нагрузки в 60% от дохода считается критическим.

Я пробовала открыть новую кредитную карту просто ради интереса: там было выгодное предложение. Но банк мне отказал, и из возможных причин отказа мне подходила только высокая долговая нагрузка. Поэтому если понадобится ещё какой-то кредит, мне нужно погасить сперва какой-то из уже существующих.

Как снизить долговую нагрузку

Перед тем как брать новый кредит, лучше всего снизить уровень долговой нагрузки. Это позволит взять нужную сумму по хорошей ставке.

Вот какие есть способы снизить ПДН:

1. Закрыть все кредитные карты.

Часто у людей есть кредитки, о которых они даже не знают. А эти карты влияют на их показатель долговой нагрузки. Проверить, есть ли у вас кредитная карта, можно на сайте Сравни по этой ссылке. Или можно отправить запрос на получение кредитной истории в бюро кредитных историй. Перед крупным кредитом можно закрыть даже ту кредитку, которой периодически пользовались, — или попросить банк снизить лимит по этой карте.

2. Погасить действующие кредиты и микрозаймы — полностью или частично.

Тогда они не будут съедать часть дохода при расчёте ПДН.

3. Реструктуризировать или рефинансировать кредит.

Если ежемесячный платёж по кредиту будет ниже, то и ПДН тоже снизится. Правда, при снижении платежа после реструктуризации переплата в конечном счёте увеличится.

4. Увеличить официальный доход.

Можно сдавать квартиру официально, соглашаться только на белую зарплату. Если доходы заёмщика увеличатся, то ПДН снизится.

Как взять кредит с высокой долговой нагрузкой

Взять кредит при долговой нагрузке выше 80% будет практически невозможно. Лучше сначала постараться снизить долговую нагрузку.

При долговой нагрузке 60–80% можно попытаться взять кредит на небольшую сумму и обратиться сразу в несколько банков — например, через платформу Сравни. Но даже если банки одобрят кредит, нужно быть готовым к высоким ставкам. На какую сумму банк, скорее всего, одобрит кредит, можно заранее узнать на сайте Сравни по этой ссылке. Это позволит понять, какую сумму запрашивать в банках, чтобы не получать отказы и не портить ими кредитную историю.

Если нужна совсем небольшая сумма, можно взять микрозаём до 10 000 ₽ — тогда ПДН учитываться не будет. Лучше брать в долг в МФО, где первый микрозаём выдаётся под 0% — и проверить перед подписанием договора, нет ли скрытых комиссий. Ещё можно занять деньги у друзей, воспользоваться рассрочкой или кредитной картой.

❗ В любом случае брать кредит, рассрочку или микрозаём стоит, только если уверены в том, что сможете регулярно погашать платежи.

Выводы

1. Коэффициент долговых нагрузок рассчитывается так: среднемесячные платежи по всем кредитам делят на официальный среднемесячный доход.

2. Чем финансовая нагрузка ниже, тем выше шанс на одобрение кредита на большую сумму и с хорошей ставкой. Лучше всего, чтобы ПДН был ниже 40%.

3. При ПДН выше 80% получить кредит будет практически невозможно — нужно постараться его снизить.

4. Для снижения ПДН нужно увеличить доход, избавиться от кредитных карт, снизить ежемесячные платежи по кредитам.

Читайте также:

Подпишитесь на наш канал, если статья была полезной