Предсказать будущую инфляцию в экономике непросто: в XXI веке рубль обесценивался в среднем на 9% в год, в 90-е мы застали темпы инфляции свыше 100% годовых, а за последние 12 месяцев цены в России выросли, по официальным данным, всего на 2,5%.

Непредвиденный рост инфляции всегда угрожает сбережениям. В новой статье проекта «Самолет. Про тебя» автор канала RationalAnswer, бывший аудитор KPMG и консультант McKinsey Павел Комаровский рассказывает, как от этого защититься.

Сформируйте финансовую подушку

Один из главных принципов инвестиций — сначала нужно накопить «подушку безопасности».

Финансовая подушка должна полностью покрывать ваши расходы на 3–6 месяцев. А еще лучше — на год. Эти деньги — неприкосновенный запас на случай непредсказуемых событий. Подушка позволит не влезать в долги в ситуации, когда деньги понадобятся срочно (потеря работы, болезнь), а более долгосрочные инвестиции в моменте недоступны или находятся в большой просадке.

Лучше всего разложить финансовую подушку на несколько частей: доступные в любой момент накопительные счета, краткосрочные рублевые депозиты в банке (не более месяца), наличная валюта — например, доллар и евро. Главное, чтобы доступ к этим деньгам был всегда.

Не нужно ожидать от своей подушки высокой доходности или хотя бы защиты от инфляции — ее цель не в этом. Но без такого «неприкосновенного запаса» инвестировать в более рискованные инструменты точно не стоит.

Откройте ИИС

Если ваш основной доход облагается НДФЛ в 13–15% (например, зарплата), то лучший способ добиться высокой доходности — получать налоговый вычет для инвесторов с помощью ИИС.

Индивидуальный инвестиционный счет — ИИС — позволяет вернуть налоги с внесенной на него суммы, но не более 400 тысяч рублей в год.

Деньги на ИИС тоже не должны лежать без дела — как минимум на нем можно покупать надежные инструменты с фиксированной доходностью вроде облигаций федерального займа — ОФЗ — сроком на год. Текущая доходность по ним составляет около 8% годовых в рублях.

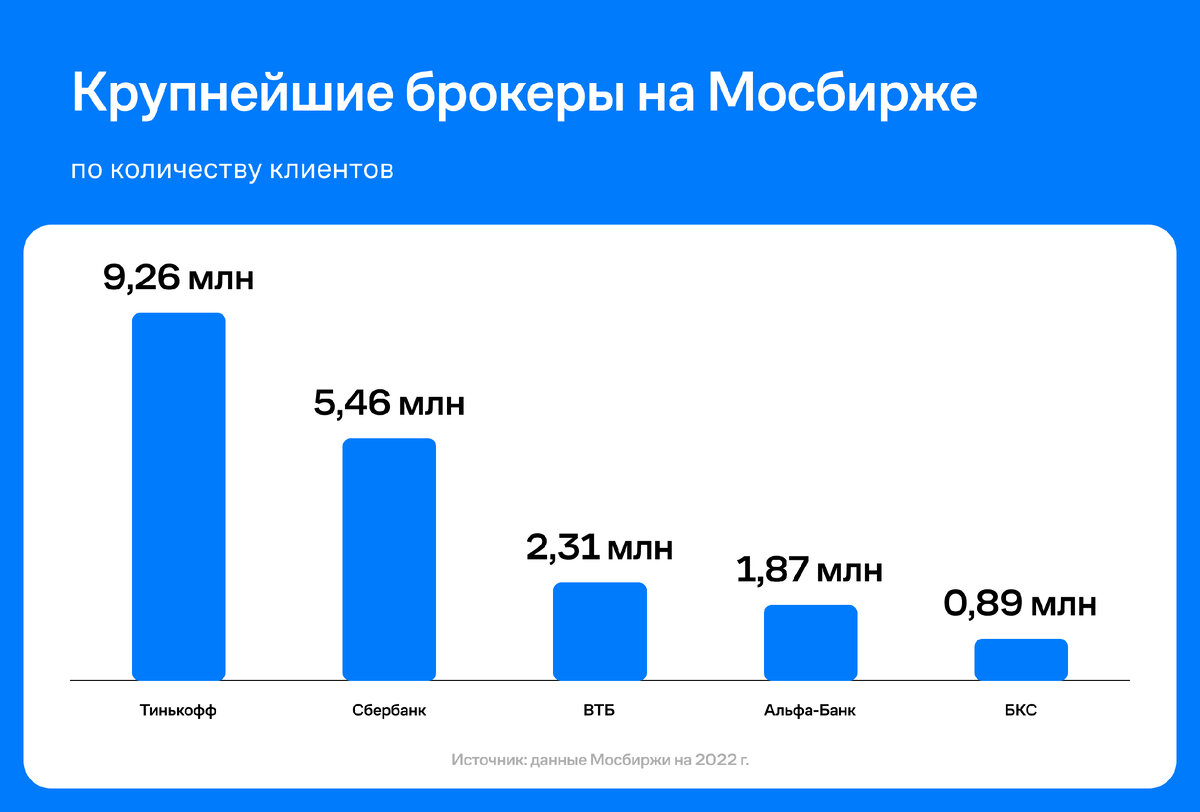

Открыть ИИС можно у любого брокера, но лучше ориентироваться на крупнейших — у них ниже риск технических неполадок, достаточно невысокие комиссии и чаще всего удобное приложение.

Чтобы не потерять полученные налоговые льготы, закрывать ИИС нужно не ранее чем через три года после его открытия. Но этот срок начинается не со дня внесения денег, а в момент заключения договора, поэтому открыть счет можно, даже если его еще нечем пополнять. Если ИИС в итоге не понадобится — его можно закрыть и ничего не потерять, а если вы начнете им пользоваться, то сможете гораздо раньше закрыть его без потери налоговых льгот. Тем более что Минфин предложил поправки к Налоговому кодексу, по которым, начиная с 2024 года, минимальный срок увеличится до пяти лет. Если поправки примут, то открыть короткий ИИС на три года можно будет только до конца 2023 года.

Крупнейшие брокеры на Мосбирже по количеству клиентов

Подробнее про выбор брокера можно почитать здесь.

Подтяните свои знания об инвестициях

Имея накопленную финансовую подушку, можно уже заниматься более долгосрочными вложениями и ставить цель — получить доходность выше инфляции.

К сожалению, просто прийти к брокеру или в банк (или, еще хлеще — к «другу-трейдеру») и сказать: «Вот мои деньги, просто сделайте мне хорошую доходность!» — не получится. Точнее, отдать деньги в управление получится, но при этом есть большой риск, что инструменты не подойдут вашим целям, а большую часть прибыли заберут себе «услужливые помощники» в лице управляющих.

Поэтому я считаю, что сначала нужно обязательно изучить азы инвестиционной грамотности. На это придется выделить время, но полученные знания окупятся и останутся с вами на всю жизнь. Для этого не обязательно покупать дорогие курсы, можно начать с бесплатных материалов и книг.

- Лекция Павла Комаровского «Личные финансы для разумного человека»

- Книга Уильяма Бернстайна «Если сможете. Как миллениалы могут разбогатеть медленно»

- Курс Ильи Рослякова «Пассивные инвестиции для начинающих»

Переходите по ссылке и читайте материал целиком: https://smlt.ru/s90dpc9