Мы вкратце рассмотрели бескупонные облигации и регулярные денежные потоки, а также их симбиоз — простые купонные облигации. Инвесторы, как правило, не фокусируются на каком-то одном выпуске, конкретном эмитенте, или сроке погашения. Они во всём предпочитают диверсификацию, поэтому держат много разных бумаг, в совокупности образующих портфель облигаций. В этой статье мы затронем некоторые характеристики и опишем типичные структуры портфелей, а более подробное обсуждение оставим на потом.

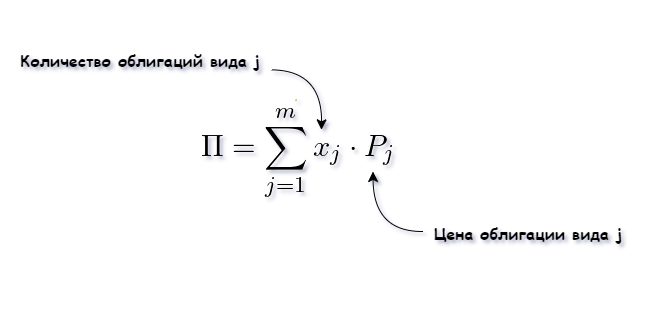

Текущая стоимость портфеля П, содержащего m различных типов облигаций, равна сумме стоимостей составляющих его бумаг:

Доходность портфеля облигаций

А как определить доходность портфеля? Например, можно использовать ту же методику, что и в случае одной облигации — найти такую ставку i, при которой стоимость портфеля равна сумме дисконтированных платежей; иными словами рассчитать IRR (внутреннюю норму доходности) Для этого придется решить уравнение относительно i:

Но эта формула справедлива, когда удается выделить общий период в денежном потоке. Подразумевается, что суммы платежей Cₖ могут быть любыми, но поступают строго через равные интервалы времени; тогда найденная i — это периодическая ставка. Понятно, что для большинства портфелей это неверно, а значит лучше сразу искать эффективную доходность r :

Для сложных по составу портфелей поиск эффективной доходности невозможен без использования численных методов. Гораздо проще рассчитать так называемую средневзвешенную доходность:

При плоской и неизменной кривой доходности (т.е. единой эффективной ставке r для всех облигаций на рынке) эффективная и средневзвешенная доходность портфеля будут равны. Более того, в этих условиях накопленная стоимость портфеля — вне зависимости от его состава — полностью определяется указанной ставкой:

Эта удивительно простая формула является следствием отсутствия арбитражных возможностей на таком рынке. Не нужно детально вникать в механизм реинвестирования купонов и погашаемых номиналов или учитывать возможную ребалансировку. Если мы за время удержания портфеля не вносим дополнительных инвестиций, его стоимость будет расти как цена обычной бескупонной облигации, приобретенной за ту же начальную сумму.

Теперь допустим, что эффективные доходности входящих в портфель облигаций отличаются и арбитраж по каким-то причинам затруднен. Ситуация во многом искусственная, но это возможно, например, когда рынок сегментирован или облигации имеют разное кредитное качество. Если использовать аналогию с вкладами, клиент опасается держать больше "несгораемой" суммы 1.4 млн руб. в ненадежном банке, предлагающим высокие ставки.

Инвестор выделяет на каждый тип облигаций определенную долю начального капитала и тогда портфель оценивается исходя из множества плоских кривых доходности. Можно показать, что в этом случае средневзвешенная доходность и IRR портфеля не будут совпадать.

Численный пример 1.

Портфель содержит два типа облигаций А и Б, имеющих различные купонную доходность, частоту купонных выплат (4 против 2-х) и сроки погашения. Допустим, в день покупки 01.01.2023 обе облигации котировались по номиналу (clear price = 100%). А имела нулевой НКД, Б — 24 руб. Облигаций первого вида приобретено 500 штук, второго — 350. Тогда полная стоимость портфеля 500∙1000 + 350∙(1000 + 24) = 858400 руб. Вес бумаг типа А: 500000/858400 =58.25%; Б: 100% — 58.25% = 41.75% В таблицах ниже указаны основные параметры бумаг, составленного из них портфеля, а также все денежные потоки.

Если имеются точные даты платежей, эффективную доходность легко рассчитать при помощи функции Excel ЧИСТВНДОХ(значения; даты) Как и ожидалось, для отдельных облигаций она выше номинальной доходности, совпадающей со ставкой купона (обе бумаги приобретались за номинал) Для портфеля эфф. доходность получилась равной 9.76%. А вот средневзвешенная доходность значительно ее превосходит — 10.72%. Анализ показывает, что чем сильнее различаются доходности и сроки погашения облигаций, тем серьезнее будет расхождение между эффективной и средневзвешенной доходностями составленного из них портфеля.

Так какой цифре верить? Как правило, инвестора заботят не абстрактные параметры, а конкретная сумма прибыли, накопленная за время удержания портфеля. Ее характеризует доходность за период владения — HPR (holding period return, horizon rate of return, horizon yield) Чаще всего она рассчитывается как годовая ставка при сложном начислении процентов:

Период владения может быть любым: месяц, год, десять лет; по его истечении портфель ликвидируется. В HPR учитываются все полученные купоны и погашенные номиналы, реинвестируемые по действующим на момент их выплаты ставкам. Все, что накопилось к моменту распродажи, и будет ликвидационной стоимостью. Таким образом, HPR — фактическая доходность, в отличие от расчетной (например, YTM) Если динамика ставок непредсказуема, HPR неизвестна заранее, возможен лишь ее прогноз.

Численный пример 2. Облигация с купонной доходностью 10% приобретена за номинал сразу после выплаты очередного полугодового купона. Какова эфф. доходность в момент покупки? Спустя полгода рыночные ставки упали и бумагу продали за 102% от номинала. Какова фактическая доходность, т.е. HPR?

Так как цена облигации равна номиналу, номинальная доходность совпадает с купонной, т.е равна 10%. Поэтому эффективная доходность r = ЭФФЕКТ(10%; 2) = 10.25%.

Реализованная доходность или HPR = [(102% + 10%/2)/100%]² — 1 = 14.5%

HPR совпадает с эффективной доходностью на любом заданном периоде только в случае неизменной и единой r = const. В численном примере 1 это условие не выполнено и существуют сразу две эфф. ставки: r₁ = 12.55% и r₂ = 8.16%. Если мы предположим, что эти ставки останутся в дальнейшем постоянными, накопленная стоимость портфеля будет расти как П(t) = X₁(0)∙(1 + r₁)ᵗ + X₂(0)∙(1 + r₂)ᵗ, где X₁(0) и X₂(0) — начальные затраты на каждый тип облигаций. Подставив П(t) в формулу выше, легко рассчитать HPR в зависимости от срока владения. Видно, что HPR(t) очень близок к изначально рассчитанной средневзвешенной доходности портфеля, по крайней мере на коротком горизонте:

Нужно понимать, что HPR(t) возрастает, т.к. относительный вес более прибыльных бумаг (в нашем примере это тип "А") в портфеле увеличивается и эфф. ставка 12.55% побеждает в соревновании.

HPR за первый год владения в точности равен изначально рассчитанной средневзвешенной доходности — 10.72%. Через год средневзвешенная доходность немного вырастет из-за изменения весов бумаг в портфеле, и если мы ее сравним с HPR следующего годового периода (рассчитанного уже для новой базы и с другими весами), то убедимся, что они снова совпадут.

Этот результат легко получить для произвольного количества бумаг m в портфеле; интересующиеся могут провести все выкладки сами:

Из сказанного можно сделать вывод: когда имеется много облигаций с различной доходностью, инвестору следует ориентироваться именно на средневзвешенную доходность портфеля при кратковременном прогнозе по прибыли, если он не ожидает изменения эффективных ставок для каждой отдельной бумаги.

Типизация портфелей облигаций

- определенная структура платежей

Портфели могут иметь одинаковую стоимость, но различную структуру платежей входящих в них облигаций. Для “буллетного” типа характерен выбор бумаг с близкими сроками погашения:

У “барбелла”, наоборот, эти сроки сильно разнесены. Например, половина средств вкладывается в короткие бумаги или флоатеры, а остальное — в долгосрочные облигации.

“Лестничная” структура напоминает аннуитетные платежи: в портфеле примерно в равной пропорции присутствуют облигации для всех выбранных сроков до погашения.

Равенство пропорций каждый автор понимает по-своему: некоторые пишут, что это одинаковое количество бумаг — т. е., например, 10 облигаций сроком в один год, столько же двухлеток и так далее. Другие говорят о равенстве денежных вложений, — 10 тыс. руб. в годовые, столько же в двухлетки и т.д. Эти подходы совпадают, если облигации приобретены за номинал.

Конечно, любое деление условно и реальные портфели инвесторов будут вариациями этих трех основных типов.

- краткосрочные и долгосрочные стратегии

Портфели также бывают спекулятивными, удерживаемыми до погашения и таргетирующими дюрацию.

Спекулянта привлекает не столько купонный доход, сколько возможность перепродажи облигаций по более высокой цене. С этой целью он может собрать “буллетный” портфель из длинных бумаг, если ожидает падения ставок в ближайшее время. Бывает, что облигации теряют стоимость из-за слухов о проблемах у эмитента. Не всегда это связано с реальной угрозой банкротства. В апреле 2017 г агентство Fitch понизило долгосрочные рейтинги Удмуртии и выпущенные правительством республики облигации резко упали в цене. Спустя короткое время котировки полностью восстановились, как и доверие инвесторов. Спекулянт, приобретающий бумаги в моменты паники на рынке, надеется как раз на такое развитие событий. Но нужно помнить, что спекуляции в облигациях — рискованная стратегия, при которой возможны большие убытки.

Инвестор, удерживающий облигации до погашения, не беспокоится о ценовой волатильности. Ему нужны все обещанные денежные потоки — купоны и номинальные стоимости по каждому виду бумаг. Стратегия направлена на получение доходности, близкой к изначально рассчитанной эффективной ставке (IRR портфеля) Для ее реализации создается, как правило, “буллетный” портфель с дюрацией до 3-х лет. Для этого есть несколько причин. Во-первых, трудно корректно определить, что такое погашение “барбелла” — бумаги в нем имеют слишком разный срок обращения. После получения номиналов из его “короткой” части портфель потребует реструктуризации. Во-вторых, фактическая доходность “буллетного” портфеля будет близка к IRR, если колебания рыночных ставок не окажут существенного влияния на его ликвидационную стоимость. Это справедливо как раз для коротких облигаций. Для длинных бумаг риск реинвестирования становится существенным.

При таргетировании дюрации поддерживается примерно постоянным средний срок погашения облигаций в портфеле. Этот процесс требует периодической ребалансировки. Его можно описать на примере “лестничной” стратегии. Допустим, инвестор в равной пропорции приобретает годовые, двухлетние и трехлетние облигации. Через год самая короткая из них погашается и полученные средства вкладываются в свежие трехлетки. Легко видеть, что новый портфель опять будет состоять из бумаг срочности 1, 2 и 3 года. Схожей практики придерживаются, например, биржевые фонды облигаций, о которых более подробно можно почитать в Тинькофф журнале. Мы пока не вводили понятие дюрации, поэтому обсудим возможные преимущества стратегий ее таргетирования несколько позже.

- создание целевых портфелей

Чаще всего облигации покупают, чтобы сберечь накопления или ненадолго припарковать выручку от реализации других активов, когда ситуация на рынке не позволяет ясно разглядеть “точки входа” Но иногда инвестору требуется сформировать набор облигаций под конкретные нужды — так называемый целевой портфель (dedicated portfolio) Он весь будет в конечном счёте потрачен на исполнение имеющихся обязательств или планируемые крупные расходы, например, покупку недвижимости. Задача обычно состоит в том, чтобы найти портфель наименьшей стоимости, в точности (или с минимальным риском) обеспечивающий все будущие выплаты. Для этого используются стратегии иммунизации (immunization) или полного соответствия денежных потоков (cash-matching)

Последняя из них довольно проста и строится следующим образом:

- Начинаем с последнего по сроку платежа и находим облигации с наиболее близким (меньшим либо равным) сроком до погашения. Они берутся в таком количестве, чтобы их погашаемая стоимость вместе с последней купонной выплатой была равна этому платежу.

- Затем переходим к предпоследнему платежу и поступаем аналогичным образом, плюс учитываем возможные купонные выплаты по облигациям из п.1., попадающие в период между предпоследним и третьим от конца платежом.

- Повторяем действия п. 2 и т.д.

У такого подхода есть свои недостатки, например, возможный дефицит подходящих по срокам облигаций. Поскольку для успеха стратегии необходимо, чтобы средства для очередной выплаты в полном объеме поступили заранее, нам придется часть из них какое-то время держать без движения (либо вкладывать под ставки овернайт) Это повышает общие затраты. Если инвестор готов принять дополнительный кредитный риск, он может приобретать корпоративные облигации.

Стратегия многопериодной иммунизации может существенно снизить расходы на построение целевого портфеля. Однако она несет риск неполного исполнения обязательств, если динамика рыночных ставок будет неблагоприятной. Мы более детально обсудим ее в последующих статьях.

Облигации с амортизацией номинала

Мы излагаем материал последовательно, начиная с самых простых инструментов — бескупонных облигаций, все больше усложняя структуру денежных потоков. Такой подход удобен тем, что позволяет разложить практически любой продукт с фиксированным доходом на составные части, свойства которых уже известны.

Популярным статьям не всегда хватает ясности и полноты изложения, особенно когда в них описываются преимущества и недостатки бумаг с амортизацией. Встречаются такие в целом сомнительные утверждения:

Если мы сравним доходности облигаций, то увидим, что амортизированные размещаются чаще всего, с более высокой ставкой

Эмитент, регулярно уменьшая номинальную стоимость амортизационных облигаций, понижает и свою оплату за пользование одолженными средствами. Чтобы ценную бумагу купили, компании приходится предлагать инвестору более высокий купон, чем у обычных бондов.

Ставка при размещении, как правило, больше, чем у облигаций без амортизации (т. н. аукционная доходность). Но нужно понимать, что этот повышенный доход будет начисляться только на остаток основного долга. Поэтому эмитент может позволить себе заявить более привлекательную ставку в момент эмиссии

Но ведь у амортизируемых облигаций дюрация заведомо меньше, чем у обычных бумаг того же (окончательного) срока погашения. При нормальной форме кривой доходности их ставка при размещении должна быть ниже, а не выше, чем у сопоставимых по кредитному риску простых облигаций. Скорее всего, авторы путают два случая амортизации:

- Погашение номинала равными частями при фиксированной ставке купона и заранее известным графиком платежей; это как раз то, что мы обсуждаем: муниципальные облигации и проч.

- Широко распространенные на Западе и входящие в обиход у нас ипотечные облигации с возможностью досрочных выплат части номинала; их эмитент владеет опционом колл, поэтому ставка при размещении у них выше (включает стоимость опциона, который покупатель такой облигации продает эмитенту)

Но удивительнее всего рассуждения о том, что инвестиционная привлекательность таких облигаций снижается, так как купонная ставка будет “начисляться на меньший остаток” :

Для инвестора при прочих равных условиях такой тип погашения менее выгоден, так как после получения части номинала следующие купоны начисляются на остаток стоимости бумаги, за счет чего суммарный доход получается меньше

Это всё равно что сказать: годовая облигация не так выгодна по сравнению с пятилетней, ведь она погасится через год, и на нее перестанет приходить купон. Но мы же не выбрасываем деньги после получения номинала, а можем вложить их в аналогичную бумагу. Точно так же после амортизации части номинала мы можем купить эту же самую облигацию, и купон станет начисляться на прежний номинал, если, конечно, рыночные ставки не изменятся.

Авторы популярных статей вынуждены рассказывать читателю о сложных инструментах окольными путями, прибегая к не всегда удачным сравнениям. Нам будет немного легче. Опираясь на изученное, мы сразу признаем в амортизируемых облигациях портфель, а именно "лестничную" или смесь "буллетной" и "лестничной" структур.

Облигация номиналом 1000 руб, выплачивающая по 25% номинальной стоимости каждый год, эквивалентна портфелю из 4-х простых облигаций, каждая номиналом 250 руб, но с разными сроками погашения. Купонные ставки по всем этим облигациям равны, а купоны выплачиваются одновременно, поэтому как бы суммируются в один, больший по размеру:

Поэтому мы должны относиться к амортизируемой облигации как портфелю с точки зрения всех “плюсов” и “минусов”, оценки доходности и управления позицией. Конечно, денежные потоки амортизируемых облигаций нельзя продать по отдельности. При реализации части бумаг мы как бы пропорционально урезаем весь "эквивалентный портфель", и это необходимо учитывать. Однако в условиях отсутствия арбитража приведенная стоимость всей облигации должна рассчитываться исходя из ставок для реплицирующих ее простых облигаций с разными сроками погашения. В дальнейшем мы рассмотрим их оценку более подробно.