Если вы заинтересованы в географической экспансии, подумайте об открытии новых точек в других городах и регионах. Рассказываем, что такое обособленное подразделение, как его открыть и зарегистрировать в налоговой.

Год Эльбы в подарок всем ИП младше 3 месяцев

Получить подарок

Что такое обособленное подразделение

Обособленное подразделение (ОП) — часть организации, которая находится за пределами юридического адреса и имеет отдельные рабочие места.

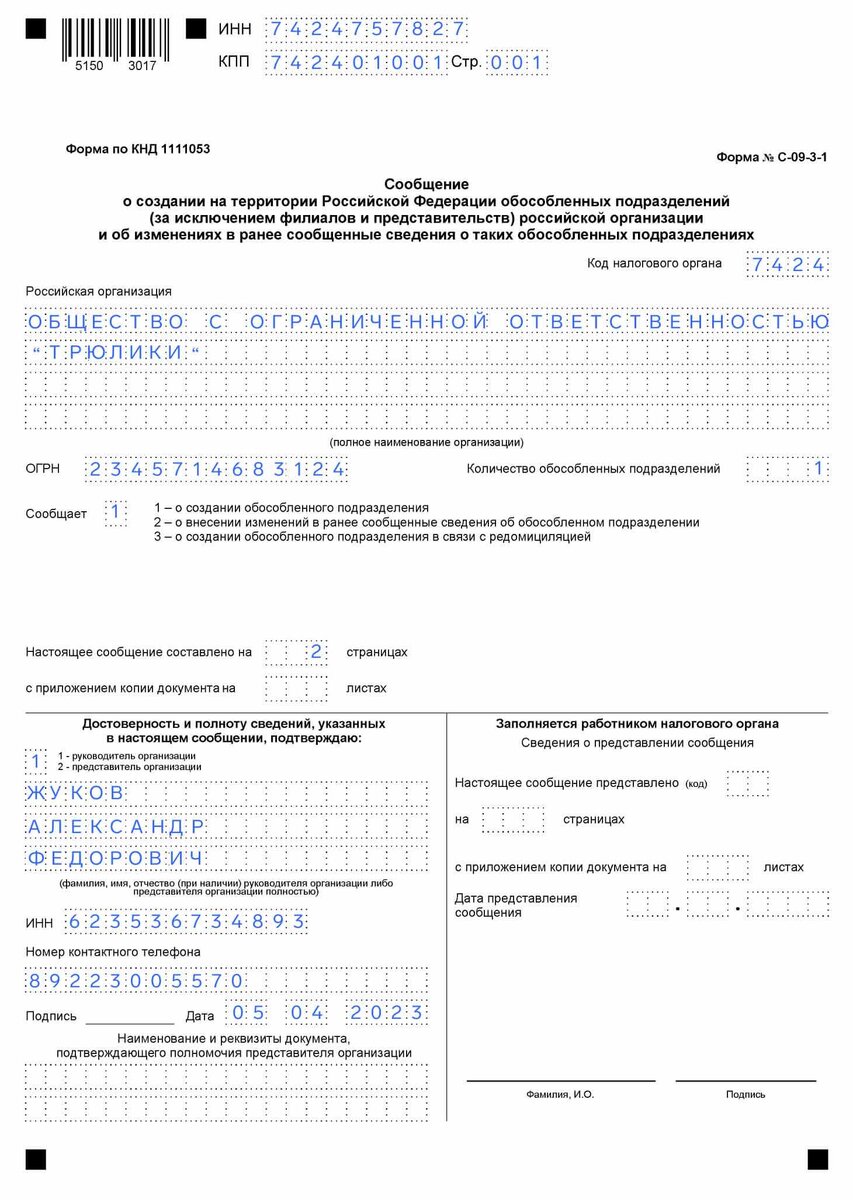

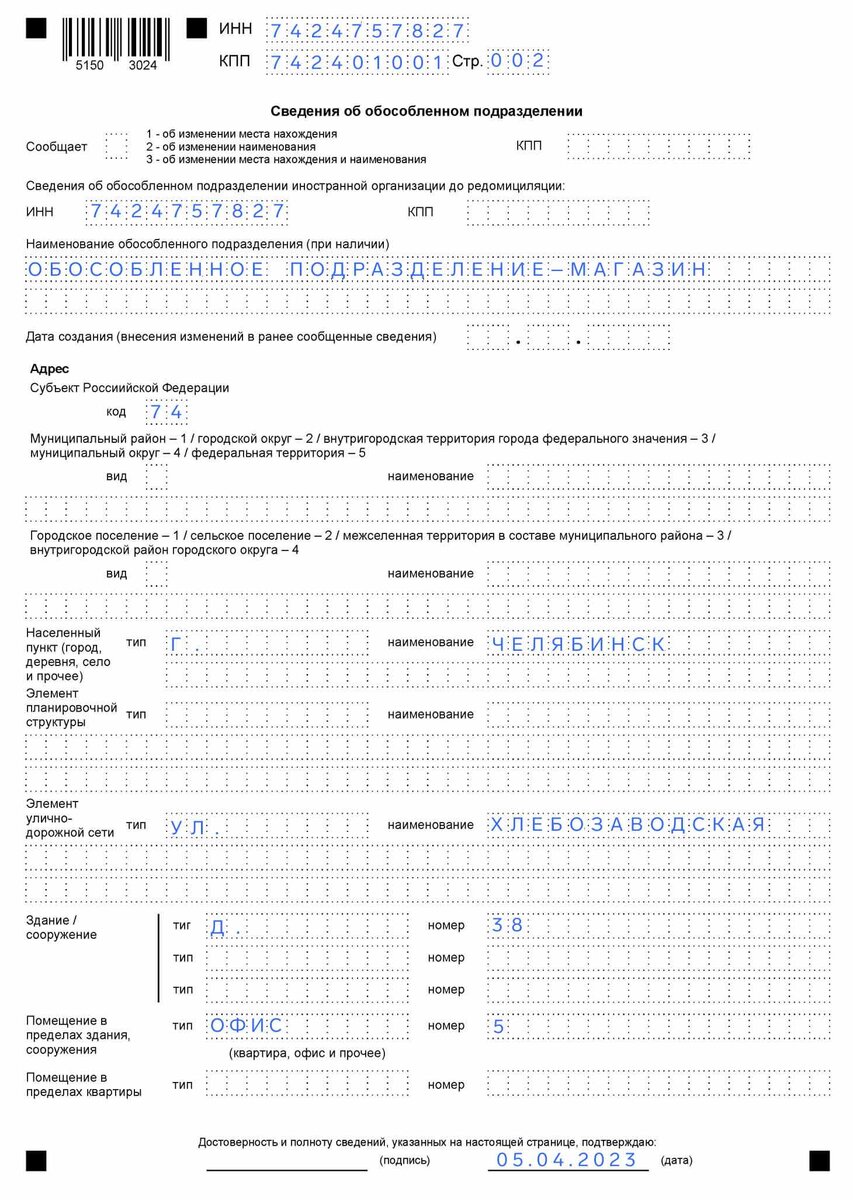

Компания «Трюлики» производит аксессуары для автомобилей. В 2023 г. руководство решило развивать розничное направление. В ТЦ арендовали помещение, наняли продавцов и менеджеров. Новая точка — обособленное подразделение.

Если организация откроет розничный магазин на территории завода, это не будет считаться обособленным подразделением. Еще один важный критерий — осуществление деятельности дольше месяца. Если компания арендует точку на две недели, её не признают ОП.

Виды ОП

Кроме обособленного подразделения, выделяют:

Представительство — структурная единица, представляющая и защищающая интересы организации. Она не ведет коммерческую деятельность, но может анализировать рынок, проводить кампании для привлечения внимания к бренду и т.п.

Филиал — расширенная версия представительства, которая частично или полностью дублирует функции головной компании (ГК). Она может продавать товары или оказывать услуги, заключать сделки с партнёрами и т.п.

В отличие от филиала и представительства, сведения об ОП не вносят в Единый государственный реестр юридических лиц (ЕГРЮЛ). Оно не участвует в тендерах, не судится с контрагентами и не заключает договоры с поставщиками.

Как открыть обособленное подразделение

Регистрацию обособленного подразделения начинают с решения единственного учредителя или участников общества. Документ составляют в свободной форме.

На основе решения выпускают и регистрируют приказ, в котором указывают:

- наименование ОП;

- документ-основание создания ОП. В нашем примере — решение единственного учредителя ООО «Трюлики»;

- адрес ОП;

- ФИО руководителя ОП;

- срок постановки на учёт.

Далее составляют положение — свод правил, которые определяют функции обособленного подразделения. Здесь описывают направление деятельности, полномочия, состав штата и другие детали, которые важны для функционирования ОП.

Если регистрируют филиал и представительство, соответствующие изменения отражают в Уставе. Компании выпускают новую редакцию или составляют отдельный документ, который дополняет текущий Устав.

Как зарегистрировать ОП в налоговой

В течение 30 дней с момента регистрации о создании ОП уведомляют налоговую инспекцию — п. 2 ст. 23 НК РФ. В ИФНС по месту регистрации головной компании направляют сообщение по форме С-09-3-1, которая утверждена приказом ФНС России от 04.09.2020 г. № ЕД-7-14/632@.

При регистрации филиала и представительства в ИФНС дополнительно сдают нотариально заверенные копии:

Если регистрируют филиал или представительство, к сообщению прикладывают оригиналы выписки из ЕГРЮЛ и заявления о регистрации изменений по форме Р13014. Пакет документов дополняют нотариально заверенными копиями:

- решения учредителей о создании ОП;

- положения об ОП;

- обновлённой редакции Устава или документа с изменениями;

- свидетельства о государственной регистрации головной организации;

- приказов о назначении сотрудников в ОП;

- квитанции об уплате госпошлины за государственную регистрацию;

- договора аренды, если ОП работает на арендованной площади.

Об ОП с отдельным расчётным счётом, которое будет самостоятельно платить зарплату, уведомляют Социальный фонд России.

Что делать с бухгалтерским и налоговым учётом

Бухгалтерский учёт за ОП ведёт ГК. К рабочему плану счетов добавляют субсчета, чтобы в аналитическом учёте разделить потоки головной фирмы и обособленного подразделения.

Порядок распределения расходов выбирают по собственному усмотрению, но обычно руководствуются долями в общей выручке. Первичные документы выставляют от имени ГК.

Если компания применяет УСН, то она уплачивает единый налог, даже если ОП находится в другом городе или регионе. С декларацией по налогу на прибыль сложнее, потому что нужно готовить два варианта:

- Общую — отражают совокупные показатели по ГК и ОП.

- Сокращённую на каждое обособленное подразделение — титульный лист, подразделы 1.1, 1.2 и приложение №5 ко второму листу.

Общую сдают по месту регистрации головной организации, а сокращённую — в ИФНС, к которой относится ОП.

Страховые взносы и НДФЛ платит головная фирма, даже если у подразделения отдельный расчётный счёт и оно самостоятельно рассчитывается по зарплатам. С 2023 г. действует ЕНП, каждой фирме открыли единый налоговый счёт с привязкой к ИНН. У ОП нет налогового идентификатора, поэтому оно не может выполнять обязательства и индивидуально пополнять ЕНС.

Как закрыть обособленное подразделение

Порядок закрытия ОП аналогичен открытию:

- Учредители принимают решение о закрытии и оформляют документ в свободной форме.

- Компания составляет и регистрирует приказ о закрытии подразделения. В нём указывают лицо, ответственное за закрытие в соответствии с актуальными нормами.

- В течение трёх дней с момента регистрации приказа в ИФНС по месту головной компании направляют уведомление о закрытии. Документ оформляют по форме С-09-3-2, которая утверждена приказом ФНС России от 04.09.2020 г. № ЕД-7-14/632@.

Если закрывают филиал или представительство, к уведомлению С-09-3-2 прикладывают изменения Устава и заявление о регистрации изменений по форме Р13014.

Коротко

- Обособленное подразделение (ОП) — часть организации, которая находится за пределами юридического адреса, имеет отдельные рабочие места и работает дольше месяца.

- В отличие от филиала и представительства, данные об ОП не вносят в ЕГРЮЛ.

- Чтобы зарегистрировать подразделение, учредители принимают решение об открытии. Затем составляют приказ и положение ОП, при необходимости вносят изменения в Устав.

- О создании ОП уведомляют ИФНС по месту головной компании. Документ составляют по форме С-09-3-1, которая утверждена приказом ФНС России от 04.09.2020 г. № ЕД-7-14/632@.

- Бухгалтерский учёт за ОП ведет ГК. К рабочему плану счетов добавляют субсчета, чтобы в аналитическом учёте разделить потоки головной фирмы и обособленного подразделения.

- Порядок закрытия ОП аналогичен открытию. Учредители принимают решение, выпускают приказ и уведомляют ИФНС по месту головной фирмы по форме С-09-3-2.

Эльба — это онлайн-бухгалтерия. Сервис помогает предпринимателям на УСН и патенте вовремя сдавать отчётность и считать налоги без ошибок.

Попробовать бесплатно