Сегодня в разборе портфель подписчицы Виктории.

Традиционно разбор начинаем с представления автора:

1 Виктория, инвестирую с 2021г

2 Собираю на учебу ребенку с горизонтом 5 лет.

3 Откладываю по 5тр ежемесячно

4 Стараюсь покупать на просадках, деньги не вывожу.

5. Собирать начала в ноябре 2021 года, В феврале 2022 просадка была -30%. Сейчас имею небольшой плюс

6 Недавно начала покупать облигации. Ранее покупала только топ акции.

7 Хотелось оптимизировать и структурировать портфель в соответствии с рекомендациями.

Если говорить про описание подхода Виктории, то от многих большинства инвесторов его отличает конкретная цель. И цель эта не мифическое "сделать прибавку к доходу через 5-10 лет", а вполне конкретная - накопить на образование ребенку за 5 лет. Как можно предполагать, Виктория примерно понимает сумму необходимых накоплений, которая может составить 100-150 т.р. в регионах в год и 200-300 т.р. в Москве в зависимости от учебного заведения. И с таким подходом если портфель Виктории будет хотя бы держаться на уровне инфляции может получиться накопить в дополнение к текущим 60 т.р. еще 300 т.р. за 5 лет, а остальные деньги подкопить уже в процессе обучения ребенка. Но о подходе мы поговорим немного позже, а пока представлю портфель Виктории:

И начнем его разбор с основных инструментов.

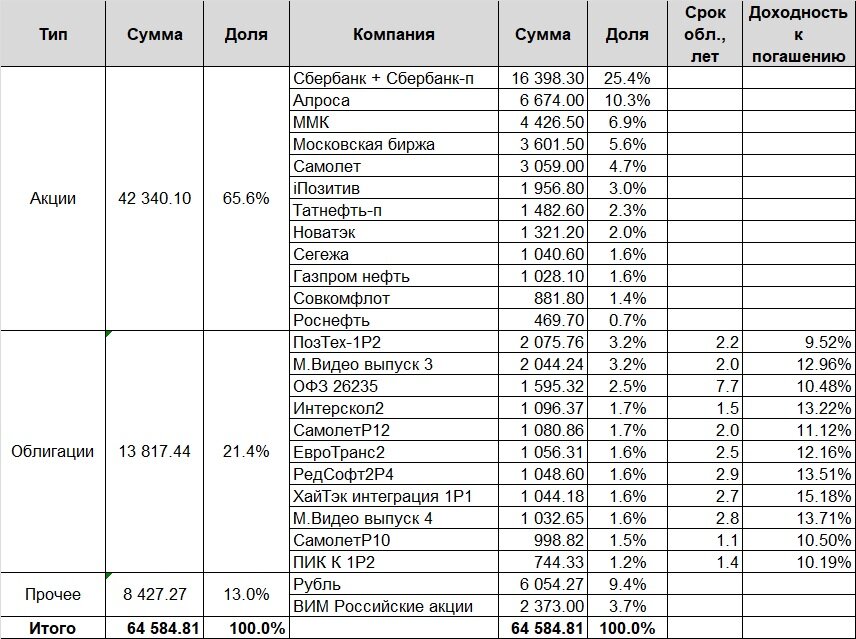

Акции

1. Сбербанк. 25,4%. Про этот банк сказано слишком много, чтобы вдаваться сейчас в детали. Только тот факт, что банк за 6 месяцев 2023 года заработал 17 рублей потенциальных дивидендов на акцию и его прибыль продолжает разгоняться говорит о том, что это одна из лучших историй на рынке с потенциалом 300+ в стоимости в течение года при отсутствии новых шоков в политике и экономике. Однако 25% от портфеля для одного эмитента выглядит не очень сбалансированно.

2. Алроса. 10,3%. Пока компания выглядит как "темная лошадка" с огромным потенциалом. В плюс - сильная девальвация рубля несущественно повлиявшая на стоимость компании, отсутствие отчетности (да, это именно драйвер роста при ее появлении), лидерство в мире по добыче алмазов и заявления компании о том, что она на 80% восстановила досанкционную добычу. С учетом девальвации рубля мы вполне можем увидеть рекордные показатели по итогам 2023 года. А в рекордные годы стоимость компании поднималась до 150, т.е. 100 рублей за акцию вполне разумный ориентир на год.

🤔... пожалуй рассмотрю возможность добавить себе в портфель

3. ММК. 6,9%. С металлургами тоже все интересно. В контексте девальвации эти компании могут отработать сильно выше рынка в ближайшие месяцы. По итогам 1 квартала 2023 компания начала восстанавливать проваленные в 2022 году объемы. Пока провал относительно 2021 года в пределах 5-10%, но темпы восстановления очень хорошие. Но в целом компания выглядит уже достаточно дороговато, хоть и потенциал для роста очевидно присутствует. Даже при такой стоимости при восстановлении прибыли можем долгосрочно ожидать дивиденды в районе 10%

4. Московская биржа. 5,6%. Одна из моих любимых компаний. Каждый месяц рекорд за рекордом. Думаю по итогам 2023 компания впечатлит своих инвесторов хорошими финансовыми результатами и позволит себе заплатить неплохие дивиденды. Пусть дивиденды даже в районе 10 рублей это немного при цене акций около 125, но если говорить о потенциале в 5 лет, то на мой взгляд это очень надежный выбор.

5. Самолет. 4,7%. А здесь я бы порассуждал о перспективах отрасли на ближайшие пару лет. Рост себестоимости, рост доли непроданных объектов, рост ставок (а следовательно более дорогая ипотека), давление со стороны ЦБ на отрасль и конечно же общий перегрев цен особенно в сегменте новостроек. Если 5 лет назад строящийся объект можно было купить на 20% дешевле готового жилья, то сегодня ситуация зеркально развернулась и новостройки стоят дороже. Все дело в демпинговых ипотечных ставках, кэшбэках и прочих рекламных подходах. И все это конечно же включено в стоимость.

Из прочих минусов - дефицит персонала и опережающий рост заработных плат, девальвация рубля, влияющая на себестоимость и т.д.

В общем перспективы у строителей на ближайшие 2-3 года сомнительные. На существенный рост я бы точно не рассчитывал. Вряд ли ситуация пойдет по сценарию 2008-2009 годов, но 2015-2019 с отсутствием роста цен на недвижимость мы вполне можем увидеть.

Остальные компании за небольшой их долей отдельно описывать не буду, но в целом не вижу очевидно плохих вариантов в пятилетней перспективе.

Облигации и фонды на акции

Здесь хочу немного порассуждать. Очень красиво выглядят цифры двухзначной доходности со сроком гашения 1-2 года. Есть даже облигация с доходностью выше 15%. Такой подход может иметь место на подъеме экономики, дешевеющих деньгах. Будет работать он ровно до первого кризиса. А кризис вероятнее всего унесет с собой пару строчек из портфеля в список дефолтных облигаций. В списке есть и убыточные компании с сомнительным потенциалом, например, М.Видео.

А что дает такой риск? Премия к ОФЗ получается примерно 5% годовых. В пересчете на 21,4% портфеля облигаций это 1,07% в год или 5,4% за 5 лет. За вычетом НДФЛ это 4,7% дополнительной доходности за 5 лет при 100% отсутствии дефолтов. Стоит ли такой потенциальный рост за 5 лет такого риска?

В портфеле есть еще одна строчка - ОФЗ 26235. Это длинная облигация со сроком 7,7 лет, но с неплохой доходность 10,48%. Но длинные облигации больше подходят в период смягчения политики ЦБ и общего тренда на снижение ставок, а сейчас наступает обратная ситуация. Не удивлюсь, если через пол года доходность этой облигации дойдет до 12-13%, а ставка ЦБ составит в районе 8,5%. Тело облигации в таком случае просядет на 10-15% и вот тогда это будет хорошей точкой входа, но не сейчас.

К фонду на акции вопросов нет. У фонда от ВИМ комиссия ниже, чем у конкурентов и при этом все в порядке с ликвидностью.

А теперь возвращаемся к подходу

Основная цель Виктории - накопить конкретную сумму к конкретному времени.

Давайте нарисуем негативный сценарий, который в таком подходе явно не учтен. Проходит 4,5 года, остается пол года для оплаты первого транша за образование и тут в стране наступает серьезный финансовый кризис и в этот момент акции теряют в цене 30%, появляется пару банкротов среди эмитентов облигации и Виктория остается примерно без четверти уже накопленных средств.

Если перефразировать цель накопить получить конкретную сумму денег в сохранении их покупательной способности, то здесь лучшим инструментом будут инфляционные ОФЗ. Я бы понемногу включал их в портфель вместо добавление очередных выпусков ВДО. Обратил бы внимание на ОФЗ 52004, 52005, т.к. по ним наиболее высокая доходность (инфляция + 3%). Сегодня после девальвации рубля наравне с российскими акциями это очень неплохая идея для консервативного портфеля. Доллар по 90 вероятнее всего в течение года превратит инфляцию в 8-10%, а не в уровень таргета ЦБ 4%. При возврате к 85 скорее всего уложимся в 7-8%. Т.е. доходность по инфляционным ОФЗ может составить 10-12% и это очень безопасный вариант. Примем ВДО к ним уже будет в районе 2-3%.

Что касается такой высокой доли акций, то я бы ее снижал по мере приближения к сроку обучения в конечном итоге привел бы к 20-30%. Все это для снижения рисков потерь в случае глубокой просадки рынка. Согласитесь, пока идет СВО и периодически появляются новые поводы для риски таких потерь очень высоки. А если бы "поход" 24 июня состоялся в худшем сценарии, то рынок мог бы обвалиться на 20-30%, а то и сильнее. А если в какой-то момент будет "вторая волна"? А как вам последние дискуссии по вступлению Украины в НАТО? А разворот Турции в сторону Европы?

Главный политический риск на российском фондовом рынке остается высоким и сработать он может в любой момент и об этом нельзя забывать сегодняшнему инвестору.

Обычно в обзорах советую добавлять при укреплении рубля замещающие или юаневые облигации, но к этому портфелю это пожалуй не подходит, т.к. цели рублевые и привязанные к российской инфляции.

Итоговые рекомендации:

1. Акции: высокая доля финансового сектора, особенно Сбера. Аккуратно посмотрел бы в сторону металлургов, немного нефтегаза (Лукойл, Роснефть, Новатэк, Сургутнефтегаз прив) - бенефициары прошедшей девальвации, ритейл (Белуга, Магнит, Five) - это бенефициары будущей инфляции. Но здесь важно смотреть за ценами, т.к. хорошие компании уже достаточно дороги. Учитывая небольшой размер портфеля текущие позиции кроме Самолета не продавал бы, доли пересматривал бы за счет новых покупок.

2. Облигации: по мере закрытия ВДО отдавал бы предпочтение инфляционным облигациям (52004 и 52005 в зависимости от доходности к погашению в момент покупки), выпуск 26235 продал бы.

3. Плавно увеличивал бы долю облигаций для большей защиты уже накопленных средств в портфеле, постепенно в течение 5 лет привел бы ее в 70-80%.

Другие обзоры портфелей вы можете увидеть в отдельной рубрике на канале. Если хотите, чтобы ваш портфель попал в разбор, то в телеграмме прикреплены мои контакты и небольшой опросник для включения в рубрику. Разбираю все поступающие заявки, но с задержкой от двух недель до месяца.

Спасибо за внимание. Если понравилось - ставьте лайк и подписывайтесь:

Telegram: https://t.me/FinanBlogger. Мой портфель онлайн и все материалы

Пульс от Тинькофф: https://www.tinkoff.ru/invest/social/profile/FinanBlogger/. Материалы с уклоном на фондовый рынок

Прочие платформы: Дзен