Что было в первой части

В первой части мы сравнили инвестиционный портфель пользователя с портфелем наивного инвестора, когда результат такого сравнения очевиден.

Что описано здесь во второй части

Теперь разберемся с ситуацией, когда результат сравнения не так очевиден.

Это когда инвестиционный портфель пользователя оказывается не в секторах "Хорошо" или "Плохо", а между этими секторам. Допустим, риск у портфеля пользователя хуже, чем у наивного инвестора, но доходность лучше. Это сектор справа вверху. Или, наоборот, риск у портфеля пользователя лучше, чем у наивного инвестора, но доходность хуже, чем у наивного инвестора. Это сектор слева внизу.

Данные для анализа такие же, как в первой части

Также, как и в первой части, анализ портфелей проведем с помощью онлайнового калькулятора Дивайдер на том же самом интервале времени с 01.04.22 до 21.04.23.

Возьмём те же самые 24 акции Московской биржи, как и в первой части:

1.AFKS

2.AMEZ

3.BELU

4.CBOM

5.ENPG

6.FLOT

7.HYDR

8.LENT

9.LSRG

10.MOEX

11.MRKU

12.MSNG

13.MTLRP

14.MLNK

15.OGKB

16.PIKK

17.POSI

18.RNFT

19.RTKMP

20.SELG

21.SGZH

22.SNGS

23.TATN

24.TRMK

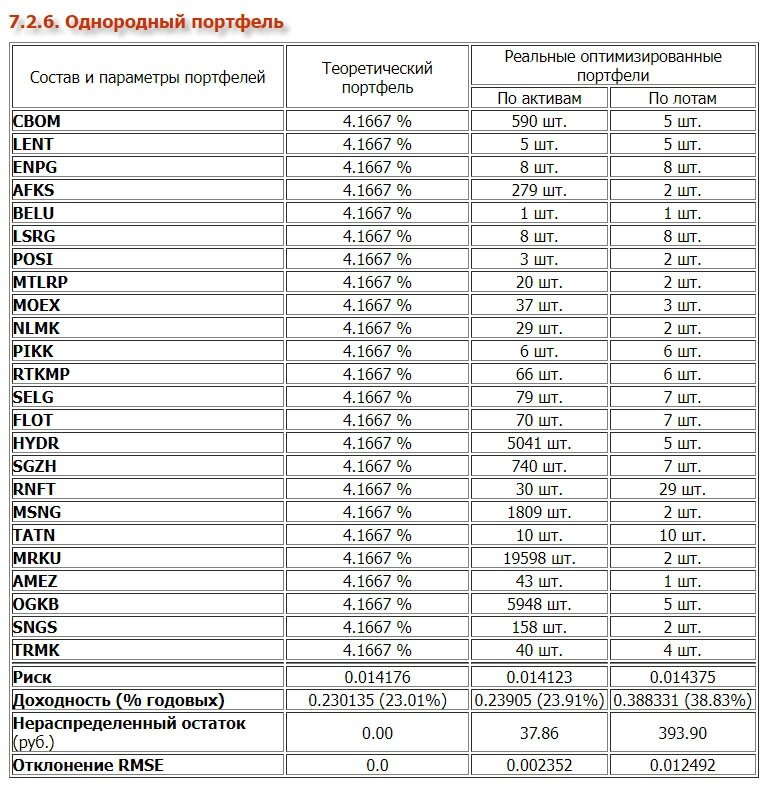

Напомним здесь структуру и параметры однородного портфеля, которые вычислил Дивайдер в первой части.

Здесь для удобства сравнения из первой части перенесем сюда таблицу структуры портфеля наивного инвестора.

Описание этой таблицы см. в первой части.

И перенесем сюда маленькую табличку с основными характеристиками наивного портфеля и его коэффициентом Шарпа.

Что мы хотим посмотреть

Теперь зададим в Дивайдере такие 2 портфеля пользователя, которые не попадают в сектора "Хорошо" и "Плохо" и попробуем сравнить их с портфелем наивного инвестора.

Для примера рассмотрим здесь пользовательские портфели, которые на графике "Риск-Доходность" разместились правее и выше портфеля наивного инвестора.

Пример портфеля, который лучше однородного портфеля

Зададим в Дивайдере следующее распределение весовых коэффициентов теоретического пользовательского портфеля.

Здесь также, как и для наивного портфеля, в Дивайдере для распределения пользователь задал сумму 100'000 руб.

В разделе краткой сводки в результатах вычислений находим табличку с коэффициентом Шарпа для теоретического портфеля пользователя. Здесь для вычисления коэффициента Шарпа, как и для наивного портфеля, пользователь тоже задал безрисковую ставку 10% годовых.

Итак видно, что доходность портфеля пользователя получается лучше, чем доходность портфеля наивного инвестора, а вот риск хуже:

- Доходность 97.51% годовых лучше доходности 23.01% годовых. (Это по теоретическим данным. Но, как видите из таблиц, и доходности двух реальных портфелей пользователя тоже лучше доходностей двух реальных портфелей, которые можно сформировать на базе теоретического однородного портфеля.)

- Годовой риск 0.018824 хуже годового риска 0.014176. (Это по теоретическим данным. Но, как видите из таблиц, и риски двух реальных портфелей пользователя тоже хуже рисков двух реальных портфелей, которые можно сформировать на базе теоретического однородного портфеля.)

Итак получилась противоречивая ситуация.

Посмотрим, где расположен портфель пользователя относительно портфеля наивного инвестора на графике "Риск-Доходность". Здесь зелеными отрезками ограничен сектор, в который попал портфель пользователя. Эти отрезки Дивайдер не рисует. Их я нарисовал также, как в первой части рисовал отрезки для ограничения секторов "Хорошо" и "Плохо" (подробнее см. Часть 1).

Картинка, как всегда, кликабельная. Можете увеличить её, кликнув на неё мышкой и найти, где расположена черная звездочка по отношению к красному кружочку.

Итак, тут не работает тот подход, который применялся в первой части для сравнения, чей портфель лучше.

Почему же пользовательский портфель здесь всё же считается лучше, чем наивный портфель?

В таких противоречивых случаях смотрят на коэффициент Шарпа.

У какого портфеля коэффициент Шарпа больше, тот портфель и лучше.

Из приведенных здесь маленьких табличек хорошо видно, что у портфеля пользователя коэффициент Шарпа, равный 46.491516, больше, чем у наивного портфеля, у которого он равен 9.180255. Значит, портфель пользователя, состоящий из этих 24 рисковых активов, оказался лучше портфеля наивного инвестора.

Почему надо сравнивать коэффициенты Шарпа

Чтобы понимать это на уровне реального понимания, давайте снова посмотрим график "Риск-Доходность". Теперь мы проведем к этим портфелям прямые линии из точки безрискового актива. Это такие же линии, которые обычно проводят к точке портфеля с максимальным коэффициентом Шарпа. То есть это линии комбинированных портфелей, которые состоят не только из рисковых активов (акции, биржевые ПИФы, депозитарные расписки и т.п.), но и из безрисковых активов (облигации, банковские депозиты и т.п.).

Через черную звездочку проведена линия пурпурного цвета, а через красный кружок линия желтого цвета.

Пурпурная линия лежит выше, чем желтая линия. А это значит, что комбинированные портфели с портфелем пользователя лучше комбинированных портфелей с портфелем наивного инвестора.

Например, при одном и том же заданном риске мы можем сформировать более доходный комбинированный портфель на базе портфеля пользователя. На рисунке это хорошо видно.

А также, при одной и той же заданной доходности мы можем сформировать менее рискованный комбинированный портфель на базе портфеля пользователя. На рисунке это плохо видно, из-за того, что однородный портфель немного неудачно расположен в облаке всех возможных портфелей из заданных 24 активов.

Пример портфеля, который хуже однородного портфеля

Теперь зададим в Дивайдере другие весовые коэффициенты для 24-х выбранных активов.

Здесь также в реальных портфелях распределяется заданная пользователем сумма 100'000 руб.

Снова видно, что доходность портфеля пользователя получается лучше, чем доходность портфеля наивного инвестора, а вот риск хуже. Например, для теоретических портфелей ситуация следующая:

- Доходность 29.51% годовых лучше доходности 23.01% годовых.

- Годовой риск 0.025784 хуже годового риска 0.014176.

Вы можете сами убедиться, что и для 2-х реальных портфелей ситуация такая же противоречивая.

На графике "Риск-Доходность" черная звездочка пользовательского портфеля тоже находится правее и выше красного кружочка наивного портфеля.

Давайте в результатах вычислений Дивайдера смотреть, какой получился коэффициент Шарпа у портфеля пользователя. Коэффициент Шарпа также здесь вычисляем для значения безрисковой ставки 10% годовых для корректного сравнения с предыдущим случаем.

Получается, что в этом случае коэффициент Шарпа, равный 7.566664, у пользовательского портфеля оказался меньше, чем коэффициент Шарпа у наивного портфеля, равный 9.180255. Значит, портфель пользователя из этих 24 рисковых активов оказался хуже портфеля наивного инвестора.

Посмотрим на линии комбинированных портфелей.

Здесь линия пурпурного цвета уже расположена ниже линии желтого цвета.

Значит, что комбинированные портфели с портфелем пользователя будут хуже комбинированных портфелей с портфелем наивного инвестора.

Например, при одном и том же заданном риске мы можем сформировать более доходный комбинированный портфель на базе портфеля наивного инвестора. На рисунке это хорошо видно.

А при одной и той же заданной доходности мы можем сформировать менее рискованный комбинированный портфель на базе наивного портфеля. На рисунке это плохо видно, из-за того, что однородный портфель немного неудачно расположен в облаке всех возможных портфелей из заданных 24 активов. (Зато, это реальный рисунок с реальными активами, а не теоретический выдуманный рисунок из книжек. Выдуман только портфель пользователя, веса которого пользователь сам может менять в Дивайдере.)

Случай низкого риска и низкой доходности

Если портфель пользователя находится левее и ниже от однородного портфеля, то описанный здесь метод сравнения через коэффициент Шарпа работает точно также и в этом случае.

В нашем примере просто такими попались выбранные 24 актива, что разбирать этот случай на графиках "Риск-Доходность" будет не очень наглядно. Поэтому анализ этого случая здесь не приводится.

Выводы и замечания

Итак:

- Описанный здесь метод сравнения двух портфелей применяется не только для сравнения портфеля пользователя и портфеля наивного инвестора. Так сравниваются между собой любые 2 портфеля, состоящие из рисковых активов. Например, можно сравнить портфель из американских рисковых активов и рисковых активов Московской биржи, хотя они состоят из разных активов. Надо только задать одну и ту же безрисковую ставку и перевести её в нужную валюту. Тогда можно сравнивать их коэффициенты Шарпа.

- Получается, что данный метод сравнения портфелей может существенно зависеть от индивидуальных возможностей конкретных инвесторов, так как используется значение годовой безрисковой ставки. Здесь все примеры были для ставки 10%. Но у двух разных инвесторов могут эти ставки могут быть разными. Поэтому результат сравнения двух рисковых портфелей, вообще говоря, у двух разных инвесторов может оказаться разным.

- Такой же способ сравнения можно применять и для ситуации, описанной в Часть 1. Если вы посмотрите на графики в первой части, то увидите, что когда пользовательский портфель попадает в сектор "Хорошо", то его коэффициент Шарпа всегда больше коэффициента Шарпа однородного портфеля. И когда портфель пользователя попадает в сектор "Плохо", то его коэффициент Шарпа всегда ниже, чем коэффициент Шарпа у портфеля наивного инвестора. Часть 1 была специально написана отдельно, так как там сравнение двух портфелей уже не зависит от конкретных безрисковых ставок. Два инвестора с двумя разными безрисковыми ставками всегда получают один и тот же результат сравнения.

- Данный метод сравнения применяется только для таких портфелей, доходность которых выше доходности безрисковой ставки. Если доходность одного из портфелей ниже безрисковой ставки, то рассматривать такой портфель из рисковых активов не имеет никакого смысла. Вместо вложения средств в такой портфель, надо все свои финансы вложить в более доходный безрисковый актив. То есть сравнивать портфели нужно только если линии комбинированных портфелей имеют положительный наклон на графиках "Риск-Доходность". (Дивайдер на графиках "Риск-Доходность" всегда рисует горизонтальную зеленую пунктирную прямую, чтобы сразу было видно, выше или ниже неё находятся анализируемые портфели и выбранные активы.)

Не забудь воспользоваться калькулятором Дивайдер для анализа своего инвестиционного портфеля! Проверь, на сколько хорош твой инвестиционный портфель!