При анализе своего инвестиционного портфеля самое первое, что надо сделать, это сравнить свой портфель рисковых активов с портфелем наивного инвестора. Наивный инвестор, это такой инвестор, который все свои средства распределяет равномерно по всем выбранным им рисковым активам. То есть, наивный инвестор во все выбранные активы вкладывается примерно одинаково.

Иначе говоря, все выбранные активы в портфеле наивного инвестора имеют одинаковые весовые коэффициенты или просто веса. Такой портфель еще называют однородный портфель. Он однороден не в том смысле, что там только один актив, а в том смысле, что все активы туда входят с одними и теми же весами. Соответственно, неоднородный инвестиционный портфель, это такой портфель, в котором найдутся хотя бы 2 актива с разными весами..

Значение однородного портфеля

Однородный портфель наивного инвестора, это некоторый эталонный портфель, с которым, обычно, в первую очередь сравнивают свои портфели инвесторы. Инвестор должен посмотреть, хуже или лучше его портфель по сравнению с этим эталоном. Сравнение делают в первую очередь по таким параметрам, как доходность и риск портфелей.

Если ваш портфель, составленный по интуиции без всяких вычислений, оказался лучше портфеля наивного инвестора, то можете поздравить себя. Ваша инвестиционная интуиция оказалась выше примитивного уровня наивного инвестора.

Но если ваш портфель оказался хуже однородного портфеля, то действовать по интуиции вам никак нельзя. Вам при формировании инвестиционного портфеля обязательно надо использовать математические вычисления по формированию портфеля, например, использовать онлайновый калькулятор Дивайдер, основанный на современной портфельной теории Марковица.

Пример вычислений в Дивайдере

Рассмотрим простой пример.

Допустим, инвестор решил сформировать рисковую часть портфеля из следующих 24 рисковых активов московской биржи:

1.AFKS

2.AMEZ

3.BELU

4.CBOM

5.ENPG

6.FLOT

7.HYDR

8.LENT

9.LSRG

10.MOEX

11.MRKU

12.MSNG

13.MTLRP

14.MLNK

15.OGKB

16.PIKK

17.POSI

18.RNFT

19.RTKMP

20.SELG

21.SGZH

22.SNGS

23.TATN

24.TRMK

В этом примере эти активы я выбрал случайно в целях демонстрации. То есть, этот список не является инвестиционным предложением. Вы в Дивайдере должны выбрать те активы, из которых состоит ваш инвестиционный портфель, или из которых вы планируете составить ваш будущий портфель.

Проведем анализ портфелей из этих активов на интервале от 01.04.2022 до 21.04.2023. Пользователь онлайнового калькулятора Дивайдер тоже сам задает тот интервал, на котором он хочет провести исследование.

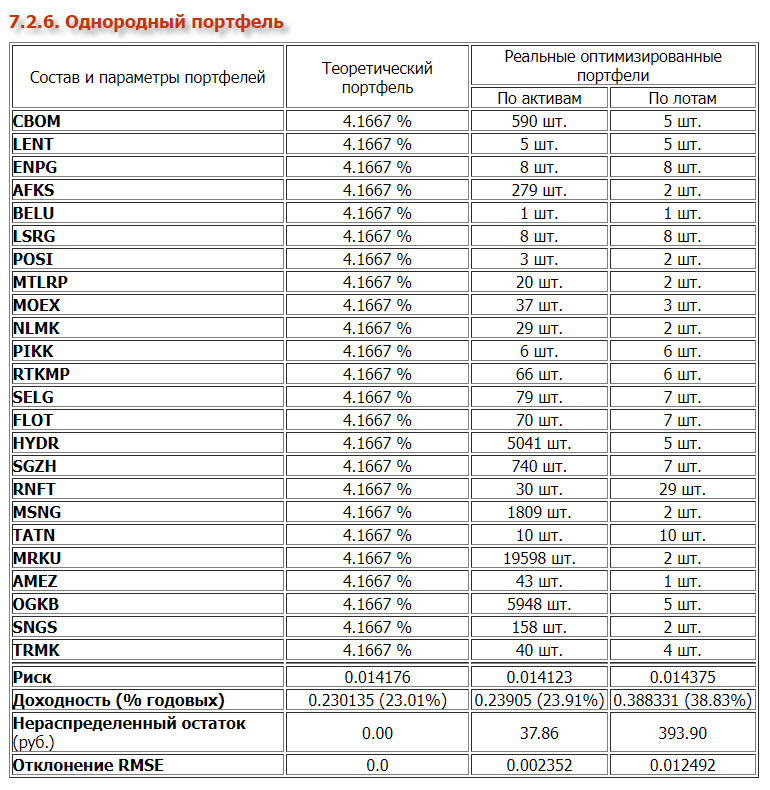

Однородный портфель

Сначала посмотрим, что из себя представляет однородный портфель наивного инвестора, составленный из этих 24 активов. Пользователь может специально не задавать свой портфель в виде однородного портфеля, так как для однородного портфеля калькулятор Дивайдер выдает все основные характеристики в виде дополнительных данных.

В следующей таблице показано, какие основные характеристики вычислил Дивайдер для однородного портфеля на заданном интервале для заданных 24 активов.

Здесь для вычисления коэффициента Шарпа доходность безрисковых активов в Дивайдере, для примера, взята равной 10% годовых. Эту ставку пользователь Дивайдера тоже задает сам, исходя из того, какие безрисковые активы находятся в его портфеле (облигации, депозиты, векселя, недвижимость и т.п.)

Более подробно для суммы средств инвестора в Дивайдере, например, 100'000 рублей диверсификация с учетом биржевых цен закрытия на 21.04.2023 выглядит так, как это показано в следующей большой таблице.

Сумму средств, которую надо распределить по активам, пользователь тоже задает самостоятельно, исходя из своих финансовых возможностей.

Из таблицы, кстати, видно, почему такой портфель называют однородным. Все теоретические доли в таком портфеле из 24-х активов одинаковые и равны

1 / 24 = 0.041666666…

По последним двум столбцам этой таблицы можно посчитать и увидеть, что у реального однородного портфеля на сумму 100'000 руб. эти доли в точности не равны величине 4.1667%. В реальности веса отклоняются от теоретических весов. Среднеквадратичные отклонения весов от теоретических весов будут равными 0.002352 и 0.012492, соответственно, для распределения по целому числу активов и по целому числу лотов (см. последнюю строку таблицы).

В предпоследней строке таблицы показано, сколько денег из заданной пользователем суммы 100'000 руб. останется нераспределенным при формировании портфеля максимально близкого к однородному портфелю. Обратите внимание, что не исключено, что на эти нераспределенные остатки можно что-то еще докупить из этих 24 активов. Но оптимизация реальных портфелей идет не по критерию максимального использования всех заданных пользователем средств, а по критерию минимального отклонения весов от теоретических значений весовых коэффициентов.

И не удивляйтесь, что здесь реальный портфель при распределении по целому числу активов оказался чуть лучше теоретического портфеля и по доходности и по риску. Такое иногда бывает.

Пример плохого портфеля пользователя

Допустим, инвестор решил сформировать следующий портфель из этих же 24 рисковых активов. (Реальные диверсифицированные портфели здесь показаны тоже для суммы 100'000 руб.)

Вот его основные характеристики. (Здесь коэффициент Шарпа тоже вычислен для безрисковой ставки 10% годовых, которую пользователь задал в Дивайдере.)

Хорошо видно, что за выбранный временной интервал у инвестора портфель оказался хуже, чем портфель наивного инвестора по всем основным параметрам:

- Доходность 0.01679 (1.68%) хуже доходности наивного инвестора 0.230135 (23.01%)

- Риск 0.017758 хуже риска однородного портфеля 0.014176.

Посмотрим, где расположены эти 2 портфеля на графике «Риск-Доходность». Да, Дивайдет умеет строить и такие графики! (График кликабельный, можете его увеличить и рассмотреть всё в подробностях.)

Однородный портфель наивного инвестора обозначен красным кружочком, а портфель пользователя обозначен черной звездочкой. Черная звездочка находится правее и ниже по отношению к красному кружочку. То есть черная звездочка находится по отношению к красному кружочку в области меньшей доходности и большего риска.

Чем выше портфель находится в облаке портфелей, тем выше его доходность. Чем левее находится портфель в облаке, тем меньше его риск. Самые лучшие инвестиционные портфели находятся на Эффективной Границе, которая показана штриховой красной линией. Эффективная Граница ограничивает облако портфелей сверху и слева.

Если через красный кружочек мысленно провести вертикальную прямую и горизонтальную прямую (а я их тут провел не мысленно, а прямо зелеными отрезками), то всё, что попало в правый нижний сектор (сектор «Плохо») имеет характеристики хуже однородного портфеля.

Кстати, в сектор «Плохо попал не только портфель пользователя, но и многие выбранные активы. Кликните по графику мышкой, чтобы рассмотреть его более внимательно, и найдите в секторе «Плохо», например, акции ENPG, NLMK, LSRG, и другие. У этих активов доходности и риски хуже, чем у однородного портфеля, куда эти активы входят с одинаковыми весовыми коэффициентами с другими активами.

Пример более лучшего портфеля пользователя

А теперь, допустим, инвестор решил сформировать в Дивайдере следующий портфель. (Реальные портфели здесь показаны тоже для суммы 100'000 руб.)

Его основные характеристики. (Здесь коэффициент Шарпа тоже вычислен для безрисковой ставки 10% годовых.)

Хорошо видно, что в этот раз за выбранный временной интервал портфель инвестора оказался лучше, чем однородный портфель наивного инвестора по всем основным параметрам:

- Доходность 0.328065 (32.81%) лучше доходности наивного инвестора 0.230135 (23.01%)

- Риск 0.012838 лучше риска однородного портфеля 0.014176.

Посмотрим, где расположены эти 2 портфеля на графике «Риск-Доходность». (График кликабельный, можете его увеличить.)

Также проводим мысленно вертикальную и горизонтальную линии через красный кружочек (здесь показано зелеными прямыми) портфеля наивного инвестора. Всё, что попало в левый верхний сектор (сектор «Хорошо») имеет характеристики лучше однородного портфеля. Видно, что теперь черная звездочка портфеля пользователя попала в сектор «Хорошо». Черная звездочка приблизилась к Эффективной Границе, где находятся самые эффективные портфели из этих 24 активов.

———————————————————-

В следующем посте посмотрим, как оценить портфель инвестора относительно эталонного однородного портфеля, когда портфель не попадает ни в сектор «Плохо», ни в сектор «Хорошо». То есть, это ситуация, когда или портфель инвестора хуже по доходности и лучше по риску или, наоборот, лучше по доходности, но хуже по риску.

P.S.

Воспользуйся уникальными вычислительными способностями калькулятора Дивайдер. Проверь свой инвестиционный портфель, не является ли он плохим по своей структуре!