Почему портфель может просесть в цене

Падения инвестиционного портфеля случаются по причине того, что в портфеле есть рисковые активы. Если бы портфель был сформирован только из безрисковых активов, то падений бы не было.

У безрискового актива нет волатильности (банковский депозит, облигации государства, векселя надежных банков и т.п.).

А у рискового актива есть волатильность.

Что такое волатильность

Волатильность, это краткосрочные колебания цены актива на фоне его долгосрочного тренда.

Считаем, что в долгосроке все активы показывают положительную доходность. Но в краткосроке они могут проседать по цене.

Стоимость инвестиционного портфеля проседает, когда большинство его активов начинают одновременно проседать.

Это плохо для инвестора, так как продав все просевшие активы из такого портфеля, инвестор получит убыток. Формировать новый портфель инвестор начнет с меньшего стартового капитала.

Решение проблемы

Есть 2 способа, как избежать этой ситуации:

1.

Включать в портфель некоррелирующие или отрицательно коррелирующие активы. Тогда статистически (то есть с большей вероятностью) активы будут проседать не одновременно, а в разное время. Поэтому проседание одного актива будет компенсироваться увеличением доходности других активов.

Этот просевший актив можно будет продать без убытка для всего портфеля. Так можно убыточные активы удалять из портфеля, а прибыльные возвращать в портфель.

2.

Включить в портфель безрисковые активы. Доля безрисковых активов должна быть такой, чтобы их доходность компенсировала просадки рисковой части портфеля. В рисковой части портфеля всё также находятся сильно коррелирующие активы, которые одновременно падают. Но зная стандартное отклонение (то есть риск) доходности своего чисто рискового портфеля, можно оценить долю безрисковых активов, которые должны компенсировать, например, двойное или тройное стандартное отклонение.

Что для этого нужно

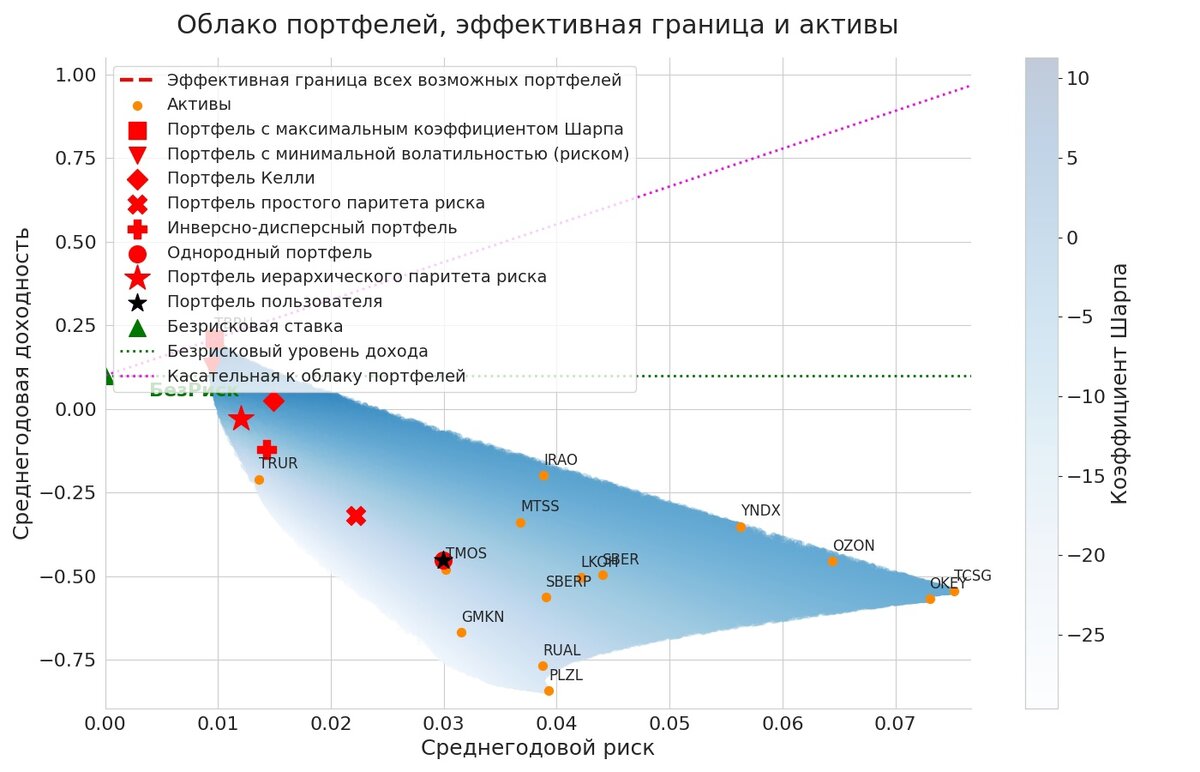

Итак, вам нужно научиться считать корреляции меду активами, риски портфелей и коэффициент Шарпа у разных портфелей. То есть надо хорошо знать портфельную теорию Марковица и уметь делать расчеты.

Советую воспользоваться онлайновым калькулятором Дивайдер. Цена доступа к нему чисто символическая.

Есть и бесплатная демо-версия с урезанным функционалом, но без ограничений по времени использования и доступом без регистрации:

https://forecast.nanoquant.ru/calc/divider-moex-demo.htm

Этот калькулятор умеет вычислять портфель минимального риска. Это портфель, который сформирован из самых низкокоррелирующих активов (см. п.1 выше).

А также Дивайдер умеет вычислять коэффициент Шарпа и риск для любого заданного вами портфеля. Это нужно, чтобы вычислить долю безрисковых активов в комбинированном портфеле из рисковых и безрисковых активов (см. выше п.2).