Доброго времени суток уважаемые подписчики и гости моего канала.

Сегодня я бы хотел поговорить о такой компании как Северсталь.

Северсталь - Российская компания работающая в основном в сталелитейной и горнодобывающей промышленности.

Северсталь владеет крупными промышленными предприятиями в России, Украине, Казахстане, Франции, Италии, и в нескольких странах Африканского континента.

Есть также активы в США.

Структура акционеров Северсталь:

77,03% - Алексей Мордашов

1,82% - казначейские акции

21,15% - в свободном обращении.

Всего 837 718 660 шт. акций

Текущая цена - 1030,4 рубля.

Т.е. основным акционером является один человек - Алексей Мордашов.

Финансовые показатели Северстали

Северсталь ксажелению воспользовалась правом не публиковать отчётность за 2022 год. Но давайте попробуем проследить производственные показатели.

Последний отчёт Северсталь опубликовала за 2021 год:

1. Выручка - 11,64 млрд. долларов

2. Чистая прибыль - 4,08 млрд. долларов

3. Долг - 1,4 млрд долларов

4. Отношение EBITDA /долг 0,23

Производственные показатели за 2021 год:

1. Производство чугуна - 10,957 млн. тонн

2. Производство стали - 11,647 млн. тонн

3. Продажа стальной продукции - 11,1 млн. тонн.

Производственные показатели за первый квартал 2023 года:

1. Производство чугуна - 2,72 млн. тонн

2. Производство стали - 2,7 млн. тонн

3. Продажа стальной продукции - 2,77 млн. тонн.

А теперь сравним производственные показатели с 2021 годом:

Тут кому как удобно умножим на 4 производство в первом квартале 2023 года или разделим 2021 на четыре.

1. Производство чугуна:

За 2021 - 10,957, За 1кв 2023 - 2,72 х4 =10,88

Отклонение - 0,7%

2. Производство стали:

За 2021 - 11,647, За 1кв 2023 - 2,7х4=10,8

Отклонение - 7,3%

3. Продажа стальной продукции:

За 2021 год - 11,1, За 1кв 2023 - 2,77х4=11,08

Отклонение - 0,2%

Итак что мы видим: мы можем констатировать факт что произошло падение по производственным показателям как нам и утверждают хозяева предприятий, но 0,2% это просто смешно, даже падение производства стали на 7% тоже не очень критично по сравнению с 2021 годом.

Единственное что мы не можем знать, это цены по которым продают свою продукцию и затраты на логистику.

Но если судить по данным за 2021 год, то

53% - продажа в РФ

34% - продажа в ЕС

4,9% - СНГ

3% - Северная Америка

2,8% - Ближний восток

2,5% - прочие.

Соответственно надо было переориентировать 1/3 своей продукции и судя по производственным показателям это удалось успешно сделать, т к. объёмы производства практически остались без изменений, а выплавлять и производить чтобы это лежало на складах ни кто не будет.

Что же нам делать с этой информацией?

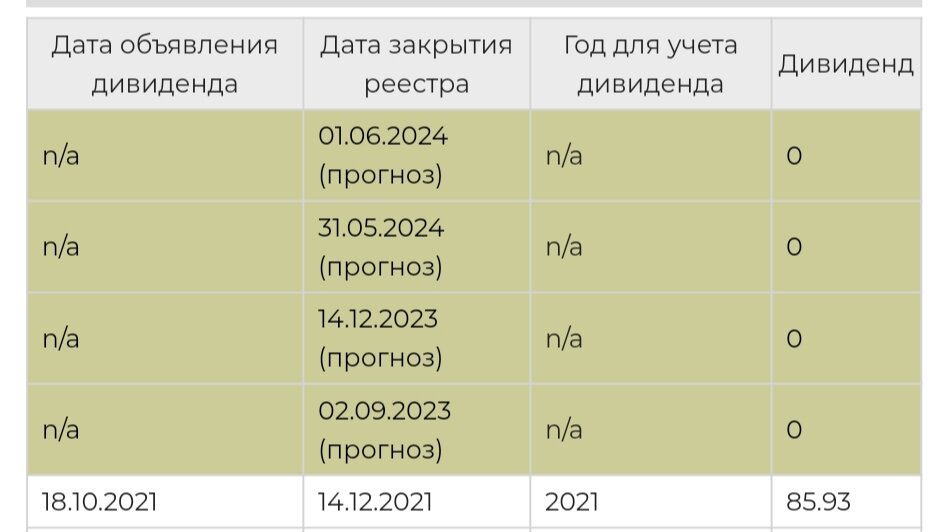

Лично я собираюсь немного приобрести акций данной компании, не потому что жду от неё дивидненды , впрочем не только я

Даже такой авторитетный сайт доход.ру вообще прогнозирует минимум ещё год без дивидендов, (очень печально)

1. Я жду хороший отчёт за первое полугодие текущего года, на уровне первого квартала или даже немного лучше, что может подстегнуть данные котировки акций немного вверх. (Очень надеюсь на цену в 1100, предел мечтаний 1150)

2. Мне надо по ним усредниться, я в эти акции очень неудачно вошёл осенью 2021 года, и моя средняя 1523 рубля, и чтобы выйти хотя бы до 1300 надо вложить при текущей цене 200к рублей

Понятно это сильно меня не спасёт, но будет немного приятнее глазу)

Очень ждал цену в 900, но она ни как не опускается.

Но самая главная причина это ожидание роста от отчёта за полугодие, и думаю часть дивидендов от Лукойл люди также направят в металлургов, в перспективе месяца два.

Не является инвестиционной идеей личное мнение автора.