ЦБ разработал новый тип ИИС, который заработает с 1 января 2024 года. Пока законопроект еще не доступен для всеобщего обозрения, зато просачивается очень много слухов о том, что нас ждет. Не всем инвесторам ИИС 3 типа придется по вкусу и вот тут встает вопрос, как лучше себя повести сейчас. Я себе на этот вопрос ответила однозначно. Рассказываю, как и почему.

Что мне не нравится в текущей ситуации

Поскольку законопроект еще не доступен для общего обозрения, мы не знаем всех деталей, а дьявол как водится кроется именно в деталях. Из того, что я видела, я могу сказать, что мне уже не нравится:

- ИИС 3 типа ориентирован на долгосрочное инвестирование более 10 лет. Вроде будут предусмотрены случаи когда деньги можно снять со счета, но боюсь, что это будет очень ограниченный круг причин. Вот опять же пример из моей жизни, в том году у мамы сгорел дом. Формально я к этому дому не имею никакого отношения. А когда по документам я ни кто, как с ИИС снять деньги на стройку? То есть вроде бы возможность предусмотрели, но думаю рассмотрели они далеко не все возможные тяжелые жизненные ситуации;

- Список активов которые можно будет купить на ИИС 3 типа ограничат. Я не знаю, смогу ли покупать те же фонды недвижимости, которые последнее время очень полюбила;

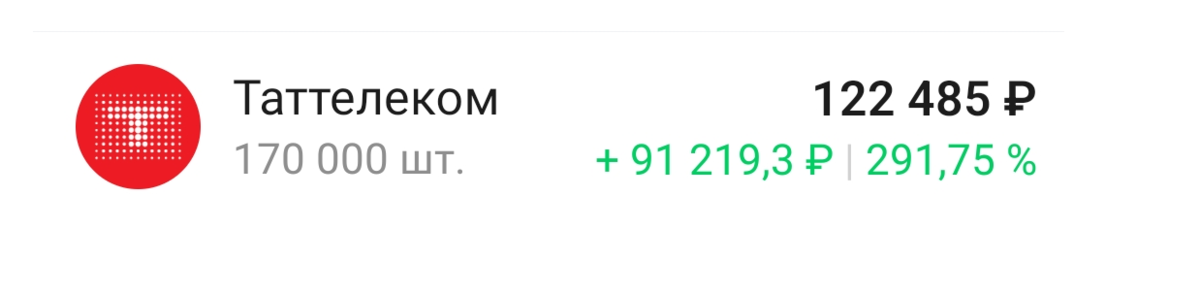

- Максимальный размер налогового вычета по ИИС 3 типа 120 000 рублей в год. На первый взгляд это число может показаться заоблачным, но это совсем не так. Представьте, если вы инвестируете 5 лет, то тут уже набегают большие суммы, а еще может получиться так, что какой-то из активов выстрелит в цене. Я вот очень люблю показывать как у меня в портфеле выстрелила акция компании Таттелеком. Этот актив я начала покупать в 2019 году, если бы тогда я вложила не 30 000 рублей, а скажем 60000, то мне бы уже не хватило вычета, что бы не платить налоги при продаже всех своих акций Таттелеком.

- После 1 января 2024 года нельзя будет открыть ИИС типа А или Б. Зато если открыть ИИС типа А или Б до 1 января 2024 года, то они еще будут действовать какое-то время.

Моя текущая ситуация

В моей семье есть 2 индивидуальных инвестиционных счета: мой и мужа. Оба они функционируют уже более 3 лет. Получается, что если мы сейчас и закроем и откроем их заново, то:

- Переведем активы с ИИС на обычные брокерские счета. Таким образом, если нам вдруг понадобятся деньги, мы сможем продать ценные бумаги и получить кэш без каких либо проблем в любой момент. Исключение конечно составляют заблокированные активы, а они у нас есть;

- Я получу возможность перевести заблокированные активы к брокеру, который даст мне их продать. Мужа перевод активов не спасет, у него на счете фонды FinEx;

- Откроем ИИС которые должен существовать максимум 3 года, а не 10 лет. То есть опять же, если в следующий раз нам понадобятся деньги через 3 года, мы сможем их спокойно изъять. Но, если вдруг через 2 года нам потребуются деньги - это будет проблема. Вот это момент про который тоже не надо забывать;

- Мы сможет оформить налоговую льготу на срок владения активами. Смотрите, когда мы открывали ИИС типа А или Б, мы для себя выбирали налоговый вычет либо на взносы, либо на положительный финансовый результат. Мы с мужем оформляли вычет на взносы. При этом если я сейчас буду продавать активы на ИИС, которые лежат там более 3 лет, я заплачу 13% с положительного финансового результата. Опять же, возвращаюсь к Таттелекому, это будет 13% от 91 213 рублей, то есть 11857 рублей. Но если я оформлю перевод активов на обычный брокерский счет, то когда буду продавать эту акцию с брокерского счета согласно пп.1 п.1 НК РФ Статьи 219.1 я уже могу не платить налог с положительного финансового результата, ведь активы были куплены в 2019 году.

Получается, что из-за того, что ИИС 3 типа мне нравится куда меньше чем ИИС типа А и типа Б, мне становится сейчас интересно закрыть старый индивидуальный инвестиционный счет и открыть его заново. Получается, что эта схема может быть интересна тем, у кого:

- ИИС открыт более 3 лет и они не потеряют при закрытии счета право на налоговую льготу;

- Есть подозрение, что деньги им понадобятся в ближайшем будущем.

Кроме этого, сейчас идет речь о том, что МинФин хочет сократить число активов на которые распространяется льгота долгосрочного владения. Если соответствующие изменения будут внесены в законодательство, то льгота будет распространяться только на российские акции. На депозитарные расписки российских компаний она распространяться не будет. Получается опять же мне важно их перевести на брокерский счет и продать в 2023 году. Если я их переведу в 2024 или 2025, я опять же попаду на НДФЛ.

Сейчас у нас в стране идет "оптимизация" выплат и налоговых льгот. Так что надо подстраиваться.

Приглашаю вас на мой телеграмм-канал.