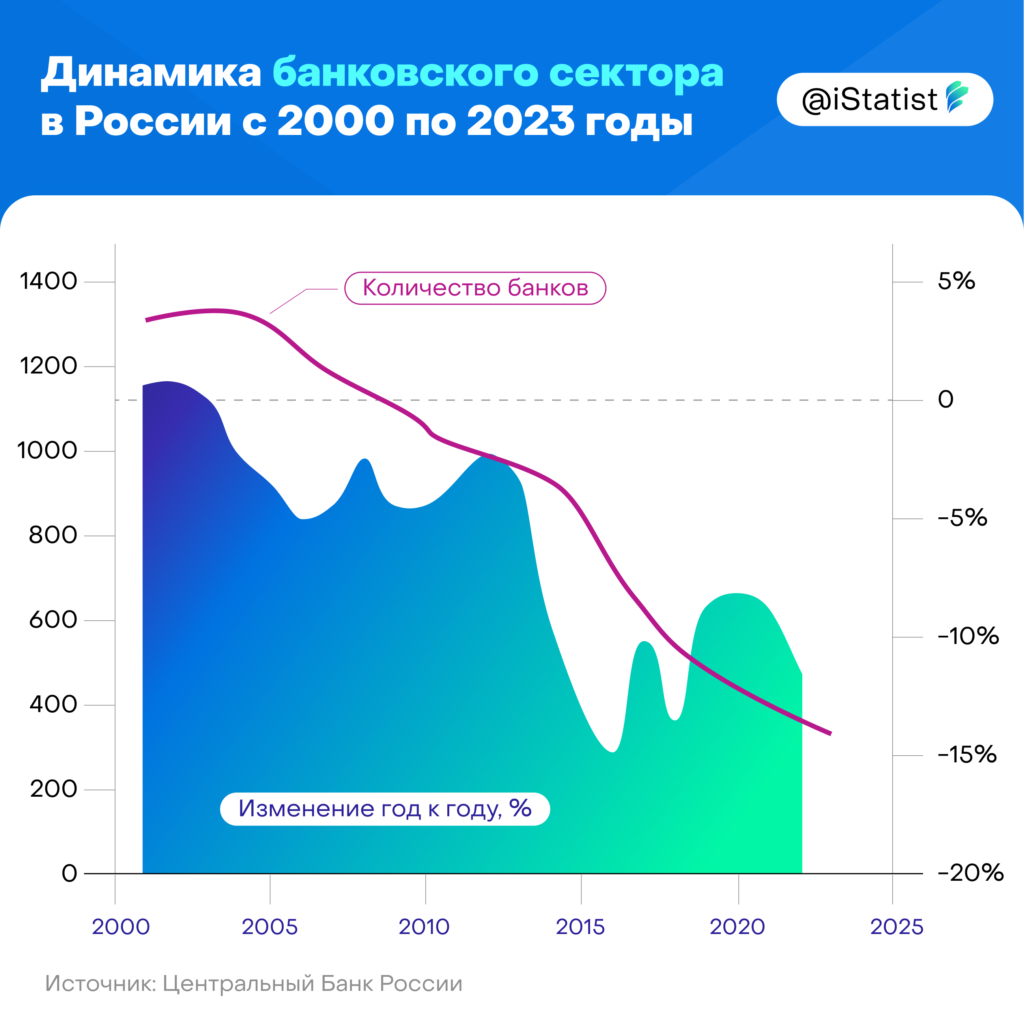

За последнее десятилетие российский банковский сектор значительно консолидировался, однако на данный момент еще существует свыше 300 финансовых организаций среднего и малого размера. Совокупный объем активов этих компаний составляет примерно 25-30 трлн рублей. Это составляет 18-22% от всего объема российского банковского рынка. Финансовая практика компании «Яков и Партнеры» провела анализ текущего состояния этих организаций.

В российском банковском секторе действуют как корпоративные, так и розничные кредитно-финансовые организации. Однако соотношение кредитов, выданных юридическими и физическими лицами, различается, составляя соответственно 2,2 к 1. При этом в структуре средств, зависимых от клиентов, это соотношение составляет 1,3 к 1 в пользу юридических лиц. Специфика деятельности этих компаний предопределяет их задачи и развитие бизнес-модели. Различные мировые тенденции, включая распространение открытого банкинга, значительно влияют на корпоративное и розничное направления банковского бизнеса.

Открытый банкинг изменяет отрасль, способствуя усилению конкуренции, появлению новых продуктов и игроков. Трансформируются и способы предоставления банковских услуг потребителям.

В настоящее время геополитическая обстановка существенно повлияла на позиции российских банков, связанных с проведением международных расчетов в недружественных юрисдикциях, что ускорило переход клиентов в банки, не испытывающие проблем в этой сфере.

Агентство «Эксперт РА» отмечает, что банки, которые заняли места с 11-го по 100-е по объему активов в 2022 году, продемонстрировали улучшение на 10% по сравнению с предыдущим годом. Это связано с перетоком клиентов из крупных кредитных организаций, которые понесли убытки из-за санкций. Также продолжаются тенденции к изменению подходов к международным расчетам. Криптовалюты и блокчейн-технологии все чаще применяются в международной торговле.

В текущей ситуации малые и средние банки сталкиваются с серьезными проблемами и по прогнозу экспертов, от 65 до 80% из них могут исчезнуть в ближайшие 10 лет. Крупные банки продолжают внедрять цифровые технологии и повышать качество обслуживания. Поэтому малые и средние банки не могут конкурировать в своих клиентских и продуктовых нишах из-за чего могут быть поглощены или просто прекратить свою работу.

Эти риски имеют общеэкономическое значение, так как банковский сектор является системообразующим. Анализ бизнес-моделей малых и средних банков показывает, что размер дополнительной ежегодной прибыли, которую они могут получить в случае трансформации и усовершенствования бизнес-моделей, составляет 300–400 млрд рублей.

Для успешного развития всех малых и средних банков в новых условиях без инноваций не обойтись. Те, кто будет грамотно использовать новые технологии и привлекать клиентов, смогут процветать.

Ставьте лайк и подписывайтесь на наш Дзен, чтобы узнавать еще больше полезных новостей!