Nikkei 225 (Nikkei 225 Stock Average) - один из важнейших фондовых индексов Японии. Индекс вычисляется как простое среднее арифметическое цен акций 225 наиболее активно торгуемых компаний первой секции Токийской фондовой биржи.

Максимальное значение 38915,87 пунктов (значение закрытия; 29 декабря 1989 года) 38957,44 пунктов (внутридневной максимум; 29 декабря 1989 года).

Для расчёта доходности взял данные из худших и лучших дней для индекса, данные дни подписаны, постарался избежать явного уменьшения или увеличения средней доходности. При этом обозначив два периода, которые кардинально отличаются своей доходностью.

Выше приведены расчёты доходности фондового индекса Японии БЕЗ учёта полученных и реинвестированных дивидендов.

Как много зависит от периода?

Очень много!

Является ли долгосрочная средняя доходность показательной?

Не очень показательна. Важна доходность и её последовательность в наш период инвестирования.

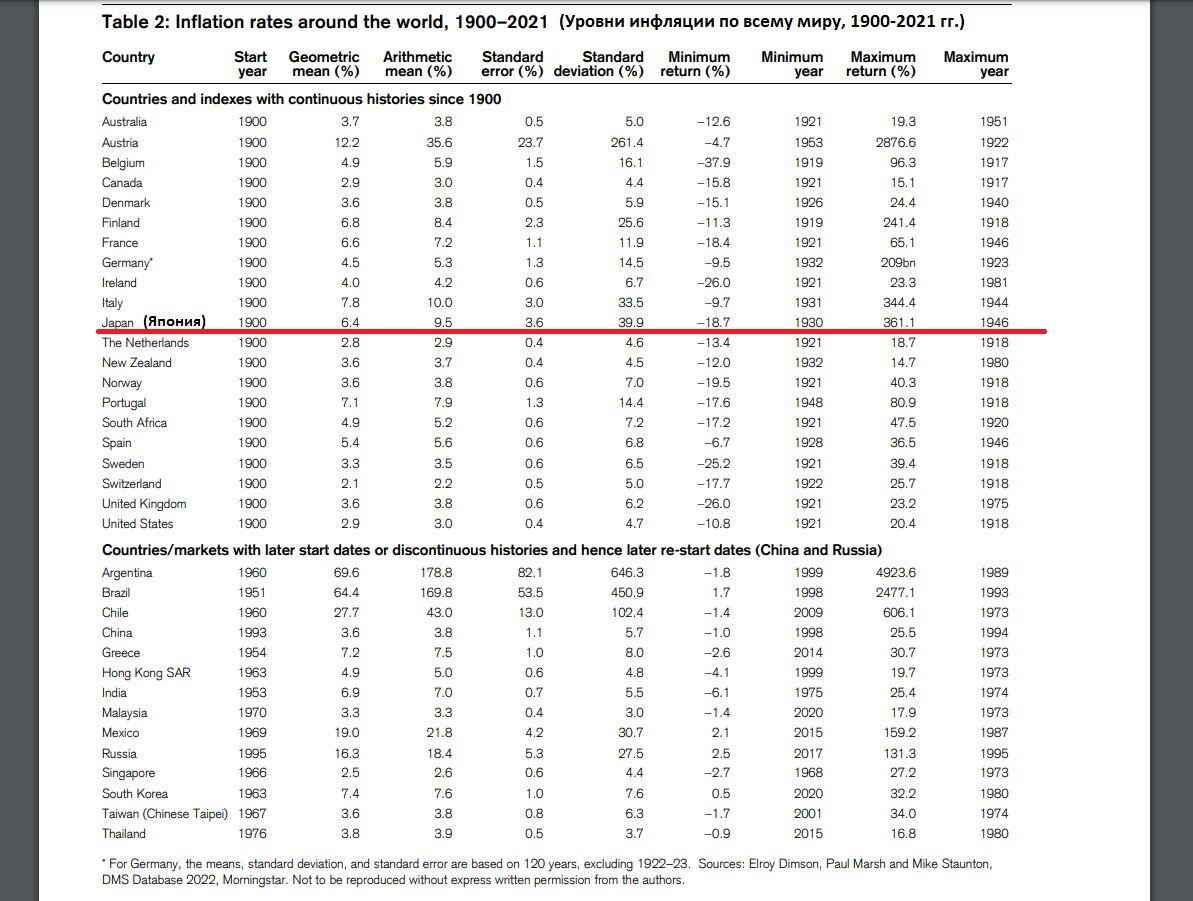

Расчёты выше показывают лишь номинальную доходность. Для большей полноты картины стоит принять во внимание размер инфляции. Ниже прикладываю скрин из исследования: Credit Suisse Global Investment Returns Yearbook 2022 Summary Edition

Что касается Японии: средняя инфляция с начала 1900 года составила 6,4%

Так же прикладываю расчёты из подобного исследования, но уже от 2021 года. Там показана реальная доходность акций, облигаций и векселей в различных странах с 1900 года.

Какие выводы можно сделать из подобных исторических данных?

Как мне кажется, внимание всех инвесторов приковано в основном к рынку США и его исторической доходности. Давайте отвлечёмся от США и посмотрим на Японию, которая занимает второе место (с долей 6,20% по состоянию на 30.04.2023) в рыночном распределении по странам.

Владея акциями одной и той же страны, но в разных периодах можно было:

- заработать очень много

- ничего не заработать

И на это почти невозможно повлиять!

Роль удачи в инвестировании намного больше, чем вам может показаться!

Прошлая огромная доходность (как например, доходность рынка США) может смениться длительным периодом низкой или отрицательной доходности.

Зная среднюю доходность рынка Японии, а так же доходность с 1950 по 1990, и с 1990 по 2023 год - разумно ли рассчитывать на 10% - 15% годовых в акциях?

Как минимум, это слишком оптимистично.

На практике, это высокая планка доходности. Вам, возможно, сильно повезёт оказаться в периоде на подобие 1950-1990 годов. А может, и нет.

Фондовый рынок - это казино, только шансы на стороне инвестора.

Но, кажется, многие считают, что рынок им просто обязан приносить в среднем по 10% в год.

Осознание неопределённости избавит от несбывшихся надежд.

Под конец, чтобы не было сильного возмущения на тему:

"Как ты посмел сравнить рынок с казино?!"

Приведу цитату Бёртон Малкиел - американского экономиста, наиболее известный своей классической финансовой книгой «Случайная прогулка по Уолл-стрит»:

"Исторически сложилось так, что фондовый рынок подобен казино с шансами в вашу пользу. В долгосрочной перспективе акции приносили от девяти с половиной до десяти процентов годовых. Банки, вероятно, дали вам что-то порядка четырех-пяти"

На сегодня всё.

Подписывайтесь на мой канал в Яндекс.Дзен

А так же на мой телеграм-канал.