Всем привет!

Вчера в комментариях мне читатели справедливо указали, что есть еще и фонды Парус, которые торгуются на бирже и лот которых вполне адекватен для вложения денег в ежемесячном режиме (от 1 до 7 тыс. руб.). Это заставило меня немного повнимательней изучить это предложение.

Сразу оговорюсь, что эти фонды только для квалифицированных инвесторов, так как для покупки в объектов в них использовались кредитные средства, то есть прямо сейчас я их купить не могу

Статусом квала, можно заморочиться, но пока несколько лень это делать.

Что из себя представляют эти фонды

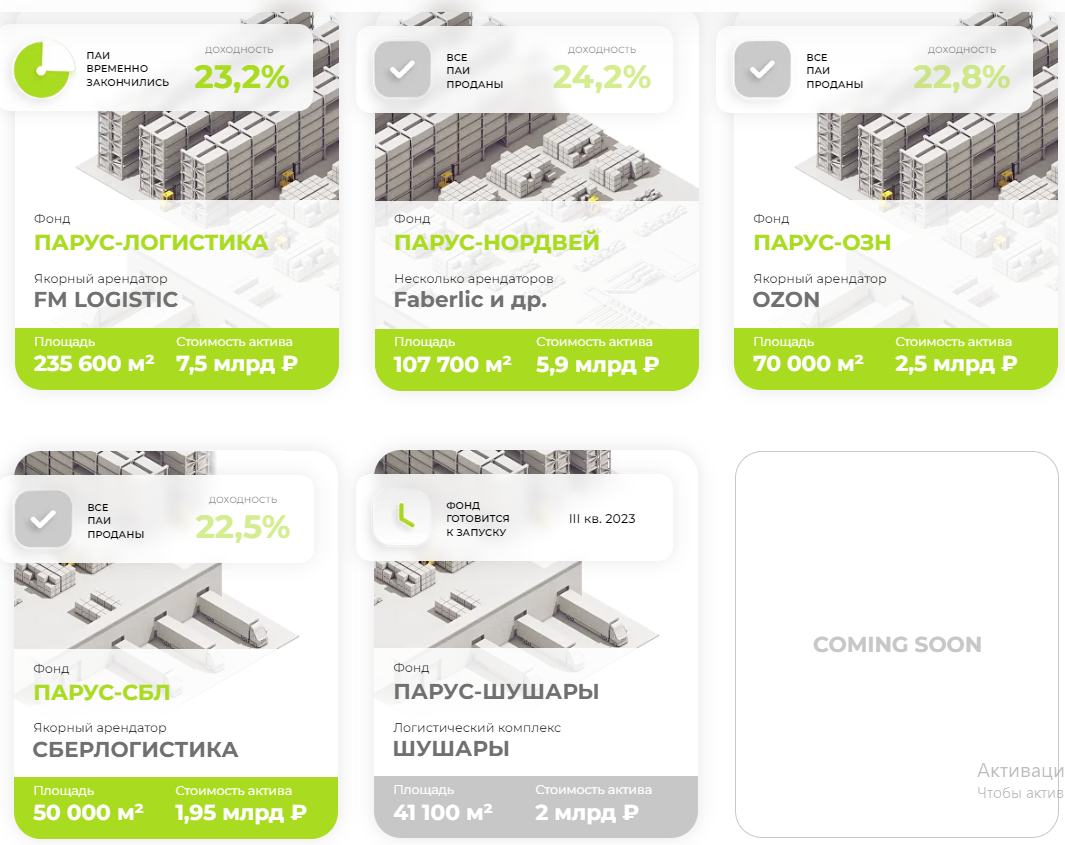

Их 4 штуки (но у большинства брокеров почему-то доступно только 3), все они на складскую недвижимость, все построены по принципу 1 фонд - 1 объект. Это, в целом, неплохо, так как в фонд точно не будут покупаться новые объекты неизвестно какого качества, поступающие деньги не будут простаивать на депозитах и снижать доходность, так как поступления денег для покупки новых объектов и не предполагается.

Доходность фондов достаточно адекватная (за последний год в пределах 8-9% годовых "чистыми"), это хоть и пониже, чем у ПНК, но терпимо.

Главный минус - для создания всех фондов и покупки недвижимости привлекались кредитные средства (естественно недвижимость находится в залоге по кредиту). Склад сдается в аренду, арендный поток покрывает платеж по кредиту и дает доход пайщикам, вроде все ок, но если что-то пойдет не так и арендатор съедет, то придется туго, и при плохом раскладе можно получить маржин кол взыскание от банка на все имущество фонда. Конечно пайщиков успокаивают, что договор неразрывный, с индексацией платы, есть его банковская гарантия, которой хватит на полтора года платежей по кредиту, за это время найдут нового арендатора и т.п., но в жизни всякое бывает - и наличие кредита это однозначный риск. Он может реализоваться, а может и нет. Риск должен вознаграждаться доходностью, а тут этим и не пахнет.

Более того, управляющая компания проводит весьма интересную политику, она ее называет Level UP, суть ее в чем: доходом от аренды можно было бы гасить кредит довольно быстро и тем уменьшать риск, но тогда бы пострадала доходность пайщиков, и она приняла решение кредит выплачивать медленно (в разных фондах по разному, в некоторых аж до 2030 года), за счет этого текущий доход инвесторов выше. По идее, после того, как кредиты будут погашены, доход инвесторов должен стать выше, но это будет нескоро. И скорее это будет выражено в росте цены пая, а не в доходности на него (так как рынок быстро отрегулирует цену в соответствии с увеличением выплат).

Комиссии и схема владения фондом

Помню кто-то говорил, что у ПНК сложная схема владения, с двумя управляющими компаниями, но это все цветочки, а ягодки тут)) Здесь все куда веселее - между пайщиками и арендаторами существует промежуточная прокладка в виде еще одного ООО:

Вообще схема открытия фондов Паруса:

- Организаторы фонда собирают некоторую минимальную сумму и выдают ее в виде займа своему подконтрольному ООО;

- Это ООО в свою очередь берет заем у организаторов фонда, а также еще и кредит в банке, на полученные деньги приобретает объект для сдачи в аренду:

- При продаже паев фонда на бирже или через управляющую компанию, полученные от пайщиков деньги опять выдаются в виде займа ООО;

- ООО полученными деньгами пайщиков замещает банковский кредит;

- Арендный поток от сдачи объекта (естественно за вычетом всех издержек) выплачивается в фонд в виде процентов по займу;

- Управляющая компания фонда уже распределяет полученные средства среди пайщиков, не забывая взять свои комиссии.

Вроде все по закону, но выглядит как-то не очень надежно. Кроме того, так как фонд для квалифицированных инвесторов, законодательство его практически ни к чему не обязывает (в плане раскрытия информации), и хотя пока что объем раскрытия вполне достаточный (публикуются все отчеты о движении денежных средств), но нет гарантий, что так будет и дальше. Короче, если вас захотят накуканить, вас накуканят без особых проблем))

Про комиссии фонда следует сказать отдельно: она состоит из нескольких составляющих: фиксированная сумма (точнее индексируемая ежегодно), комиссия от прибыли (10%), комиссия за привлечение капитала (по сути надбавка при продаже паев), комиссия при продаже объекта (10%, будет взиматься в конце действия фонда), комиссия при погашении долга банку, ну а также комиссии депозитарию, оценщику, регистратору (это стандартные вещи, они есть у всех фондов), ну также "прочие расходы" с веселой формулировкой "Не более 100% от стоимости чистых активов в год"))

Если все это перевести в привычные нам "проценты годовых", то приближенно получится 1,5-2%, разумеется если не будет никаких форс-мажоров "с прочими расходами до 100% от стоимости активов"))

Выводы

Вариант интересный, мои задачам для этого класса активов отвечает полностью (устойчив к инфляции, генерирует денежный доход и обладает достаточной ликвидностью), но у него есть много специфических рисков, причем характерных не для недвижимости как таковой, а именно для этих фондов. Реализуются они или нет неизвестно, но брать на себя их как-то не очень хочется. Возможно позже, если будет статус квалифицированного инвестора, я их добавлю в портфель, но точно на небольшую долю, 5% это самый максимум который только возможен.