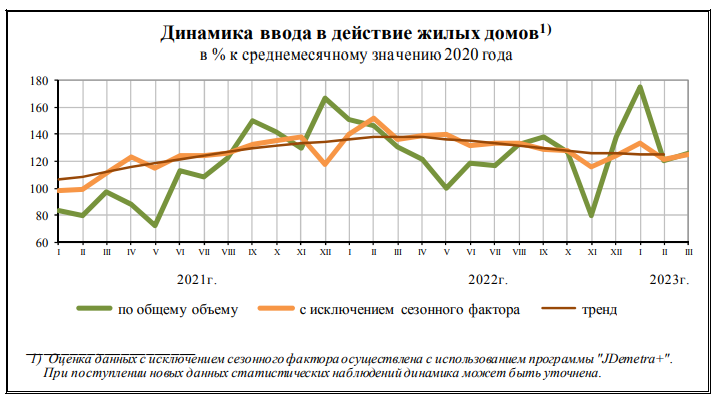

В прошлом году начиная с марта я достаточно регулярно публиковал иногда подробные, иногда коротенькие обзоры на свежие данные Росстата по промышленности, ценам, торговле и т.д. В этом году я в основном делаю обзоры лишь по статистике минфина (федеральный бюджет, ФНБ), и то не всегда. Главная причина в том, что если в прошлом году, особенно весной, мы видели какие-то резкие изменения в отдельных областях, то со временем эти изменения стали настолько небольшими, что на них могут повлиять последующие уточнения, мелкие правки и т.д., поэтому строить на их основе какие-то тренды, предположения - всё равно, что гадать на кофейной гуще. К примеру, возьмём статистику по вводу в действие жилых домов (в кв.м. жилплощади). На октябрь 2022-го картина выглядела так: просто замедляющийся тренд, возможно спад в дальнейшем (источник - сборник в pdf, тут ссылка на страницу с ними).

А теперь, в свежей статистике с данными за 1-й квартал 2023-го он выглядит так: спад начиная с апреля 2022-го.

По розничной торговле картина похожая, но наоборот. По прошлогодним данным выходило, что там никакого восстановления практически нет, а за декабрь и вовсе спад.

Теперь же, оказывается, там есть небольшой, но заметный тренд на восстановление.

Иногда это может быть результатом вполне обычного дополнения/уточнения данных за прошлый год. Иногда - какими-то случайными неожиданными эффектами. Если изменение было несильным, то такие эффекты могут оказать влияние на показатель. Но, понятное дело, там, где изменение было значительным (например, в производстве автомобилей, где мы по итогам года вернулись в начало 1970-х) такие эффекты мало на что могут повлиять.

Вторая причина, по которой некоторые данные именно за 2023-й год труднее анализировать, чисто техническая. Дело в том, что многие показатели считаются в % от аналогичных периодов прошлого года, а в прошлом году достаточно драматичные изменения произошли в течение короткого периода февраля-апреля. Скажем, по помесячному производству автомобилей картина такая.

С одной стороны, мы видим некоторое восстановление, и если сравнивать с прошлогодними значениями, то в марте спад далеко не такой сильный, а в апреле и вовсе рост.

С другой стороны, понятна и причина такого улучшения: низкая база. В самом дне, мае, мы вообще, возможно, увидим кратный рост, но показатели прошлых лет при этом всё равно не будут достигнуты. Иногда можно взять суммы за скользящий год, и по ним картина будет нагляднее.

Похожая картина и с авиаперелётами. Тут даже по скользящим суммам всё выглядит, казалось бы, неплохо, с трендом на восстановление.

Однако если посмотреть на помесячные данные, то можно увидеть, что причина этого - резкий спад в марте-мае прошлого года (тогда ещё не успели перестроиться под новые направления, было непонятно, какие самолёты в случае вылета за границу могут арестовать и где).

Если же сравнивать перевозки с последним спокойным для авиаотрасли 2019-м годом, то можно увидеть, что, хотя действительно ситуация в 2023-м пока что лучше (и картина улучшалась начиная с мая 2022-го), март-апрель 2023-го оказались хуже января-февраля.

Ну, и третья причина - закрытие некоторых показателей для публикации. К данным по экспорту и импорту теперь добавились данные по добыче нефти, с марта 2023-го их временно не публикуют, а нефть, мягко говоря, имеет для нашей экономики большое значение (в 2019-м на неё в экспорте приходилось около 30%, и ещё 18% - на нефтепродукты).

Впрочем, по последним доступным данным картина не драматичная: не восстановились доковидные значения, но и резкого спада не видно. В феврале обычный спад из-за меньшего числа дней.

По газу (по нему данные не закрыли) падение продолжается.

Но газ занимает меньшую долю в экспорте, и из добытого газа лишь примерно треть идёт на экспорт (а из нефти - половина, плюс ещё примерно четверть в виде нефтепродуктов).

Кроме того, все эти изменения кажутся резкими лишь из-за того, что начало вертикальной оси не в нуле. Если мы возьмём 0 в качестве начала отсчёта, то увидим, что изменения не настолько заметные - особенно по нефти.

В общем, если будут какие-то резкие и неожиданные изменения, то я продолжу свои обзоры. Однако по многим показателям лучше всё же дождаться годичных данных - надеюсь, они будут опубликованы. Тогда и проанализируем, в общем, будем считать цыплят по осени.

А пока что картина похожа на некоторое восстановление показателей после прошлогоднего весеннего спада. По итогам года мы можем увидеть даже рост по некоторым общим показателям. Вообще, я бы выделил 2 базовых сценария-прогноза на текущий год для российской экономики.

1. "Типичный кризис без острой фазы". Про 2022-й говорили, что это был год очень нетипичного кризиса: снижение ВВП проходило на фоне укрепления рубля, роста экспорта (в валютном выражении - из-за рост цен на нефть) и падения импорта (из-за санкций), то есть, небывалого притока валюты в экономику. В 2023-м же, из-за того, что начали действовать санкции на российский экспорт (нефть, нефтепродукты) многие экономисты ожидали спад экспорта и импорта, замедление экономики, падение рубля - в общем, картину, похожую на предыдущие кризисы (2008, 2015), вызванные во многом снижением доходов от экспорта нефти (только тогда это было из-за снижения цен, а теперь из-за санкций). Разве что без острой фазы, потому что теперь это было предсказуемо. Но, если отбросить крайние пропагандистские сценарии "вот-вот наступит прорывной рост" и "вот-вот начнётся катастрофа", мне кажется вполне реальным другой сценарий.

2. "2022-й наоборот". То есть, будет снова разнонаправленное движение экспорта и импорта, но теперь в сторону сближения. Покрываться это будет расходованием резервов (что поддержит рубль от сильного снижения) и вложением их в экономику (что удержит российский ВВП от спада, и возможно даже приведёт к росту - его, например, прогнозирует МВФ), в основном, через бюджетные расходы, госсектор. Правда, это всё зависит от масштабов расходования резервов. И возникает вопрос, что будет, когда они кончатся, ну или их расходование замедлится - скажем, через год-два. Теоретически, это будет либо рост (едва ли быстрый) на новой базе, с использованием производств, открытых за счёт трат резервов, либо что-то похожее на 1-й сценарий.