Для того, чтоб рассчитать сумму земельного налога к уплате за год, нужно знать по сути 3 показателя:

- Кадастровая стоимость земельного участка на 1 января года, за который рассчитываем сумму налога;

- Ставка земельного налога для данного конкретного участка (в основном зависит от категории земли);

- Период владения земельным участком.

До 2020 года (в 2020 году последний раз сдавали за 2019 год) организации подавали в налоговую инспекцию раз в год Декларацию по земельному налогу, в которой собственно и отражались, в том числе, и вышеперечисленные сведения. Понять правильно ли мы все посчитали можно было по факту "принятия" отчета налоговой инспекцией.

При этом организации (СНТ, в том числе) самостоятельно производили авансовые платежи по земельному налогу (за земельные участки общего пользования). В этой части ничего не изменилось и по сей день.

С 2021 года (начиная с периода за 2020 год) не нужно отчитываться перед налоговой, как мы получили именно такую сумму земельного налога. Налоговая сама производит расчет и раз в год рассылает юрлицам сообщения об исчисленных суммах налога. А юрлицу остается свериться...

Звучит просто, если знать где и какие сведения искать (если у СНТ есть бухгалтер). Если расчеты ведутся правлением самостоятельно (по системе "как было в том году"), то случаются несостыковки, когда налог уплачен (и заложен в смету соответственно) в меньшем размере, так как не учтено изменение кадастровой стоимости земельного участка или ставки налога.

Вторая проблема, с которой столкнулись СНТ - в случае несогласия с суммой исчисленного налога не всегда правление успевает своевременно сообщить об этом налоговой инспекции. Даже если все начислено верно и даже своевременно оплачено, неоднократно сталкивались с ситуациями, когда налоговая списывала сумму земельного налога повторно. Безусловно система постепенно отлаживается и таких ситуаций все меньше, но тем страшнее платить налоги через единый налоговый счет.

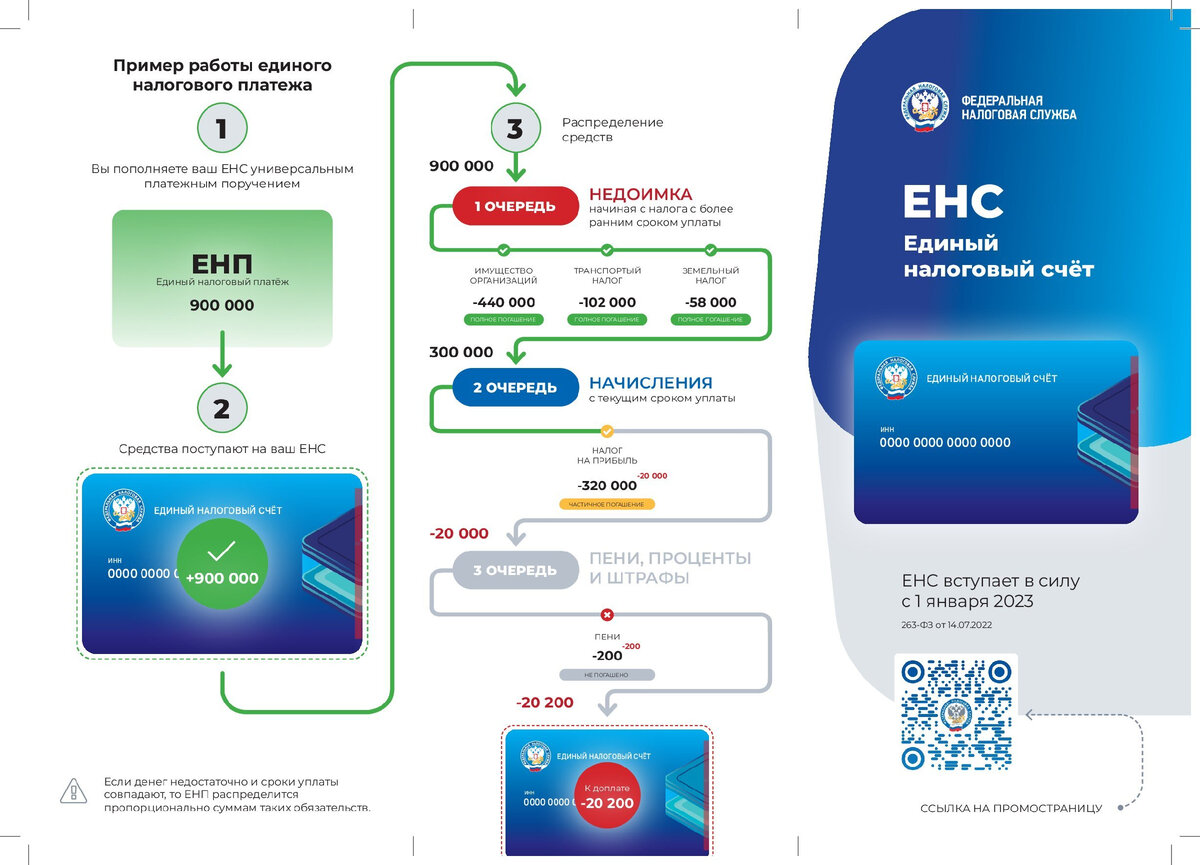

В связи с внедрением с 01.01.2023 института Единого налогового счета СНТ обязаны представлять в налоговый орган уведомления об исчисленных суммах имущественных налогов, к которым относится и земельный налог (форма КНД 1110355) в следующие сроки:

- не позднее 25 апреля – за 1 квартал 2023 года;

- не позднее 25 июля – за 2 квартал 2023 года;

- не позднее 25 октября – за 3 квартал 2023 года;

- не позднее 26 февраля 2024 года – за 4 квартал 2023 года.

Сроки уплаты земельного налога:

- уплата налога — не позднее 28 февраля года, следующего за истекшим налоговым периодом;

- авансовых платежей по налогу — не позднее 28-го числа месяца, следующего за истекшим отчетным периодом (в 2023 году: за 1 квартал – не позднее 28 апреля; за 2 квартал – не позднее 28 июля; за 3 квартал – не позднее 30 октября; за 4 квартал 2023 года – не позднее 28 февраля 2024 года).

Как заполнить уведомление об исчисленных налогах

Уведомления надо подавать о платежах, уплачиваемых без декларации или до сдачи декларации или расчета. К таким платежам относятся налоги на имущество, транспорт и земельный участок.

Если нет начислений по налогу, нулевое уведомление подавать не нужно.

Подать в налоговый орган уведомление можно через личный кабинет, по ТКС или при среднесписочной численности за прошлый год до 100 чел. - на бумаге.

ОКТМО в уведомлении необходимо указать по месту уплаты налога - адресу организации, обособленного подразделения или недвижимости. Узнать ОКТМО можно на сайте ФНС.

КБК в уведомлении - КБК конкретного налога.

Код налогового периода: для ежеквартальных платежей - код "34" и номер квартала. Коды для каждого платежа можно посмотреть на сайте ФНС.

Одно уведомление можно подать на несколько платежей, на каждый налог необходимо заполнить отдельный блок строк 1 - 6.

Бланк уведомления можно скачать тут: Уведомление по земельному налогу за 1 квартал 2023 года.

Аутсорсинг бухгалтерского учета СНТ. "Под ключ", договор с юрлицом, фиксированные цены, персональный бухгалтер у каждого СНТ, все процессы удаленно.

Подписывайтесь на наш канал и не пропустите следующую статью!

ООО "ТСН-СЕРВИС" - юридические услуги, аутсорсинг бухгалтерского учета, создание сайтов.