Обзор одного из брокерских счетов моего инвестиционного портфеля в Тинькофф.

Добрый день !

В своем материале я хотел показать структуру моего «Пенсионного VIP» портфеля.

Признаюсь начал я его формировать поздно, опоздал как минимум на десять лет. И как это повлияло на структуру напишу ниже.

Большую ставку я делал на Накопительное Страхование Жизни, по итогу есть понимание, что инвестиции более доходный вариант. Даже с учетом, что полис НСЖ закрывает риски несчастных случаев и прочие риски.

В последующем я сделаю сравнительный анализ своих пенсионных программ в страховой компании и моего «пенсионного портфеля» с точки зрения инвестиционной привлекательности.

Всего у меня в открыто в Тинькофф 10 счетов , два из них самых крупных это Индивидуальный Инвестиционный Счет (ИИС) по которому я ежегодно получаю налоговой вычет с объем в 25 % всех моих инвестиций и «Пенсионный VIP” в нем хранится 51% всех моих денег брокерского счета.

Если я не озвучивал цель моего инвестирования, то вот вам, мои цели:

- Сохранение накоплений от инфляции в ценных бумагах на ММВБ

- Формирование пассивного дохода в размере 50 000 руб в месяц.

- Накопление дополнительной собственной пенсии к 55- 58 годам.

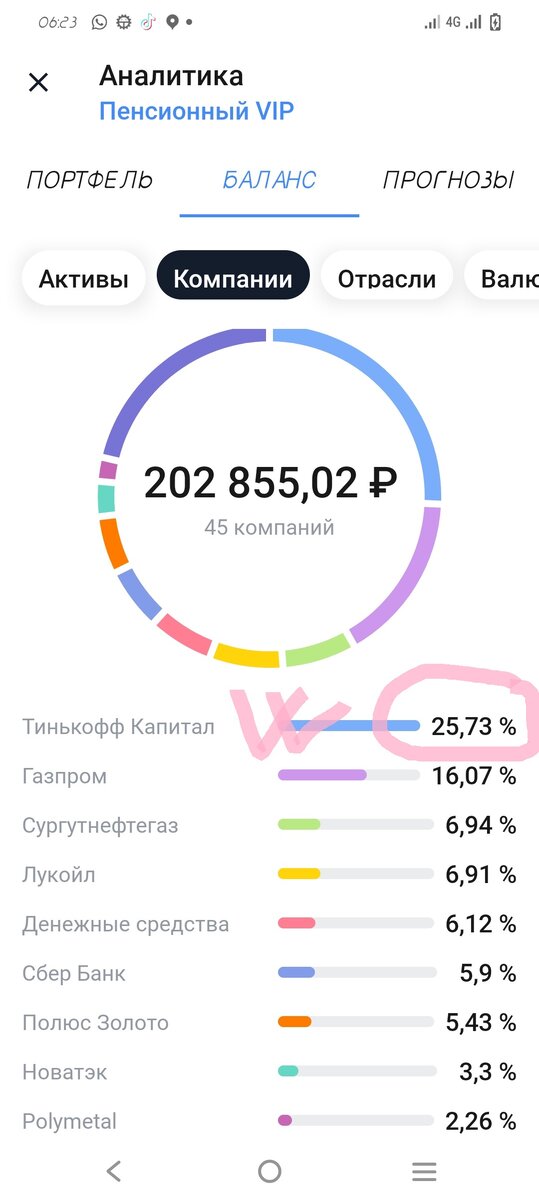

Собственно структура моего портфеля вкладка «Компании»

Обратите внимание во вкладке «Компании» первым в списке стоит Тинькофф Капитал. В основном мной был приобретен индексный фонд. Этот фонд повторяет индекс МосБиржи с минимальной погрешностью.

Выбор не случаен, а объем определят степень принятого мной уровня риска. Сейчас постараюсь объяснить максимально доходчиво.

Если бы мне было 25 лет весь портфель состоял из акций, это самый рисковый, но и самый доходный инструмент. Доход по акциям может быть под 100% и даже не в год !

Всегда сожалею, что такие тексты читают люди в основном в возрасте 45+, а не юная молодежь, которая «легкими движениями» «левой ноги», могла попутно заработать себе хорошие деньги уже к раннему среднему возрасту.

Так как мне уже 50+ , я уже не могу рисковать, как 25 летние ребята, мне нужны более надежные инструменты.

Поэтому, если раскрыть состав моего «Тинькофф Капитал» то он на 90% будет состоять из инвестиционных паев «Тинькофф iMOEX”.

Это БПИФы, в структуру которых входят акции самых больших и надежных компаний России представленных на Московской Фондовой Бирже.

Фонд Тинькофф не спекулирует этими акциями, он их купил, поделил на паи и продал мне, при этом берет годовую комиссию.

В итоге: раз нет спекуляции, то нет и рисков потерять деньги от неумелого управления.

В результате я получаю в этих БПИФах возможность заработать на длительном сроке от роста индекса МосБиржи, а он как известно в среднем растет на 10% в год.

Тинькофф, между прочим, заявляет о 17% среднегодовой доходности.

А почему же всего 25% от всех компаний в фондах?

Ответ прост: я принял решение рисковать и вложил самостоятельно в акции более 58 % своих средств, для получения максимальной прибыли для своего «Пенсионного Портфеля», так как время для увеличения суммы накоплений стремительно уменьшается.

По этой причине всего 9,25% в облигациях, а по логике должно быть 50%!

Помним принцип соотношения акций и облигаций: Объем облигаций , выраженный в % = возрасту инвестора.

Представляете какой риск я беру на себя?

И еще раз, сожалею, что молодежь, за редким исключением не старается понять законы инвестирования, а в итоге своего финансового благополучия.

По моим раскладам, я предполагаю, что еще в течение пяти лет буду наращивать количество акций в моем портфеле. А в последующих годах, буду докупать облигации и фонды российских эмитентов. Ответ на вопрос: Нужен ли риск ?, каждый должен принимать самостоятельно. В этой статье. я чуть показал аспекты этого вопроса.

Всем спасибо и до новых встреч. Всех хороших майских праздников!