Ожидается, что цены на металлургический уголь в Азии снизятся во втором квартале, поскольку перебои с поставками в Австралии ослабнут из-за более теплой погоды, в то время как прогноз спроса в Китае неоднозначен на фоне неопределенных потребностей в стали и возобновления импорта угля в Австралию после почти двух с половиной-летней паузы.

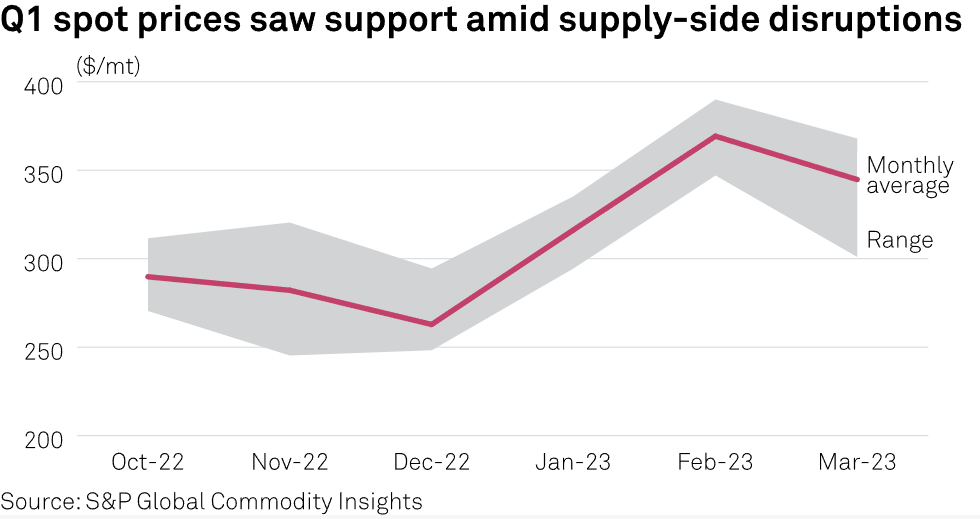

Согласно данным S & P Global Commodity Insights, цены на низковолатильный твердый коксующийся уголь Platts Premium на условиях FOB Австралия в 1 квартале составили в среднем 343,91 доллара за тонну по сравнению с 278,13 доллара за тонну в предыдущем квартале.

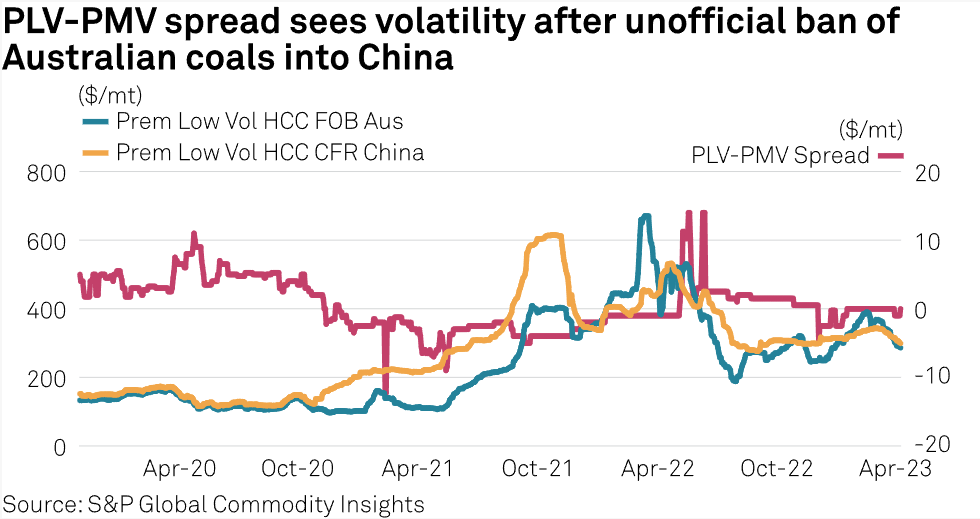

Китайские производители стали указали, что они были бы открыты для покупки большего количества австралийского сырья во втором квартале, но добавили, что это будет зависеть от возможного арбитража, возникающего между морским и отечественным PLV, поскольку внутренние цены находятся под давлением с марта.

Аппетит китайских заводов к импорту коксующегося угля будет в значительной степени зависеть от спроса на сталь и цен. Маржа на сталь в начале апреля испытала повышенное давление на фоне роста производства в годовом исчислении за январь-март и медленного восстановления спроса.

Рентабельность китайских станов по горячекатаному рулону и арматуре составила минус 22 доллара за тонну и минус 19 долларов за тонну соответственно по состоянию на 17 апреля.

На юге Китая также ожидаются сильные дожди и наводнения в июне, что замедлит строительную активность и создаст еще один риск снижения спроса.

Эль-Ниньо поможет снабжению Австралии

Добыча угля в Австралии, вероятно, увеличится во втором квартале на фоне прогнозируемых температур выше средних на большей части территории страны в апреле-июне. Во второй половине прогнозируемого периода также ожидаются условия Эль-Ниньо, обычно связанные с жаркой и сухой погодой, которые идеально подходят для добычи полезных ископаемых.

Добыча на шахтах в Новом Южном Уэльсе, крупнейшем поставщике полусухого угля, неуклонно восстанавливается, сообщили источники.

"Наличие угля в США, Канаде, Индонезии и России хорошее, помимо австралийских вариантов", - сказал источник на индийском сталелитейном заводе.

Тем не менее, общий объем производства может не превысить уровней за сопоставимый период в 2022 году, а спотовая ликвидность на австралийский пылеугольный уголь для закачки (PCI) и полусухие угли могут упасть ниже целевых показателей на второй квартал.

Добыча угля марки PCI в Австралии также медленно восстанавливается, и производственные сбои на крупной шахте PCI продолжатся во втором квартале, сообщил источник в сталелитейной отрасли.

Более дешевые варианты PCI, особенно из России, по-прежнему недоступны для некоторых азиатских и европейских заводов из-за опасений по поводу санкций. Дефицит может быть несколько компенсирован предложениями PCI неавстралийского происхождения и дополнительными объемами спотовых поставок на фоне операционных проблем у международного производителя стали, сообщили источники.

"За последние три года китайским сталелитейным заводам удалось скорректировать соотношение угля, чтобы смешивать высокосернистый и высокозольный отечественный китайский уголь с малозольным и малосернистым российским углем, - сказал китайский трейдер, - и большинство из них сочли стандарты производимого кокса приемлемыми для производства качественной стали".

Что касается более слабых сортов угля, отраслевые источники ожидают, что во втором квартале неавстралийская продукция продолжит поступать в Китай, особенно из России и Монголии.

"Импорт металлургического угля из Японии и Южной Кореи в этом году немного снизится, в то время как Индия увеличит импорт на фоне увеличения производства стали. Мы видим, что морской импорт Китая остается неизменным по сравнению с предыдущим годом и составляет около 38-40 млн тонн ", - сказала Сильвия Цао, аналитик S & P Global.

"В целом, мы ожидаем, что цены FOB Австралия упадут на 10% в годовом исчислении в 2023 году. Цены могут упасть еще больше, если цены CFR и FOB начнут корректироваться, устраняя некоторую волатильность, наблюдавшуюся в течение последних двух лет. Предложение угля премиум-класса ограничено и всегда подвержено скачкам цен из-за сильных дождей, влияющих на операции в Квинсленде, особенно в январе-марте ", - добавил Цао.

Источники сообщили, что во втором квартале в Европе также может наблюдаться повышение спроса на энергетический уголь и некоторая поддержка цен на полуфабрикаты, особенно с мая, на фоне ожиданий более теплого лета. Блок пережил вторую самую теплую зиму за всю историю наблюдений в 2022-23 годах, и запасы энергетического угля остаются высокими.

Варианты для индийских коксохимических заводов

Индийские коксохимические заводы посчитали, что морской уголь беспошлинного происхождения выгоднее отечественного сырья в первом квартале из-за приемлемых уровней арбитража, однако во втором квартале этот баланс может измениться, поскольку цены на оба продукта довольно близки.

"Большинство коксохимических заводов на восточном и южном побережьях имеют печи, работающие на силикатном кирпиче. Закрытие производства занимает 30 дней и стоит около 450-750 миллионов рупий (5,50 миллионов долларов), а затем 60 дней на повторный нагрев и ввод его в эксплуатацию ", - сказал другой производитель кокса, объясняя, почему они должны поддерживать печи в рабочем состоянии даже при высоких ценах на уголь.