Привет.

Сегодня я хочу поговорить об одной интересной кампании первого эшелона. Весьма популярной, и так же находящейся в секторе добычи.

ПАО Полюс

(PLZL)

Полюс - крупнейший производитель в России, а также одна из 5 ведущих мировых золотодобывающих компаний. Обладающая крупнейшими (доказанными и вероятными) запасами золота, по международной классификации 101 млн унций.

Компании принадлежат 5 действующих рудников – Олимпиада, Благодатное, Вернинское, Куранах, Наталка. 5 геологоразведочных проектов – Чертово Корыто, Сухой Лог, Чульбаткан, Панимба и Роздолинская, Бамское. Помимо этого, в активах есть россыпные месторождения, а также Исследовательский центр в Красноярске осуществляющий научно-техническое обеспечение и технологическое сопровождение по всех областях разведки, добычи и переработки золотоносных руд. Предприятия ПАО Полюс расположены в Красноярском крае, Иркутских и Магаданских областях, а также Республике Саха (Якутия).

Кампания управляется общим собранием акционеров, которое раз в год назначает совет директоров состоящий из 9 человек, трое из которых являются независимыми директорами.

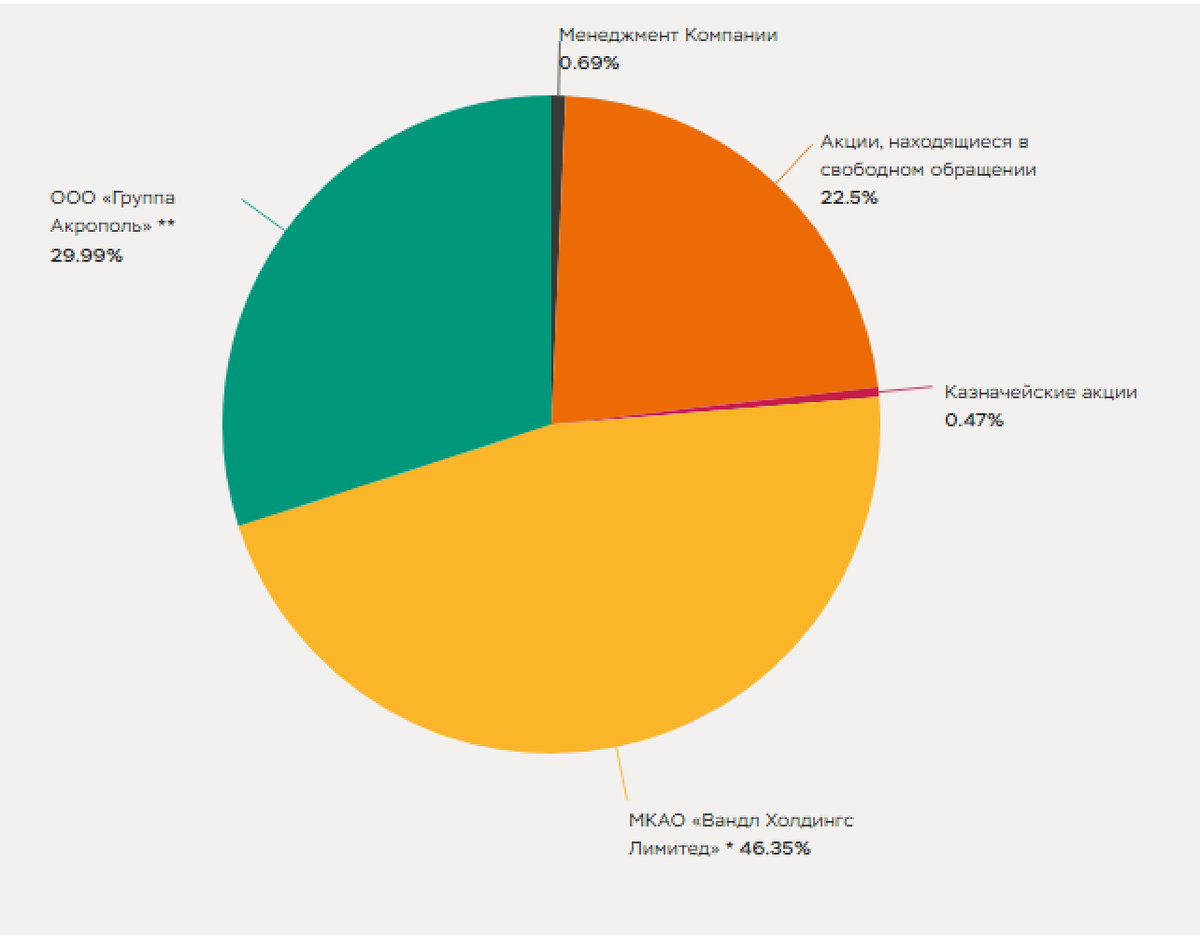

Структура акционерного капитала.

Как мы видим, ПАО Полюс – полностью частная компания.

Ну давайте посмотрим на сам финансовый отчет за 2022 год.

Операционные показатели:

Как мы видим. Объемы производства в 2022 году сократились на 6,2%. По данным компании это произошло из-за снижения производства аффилированного золота на Олимпиаде, а также в связи с временным снижением в переработке из-за временного снижения золота в породе на Благодатном и Наталке. Полюс утверждает, что объемы работ уже нормализовались в конце года, и это будет отражено в отчете за первую половину 2023 года.

Финансовые показатели:

Здесь мы видим общее падение практически всем позициям. Конечно, сказались и операционные показатели, снижение производства отразилась на финансовых показателях. И все же главной причиной данного падения, я бы назвал цену на золото, которая была достаточно низкой, большую часть года она держалась на уровне $1700 за тройскую унцию, а также крепкий рубль, который безусловно повлиял.

Мультипликаторы:

P/E – 9,7 (средний показатель за 5 лет – 13,98);

P/S – 3,55 (средний показатель за 5 лет – 4,31);

P/VB – 2,85 (средний показатель за 5 лет – 13,5);

EV/EBITDA – 6,45 (средний показатель за 5 лет – 7,28)

Долг/EBITDA – 0,85 (средний показатель за 5 лет – 0,99)

Компания торгуется ниже многолетних показателей.

Выводы:

Снижение основных показателей в 2022 году, на мой взгляд, не скажется на показателях в будущем. Такое бывает – это беда всех циклических компаний, конъюнктура на рынках уже изменилась, рубль существенно снизился, цена на золото поднялась до $2000 за тройскую унцию, да и снижение добычи, на вышеуказанных приисках, по данным компании уже в прошлом.

Давайте поговорим о плюсах и минусах:

Плюсы:

- Компания имеет самый низкий показатель по совокупным денежным затратам на добычу унции золота в мире, это безусловный плюс по сравнению с конкурентами;

- С введение в эксплуатацию в 2023 году прииска «Сухой лог» компания сможет существенно нарастить добычу золота, что положительно скажется на финансовом состоянии;

Минусы:

- Санкции. Увы и они сказываются на компании. Да, ограничения не смогли оказать существенного влияния на продажу драгоценного металла, компания смогла перенаправить продажи в другие регионы планеты, и не пострадала из-за введенных ограничений. НО! Покупка нового оборудования, для разработки и обслуживания приисков, в ближайшие годы может стать затруднительной;

- Дивиденды. Увы они не будут высокими. Аналитики предполагают, что из-за введения в эксплуатацию прииска «Сухой лог» дивидендная политика компании не изменится. Она продолжит выплачивать акционерам 30% от EBITDA, если чистый долг не превышает (а он не превышает) 2,5. И путем несложной арифметики мы получаем доход на акцию порядка 4-4,5%, что в денежном выражении составит 400 – 430 рублей на акцию. Увы не густо.

И все же, я считаю Полюс одной из самых устойчивых и перспективных компаний на нашей бирже. Думаю, что несмотря на невысокие выплаты акционером, акции компании продолжат рост. Так что продолжу держать её в своем инвестиционном портфеле.