"Я знаю, что ничего не знаю" - Сократ.

Начала изучать тему устойчивого развития, отчетности и финансирования (sustainable development, reporting, finance). В этой теме я новичок и чувствую острую необходимость развивать себя в этом направлении. Надеюсь, вы тоже сможете вместе со мной узнать что-то новое.

За пределами РФ тема устойчивого развития - становится мейнстримом. Есть на что смотреть, чем делиться из лучших практик глобальных, да и кстати говоря, некоторых российских компаний, с одной стороны.

С другой - в МСФО ожидаются к выпуску в 2023 году два новых обширных стандарта, которые дополнят привычную нам финансовую отчетность раскрытиями в области устойчивого развития и климатических рисков уже с 2024 года. К этому точно стоит подготовиться (надеюсь их введут в действие в РФ), но обо всем по порядку...

Внимание! В этой статье будет много букв! Начну с общего контекста, настолько емко насколько смогу уместить его в рамки статьи :).

Мой путь: не тормоз, а медленный газ

Сама по себе тема устойчивого развития, больше известного как ESG (Environmental, Social, Government), и той же интегрированной отчетности разменяли второй десяток. Уже с начала 2010-х крупные публичные компании в своих годовых отчетах, и у нас в стране, раскрывали различные аспекты своей экологический, социальной и корпоративной политики с оглядкой на лучшие отчеты иностранных коллег и рекомендации первой версии стандарта по Интегрированной отчетности (2013 г.).

В 2014 году мне довелось поработать над разделом годового отчета крупной публичной компании в РФ. Хороший опыт, но в целом мне была не очень понятна глобальная цель этого отчета, кроме как формально отчитаться перед инвесторами. Тем более, что выпускался он через полгода после окончания отчетного периода в сроки годового собрания акционеров, несколько месяцев спустя после публикации консолидированной финансовой отчетности. Казалось, годовые отчеты больше готовят "для красоты" (например, для целей "гринвошинга"). Понятно, что крупнейшие публичные компаний в какой-то степени всегда поддерживают и поддерживали развитие в ESG направлениях, например, в той же социальной сфере (пенсионные планы, допвыплаты, организация досуга, запросы профсоюзов сотрудников), или в области промышленной безопасности и экологии (когда это ключевой риск деятельности), но вопрос был в том, насколько они значимы для компании и общества в целом, как влияют на долгосрочную стратегию и бизнес-модель компании, какой от таких действий и рисков реальный долгосрочный выхлоп и как их сравнивать с другими компаниями отрасли. В годовых отчетах мне не хватало понятной взаимосвязи действий и рисков в области ESG с реальными и ожидаемыми финансовыми результатами компании, бизнес-моделью, действиями инвесторов, либо общественно-значимым эффектом. Оно все как-то размазано было на 300 ярких страниц. Прозрачной взаимосвязи на цифрах не хватало (допускаю, что и понимания общей картины на уровне компании тоже не имелось у меня :)).

Короче говоря, тема вроде была интересная, но меня лично 7-8 лет назад не цепляла.

С 2015 года тема глобально очень развилась, появился стержень глобального контекста (Цели устойчивого развития ООН), и следующие за ним отраслевые стандарты и рекомендации подготовки отчетности в области устойчивого развития, зеленые рейтинги и инструменты зеленого финансирования.

Ценным открытием для меня также стало оформление глобального контекста в новую экономическую модель устройства мира. Так, у глобальной концепции появился еще и простой и понятный фреймворк. Чем и спешу поделиться до того как перейду к рассказу про новости МСФО.

Модель "экономики пончика"

В 2012 году британским экономистом Оксфорда Кейт Раворт была предложена новая экономическая модель 21 века - "Экономика пончика" (Doughnut Economics). В 2017 году Кейт выпустила одноименную книгу, которая быстро стала бестселлером.

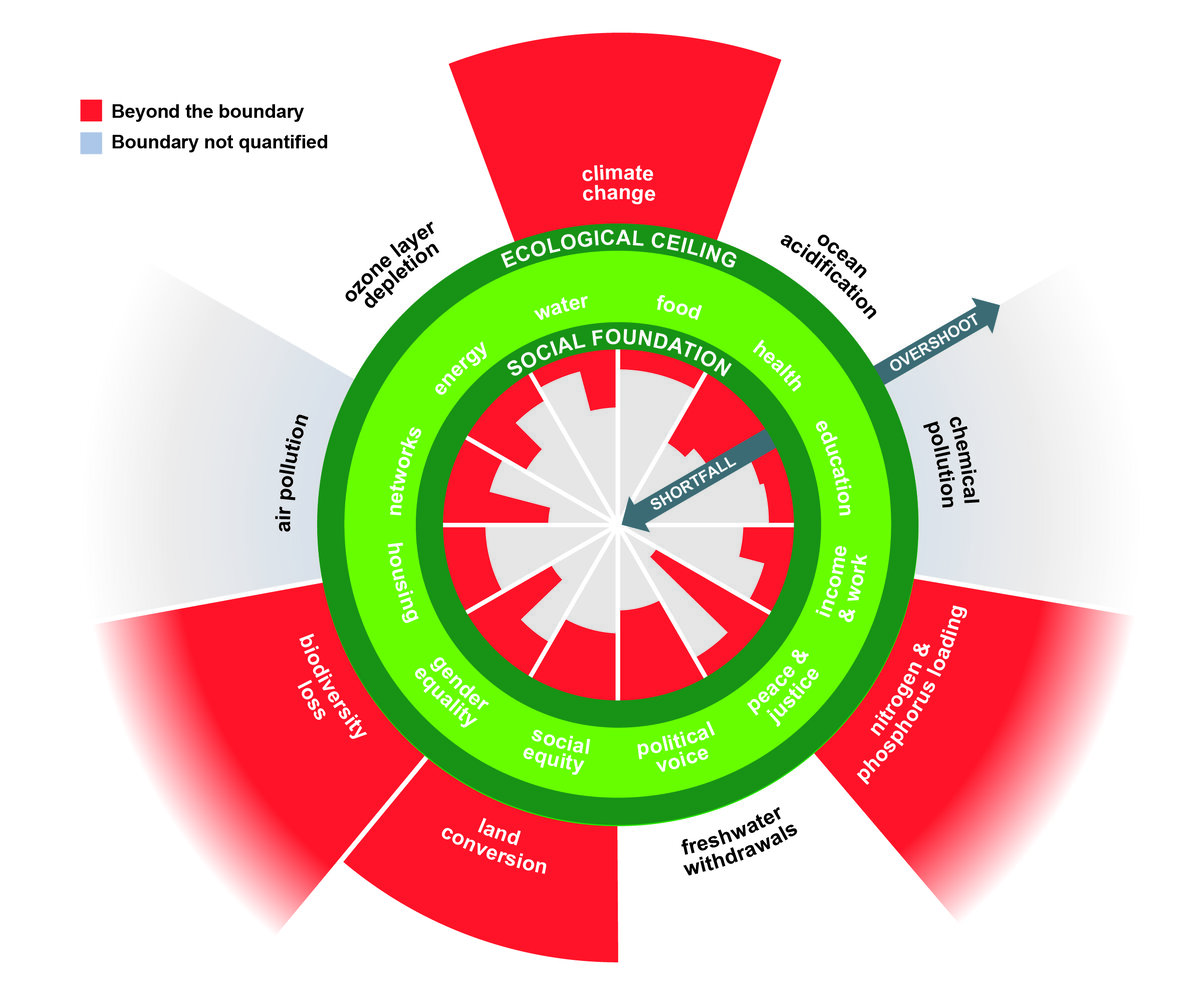

Основная идея модели экономики пончика предполагает, что достижение экономического успеха возможно при условии сокращения неравенства в обществе и без разрушения планеты. Целью экономики, в противовес экономике роста ВВП, является создание баланса между человеческими потребностями и экологическими задачами - то есть процветания. Поэтому пончик состоит из двух колец: социального основания (внутреннее кольцо, характеризует области достижения социального благосостояния такие как: вода, еда, правосудие, работа и доход, гендерное равенство и тд) и экологического потолка (внешнее кольцо планетарных границ: изменение климата, закисление океана, исчезновение биоразнообразия и др.). Достижение баланса возможно только внутри зеленого кольца (см. картинку ниже), выход за планетарные и социальные границы является губительным для планеты и человека. Если посмотреть на состояние дел - по многим фронтам мы уже находимся в красной зоне, которая требует внимания на всех уровнях.

У данной модели есть и критики - основная состоит в том, что достижение целей внутри пончика может быть невозможным без роста ВВП. Тем не менее, модель была широко признана научном сообществе и со стороны ООН и полностью покрывает Повестку 2030 в области целей устойчивого развития (17 целей), принятую и реализуемую странами ООН с 2015 года.

Глобальный контекст и отечественная реальность

Итак, в 2015 году странами ООН были сформулированы и приняты 17 целей устойчивого развития (ЦУР) и 169 задач по достижению этих целей к 2030 году (Программа под названием «Преобразование нашего мира: Повестка дня в области устойчивого развития на период до 2030 года»). Сами ЦУР очень смежны сегментам пончика в модели Кейт Раворт, поэтому не буду их перечислять.

ЦУР и Повестка 2030 являются по сути дорожной картой всех стран — бедных, богатых и среднеразвитых. Как описано на странице ЦУР ООН - "они нацелены на улучшение благосостояния и защиту нашей планеты. Государства признают, что меры по ликвидации бедности должны приниматься параллельно усилиям по наращиванию экономического роста и решению целого ряда вопросов в области образования, здравоохранения, социальной защиты и трудоустройства, а также борьбе с изменением климата и защите окружающей среды".

Ежегодно публикуется отчет о текущем статусе, прогрессе и проблемах на пути достижения целей устойчивого развития. Отчет за 2022 год в интерактивным формате можно посмотреть на русском языке по ссылке. Последние события и COVID-19 сильно подпортили прогресс по части целей.

Страны также могут участвовать в ежегодных добровольных национальных ревью (VRNs) для обзора и мониторинга текущего статуса в достижении установленных Целей. В ревью 2023 года Россия не участвует.

Справедливости ради, на национальном уровне в РФ также была определена функция регулятора в области устойчивого развития - Центрального Банка РФ. Россия присоединилась к Парижскому соглашению по климату в 2019 году. В конце 2020 года в Банке России создана Рабочая группа по финансированию устойчивого развития, которая определяет стратегическую повестку по этому направлению и контролирует ее реализацию. Существует ряд требований по раскрытию информации по ESG и климатическим риска для отдельных участников финансового рынка, включая публичные компании. В 2023 году предприятия ТЭК должны будут впервые готовить углеродную отчетность (о выбросах СО2), с 2025 года - охват компаний должен увеличиться.

Что нас ждет в МСФО

В ответ на глобальную повестку назрела острая необходимость упорядочить требования к раскрытию информации в области устойчивого развития, разработать единые правила и объем данных, чтобы она соответствовала принципам подготовки отчетности, в том числе была релевантной, полной, сопоставимой и измеримой.

В 2021 году на базе Фонда МСФО были сформированы институты, функция которых состоит в исследовании и разработке стандартов в области устойчивого развития, климата и интегрированной отчетности.

По ожиданиям, уже во втором квартале 2023 года нас ждут два новых стандарта МСФО: IFRS S1 Общие требования в области устойчивого развития и IFRS 2 Климат (прим. - мой вольный перевод). Стандарты будут впоследствие дополнены отраслевыми разделами и, по ожиданиям вступят в силу с 1 января 2024 года, с некоторыми послаблениями в применении течение одного года. По сути выпуск стандартов означает, что добровольный характер ESG отчетности станет обязательным и упорядоченным.

Интересно, что в обоих стандартах идет речь о воздействии рисков и мер в области климата и устойчивого развития на стоимость бизнеса (enterprise value), то есть большее внимание сосредоточено на средне- и долгосрочном воздействии, соответствии целям и стратегии компании, чем просто на результатах текущего периода. Цель такой информации - позволить пользователям отчетности и инвесторам оценить способность компании адаптировать свое планирование, бизнес-модель и операции к значительным рискам и возможностям, связанным с климатом и устойчивым развитием.

О каких, например, климатических рисках идет речь? Стандарт по климату выделяет три типа таких рисков, которые нужно раскрывать:

- риски связанные с физическим воздействие факторов изменения климата на компанию (например, в результате возможных наводнений, засухи и тп).

- риски связанные с переходом на низко-углеродную модель потребления (думаю, вы уже слышали про энергетический переход к net zero к 2050);

- возможности связанные с климатом, доступные компании.

Раскрывать нужно будет процесс управления этими рисками в компании, влияние на стратегию и бизнес модель компании, а также раскрывать количественные метрики и цели в отношении рисков и возможностей, в том числе делать оценку углеродного следа всех трех уровней выбросов.

Аналогичная модель раскрытий предполагается для рисков и возможностей, связанных с другими областями устойчивого развития.

Что уже есть в других стандартах и на практике компаний?

В 2018 году были опубликованы отраслевые стандарты в области раскрытия информации устойчивого развития разработанные некоммерческой организацией Советом по подготовке отчетности в области устойчивого развития (SASB), а также в подмогу им давно существуют комплементарные стандарты GRI (Global Reporting Initiative).

Стандарты SASB определяют подмножество экологических, социальных и управленческих вопросов, наиболее важных для финансовых результатов в каждой из 77 отраслей. Они предназначены для того, чтобы помочь компаниям раскрывать инвесторам информацию о финансовой и материальной устойчивости. Многие компании в мире уже активно применяют эти стандарты (например Nike, GM, Merck etc), а также нанимают внешних аудиторов для верификации отчетности в области устойчивого развития наряду с аудитом финансовой отчетности.

C 2022 года SASB стал частью института по вопросам устойчивого развития при Фонде МСФО, а отраслевые стандарты SASB должны стать основой стандартов МСФО, о которых я уже писала выше.

Если вы дочитали до этого момента - то это как раз тот момент, когда мы дошли до реальных примеров из практики компаний.

Компания Etsy (глобальный маркетплейс уникальных и креативных товаров, листинг на NASDAQ) стала одной из первых, кто начал включил раскрытие по стандартам SASB в свою годовую отчетности 10-К в США и является хорошим примером для компаний, которые встанут на этот путь в отрасли e-com.

Кстати, на этом маркетплейсе, например, до начала 2022 года продавали свои уникальные украшения по всему миру прекрасные дизайнеры из Екатеринбурга.

Можно поизучать отчетность Etsy самостоятельно, а можно дождаться следующей статьи по этой тематике :)

Полезные ссылки, что почитать и где посмотреть?

- Doughnut Economics - TEDх выступление Кейт Ратворт, основательницы модели и экономиста из Оксфорда, за 15 минут понятно и захватывающе о насущных глобальных вызовах и новой модели экономики;

- DEAL - doughnut economics action lab, экономика пончика в действии - много материала по этой тематике, коммьюнити и инструменты для бизнеса;

- IFRS Foundation - с 2022 года единое пространство репортинга, обо всех проектах существующих и текущих в области интегрированной отчетности и отчетности в области устойчивого развития.

- Как из пончика сделали модель экономики и чем она может помочь миру - статья на РБК, где рассмотрены кейсы внедрения модели экономики пончика отдельными странами и городами.

Ссылки на все основные стандарты и фреймы ищите по тексту.

О чем буду писать дальше по этой теме: буду делать обзоры отраслевых стандартов по отчетности в области устойчивого развития, предлагаемые метрики и разборы фактической отчетности в области устойчивого развития компаний. Также планирую делиться постами с интересными кейсами по устойчивому/"зеленому" финансированию (что найду).

Буду рада любым идеям и предложениям по теме :)